Nyheter

Risken i den riskfria räntan

Den riskfria räntan tas ofta för givet i portföljkonstruktion. Tilldelningar för investerare kan till och med bestämmas fullständigt bortse från denna avkastning med antagandet att oavsett tillgångar inte placeras i den primära portföljen av aktier, obligationer och alternativ hålls helt enkelt på ett bankkonto, penningmarknadsfonder eller kortfristiga statsskuldsväxlar.

När den riskfria räntan är noll procent eller nära den nivå, är detta tillvägagångssätt meningsfullt.

Medan den riskfria räntan inte alls är en stor faktor i de flesta placeringsportföljer, kommer den från dess fleråriga nedgångar och visar tecken på att den kommer att fortsätta att öka de närmaste åren. När valet är mellan att få en positiv och potentiellt signifikant riskfri avkastning eller nollavkastning för oinvesterade pengar bidrar det till att förstå några av de konsekvenser som faller under det potentiella målet kan ha.

Vad är den riskfria räntan?

Vad den faktiska riskfria räntan är kan skilja sig åt i teori och praktik. Federal Funds-räntan används som riskfri ränta i många portföljberäkningar, i alla fall i USA. Det är den takt som bankerna lånar ut till varandra över natten. Det finns ingen regel som säger att investerare måste använda denna ränta, men det finns inte någon anledning för dem att inte göra när vi anser att ett mål för banksystemet är helt enkelt för bankerna att få pengar från investerare till då låna ut till en högre ränta.

Men bankkonton varierar väsentligt med avseende på räntor och villkor (sparande, checkkonton etc.).

Kanske för ett sparkonto

För ett sparkonto är det definitivt möjligt att komma nära Federal Funds-räntan, särskilt i den nuvarande marknadsmiljön, där en banks placering inte har någon betydelse för huruvida du kan öppna ett konto där.

Men så blir det mycket mindre än Federal Funds-räntan. FDIC rapporterar faktiskt att de nationella genomsnittliga räntorna på sparande, räntekontroll och penningmarknadsräkningskurser är 0,09%, 0,06% respektive 0,16%. I Sverige torde siffrorna vara desamma.

Om vi tar bort filtret på bankkvalitet på ovanstående diagram kan vi hitta ett konto för 2,5 procent, men det här är definitivt undantaget från regeln som baseras på den nationella statistiken.

Inlåningsbevis (CD) är en annan väg att uppnå den riskfria räntan. Kortfristiga Inlåningsbevis kan fungera som det riskfria investeringsverktyget så länge som likviditetshänsyn beaktas.

I en faktisk placeringsportfölj finns ett alternativ till penningmarknads- eller bankkontots räntor genom att egentligen investera i kortfristiga statsobligationer, antingen direkt eller via en ETF, t.ex. iShares Short Treasury Bond ETF (SHV). SHVs nuvarande avkastning är 2,27%, vilket överensstämmer med Federal Funds-räntan riskfria ränta.

Nackdelen med detta är att det kan finnas provisioner som är förknippade med att flytta pengar in och ut ur tillgången och rådgivningsavgifter kan debiteras vid tilldelningen beroende på kontoinställningen.

Praktiska problem med att komma åt dessa alternativ åt sidan är att det finns en stor varians i exakt takt tillgänglig för en given investerare vid en given tidpunkt. I den här resten av den här kommentaren strävar vi efter att visa att detta skapar en icke-trivial påverkan både på portföljkonstruktion och avkastning.

Tillväxten för den riskfria räntan

Sedan 1926 har den riskfria räntan fluktuerat avsevärt.

Källa: Kenneth French Data Library. Data as of October 2018.

Medianvärdet på rullande 12 månadersbasis har varit 2,9 %, men det har varierat mellan 0 % till 15,2 %. De fleråriga nedgångarna under 2010-talet hade inte setts sedan den stora depressionen.

När vi tittar på hur det här förvandlas till ökad tillväxt, finns det en stor summa pengar kvar på bordet när den faktiska riskfria räntan inte uppnås.

Källa: Kenneth French Data Library. Calculations by Newfound. Data as of October 2018.

I ett bredare sammanhang ska dessa resultat skala baserat på den faktiska kassatilldelningen. Om kontantvinsten av den riskfria räntan användes som obligationsbeståndsdel i en 75/25 portfölj, vilket inte är orealistiskt för någon som har en större likviditetsreserv och en mindre tillgångsbas, motsvarar detta 20 bps per år.

Ombalansering skapar större skillnader

Om ombalansering övervägs är skillnaden något större (cirka 25 bps) eftersom när den riskfria räntan ökar, när aktierna är uppe flyttas mindre kapital från aktierna vid återbalansen och när aktierna är nere, kommer mer kapital finnas tillgängligr för investeringar genom drawdowns och realisera den (önskade) efterföljande återhämtningen.

Denna fördel kan inte verka så mycket, men med tanke på hur aggressivt en investerare kommer att sträva efter att minska avgifterna med samma belopp, hjälper varje inkrementell avkastning.

Analysen med avgifter avbryts om inte avgiftsreduktionen erhålls för identiska strategier (t ex två S & P 500-fonder). Denna skillnad i avkastningen från den riskfria räntan är inte som att byta från en värdestrategi till en annan för att man har en 20 bps lägre kostnadskvot: pengar som sparas kan enkelt förmörkas av skillnaderna i strategidynamiken.

Att minska avgifter genom att byta strategier är en osäker besparing. Maximering av riskfrekvensens potential är garanterad avkastning.

Portföljkonstruktion och den riskfria räntan

En av de primära användningarna av den riskfria räntan i portföljkonstruktionen ligger inom ramen för medelavvikelser där målet är att maximera det förväntade Sharpe-förhållandet. Effekten av att ändra den riskfria räntan illustreras i tabellen nedan.

Den effektiva fronten visas i svart, de olika kapitalmarknadslinjerna visas som de färgade linjerna och motsvarande cirklar indikerar tangentportföljerna.

Allt annat hålls lika, en högre riskfri ränta flyttar tangentportföljerna längre ut på den effektiva gränsen. Från en implementeringssynpunkt skulle en investerare som vill rikta sig till en viss volatilitetsnivå hålla en viss blandning av tangentportföljen och den riskfria tillgången.

Ett praktiskt problem tas upp när vi beaktar antagandena bakom moderna portföljteori: nämligen att lån och utlåning görs i samma takt.

Investerare utanför större institutionella investerare betalar vanligen premie för att låna, och som vi har sett från bankkontouppgifter får de potentiellt mycket mindre för utlåning.

Som sådan kommer låntagningen sannolikt att vara mer huggen i sten. Till exempel skulle ett större konto hos Interactive Brokers betala cirka 100 bps över Federal Funds-räntan för att låna.

I exemplet ovan, om vi antar att upplåning sker med 4% – den orange linjen – och utlåningen (dvs. besparingar) görs vid 0% – den blå linjen – då är kapitalmarknadslinjen faktiskt knuten längs den effektiva fronten.

När du flyttar upp den blå linjen till den blå tangentportföljen, flyttar du sedan längs den effektiva fronten eftersom du inte kan låna med 0% och på grund av att den riskfria räntan används, antingen genom val eller inte, kan du inte låna ut vid 4% . Du flyttar upp den effektiva fronten tills du slår den orangefärgade portföljen, vid vilken tidpunkt du börjar flytta längs den orange linjen när du lånar med 4%.

Att öka den riskfria räntan så mycket som möjligt bildar kapitalmarknaden ”line” som mer av en faktisk linje, vilket är önskvärt i Sharpe-optimal ram.

Den praktiska inverkan av den riskfria räntan

Genom att använda ett tvärsnitt av tillgångsklasser (inklusive globala aktier, statsobligationer med olika löptider och råvaror) som går tillbaka till 1973 kan vi använda olika fraktioner av den riskfria räntan och konstruera de implicita, långsiktiga, medelvarianterna optimala portföljer (med hjälp av resampling för att beräkna uppskattningsbuller). För att erhålla förväntade avkastnings- och kovariansuppskattningar använder vi en 3-årig framkristallkula och bildar portföljen varje månad. Även om vi använder en kristallkula över en längre tidshorisont, kan den kortare innehavsperioden fortfarande avvika avsevärt.

På senare tid har det inte varit någon stor skillnad i den rullande avkastningen, vilket förväntas med tanke på de extremt låga riskfria räntorna. Den största skillnaden var på 80- och 90-talen när räntorna regelbundet översteg 5%.

Under hela perioden var de årliga avkastningarna 9,9%, 10,7% och 11,8% beroende på om en 0% riskfri ränta, hälften av den riskfria räntan eller den fullständiga riskfria räntan antogs.

Tar inte hänsyn till volatilitetsnivån

Observera att denna analys förutsätter att investeraren helt enkelt håller den genomsnittliga variansoptimala portföljen utan hänsyn till volatilitetsnivån. Det innebär att rullande avkastning inte kan jämföra äpplen-med-äpplen, eftersom en portfölj kan innebära betydligt mer risk än en annan. I ett försök att mer exakt isolera inverkan på avkastningen kan vi försöka hålla volatilitetsnivåerna konstanta bland portföljerna.

Eftersom upplåningsräntan för alla portföljer antas vara densamma, kommer vi att lägga till pengar i de högre volatilitetsportföljerna för att få sina prognostiserade volatiliteter i linje med 0% riskfri ränteportföljen. Detta undviker användning av hävstångseffekt, vilket är i linje med många investeringsprocesser. Detta resulterar i en generellt konservativ portfölj (total volatilitet på 7,5%).

En liknande effekt uppstår, där den fulla riskfria portföljen uppnås när riskfria räntor är höga och förlorar mark när räntorna är lägre.

Under 2000-talet har portföljen med den fullständiga riskfria räntesatsen dragit ner 0% riskfri ränteportföljen, främst på grund av skillnaden i tangentportföljernas resultat för de två räntescenarierna. Den lägre volatilitetsportföljen har fungerat bra, och för mycket av tiden har tangentportföljerna varit nära identiska, vilket visas i följande diagram.

Positiva siffror indikerar att den fullständiga riskfria portföljen hade en högre fördelning till den tillgångsklassen och vice versa.

Slutsats

Den riskfria räntan används ofta och diskuteras i portföljdiskussion utan mycket definition eller övervägande bortom det faktum att den existerar.

Det finns ingen bestämd riskfri ränta, men det finns ett allmänt accepterat tak som kan tjäna utan att någon väsentlig risk föreligger. Det är dock olyckligt att tjäna 0 % som din egen personliga riskfri ränta.

I en medelavvikande ram kommer den valda riskfria räntan att ha någon betydelse för den optimala portföljen och kommer att påverka den resulterande blandningen av denna portfölj och den riskfria tillgången. Dessa effekter har varit mest uttalade när riskfrekvensen är högre.

Med räntor som fortfarande är låga ur ett historiskt perspektiv, kan effekten av att inte uppnå den fullständiga riskfria räntan inte vara extrem, men med hur enkelt det är att distribuera pengar på ett mer effektivt sätt, skapa en process i det nuvarande ökande ränteläget är ett förnuftigt sätt att maximera avkastningen på ett garanterat sätt när andra tillgångar står inför huvudet av osäkerhet.

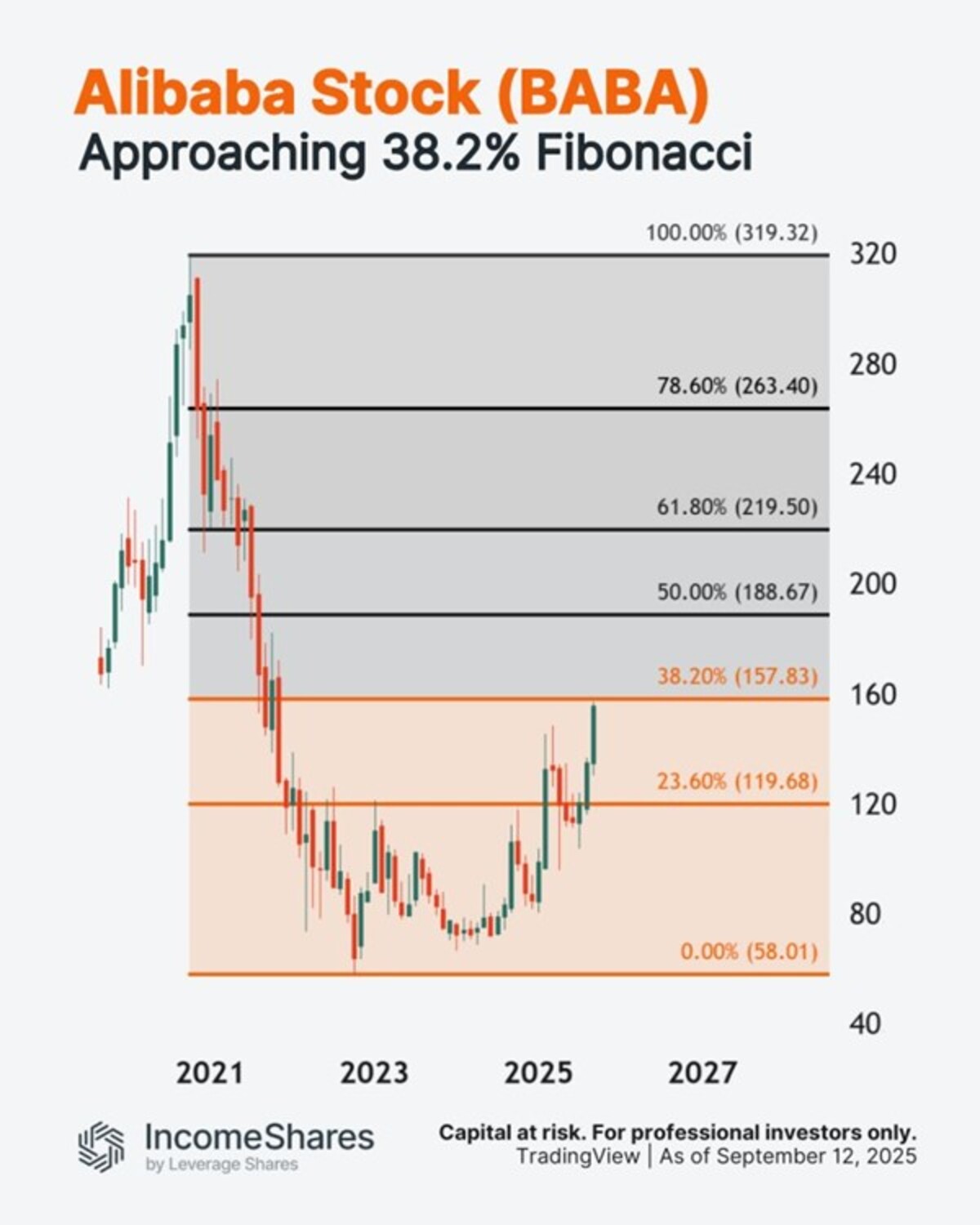

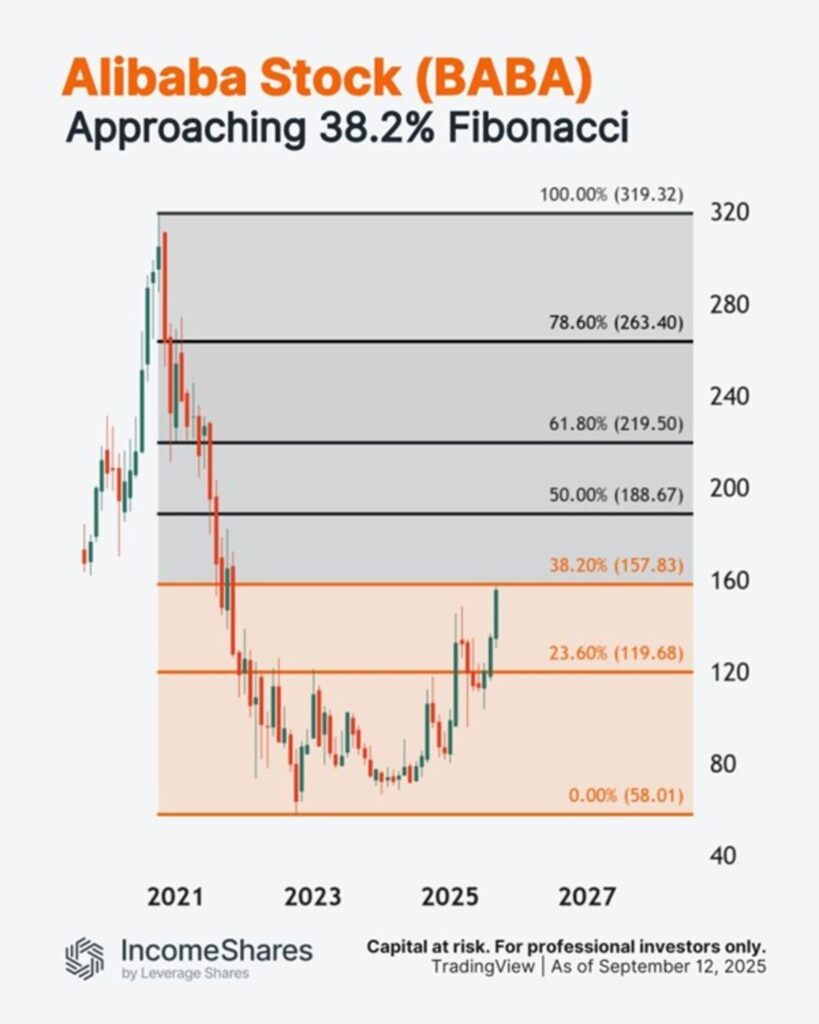

Alibaba-aktien steg med 8 % igår – och är upp cirka 30 % sedan början av juli. Men aktien närmar sig nu ett område med potentiellt ”motstånd”: 38,2 % Fibonacci-retracement.

Så här fungerar 38,2 % Fibonacci-matematiken:

- BABA sjönk med 261,31 dollar från oktober 2020s högsta nivå på 319,32 dollar.

- 38,2 % av 261,31 dollar = 99,82 dollar.

- Lägg till 99,82 dollar till oktober 2022s lägsta nivå på 58,01 dollar för att få 157,83 dollar.

Vissa tekniska handlare använder Fibonacci-retracement för vinsthemtagning – vilket kan skapa säljtryck på dessa nivåer. Diagrammet visar resten av dem.

IncomeShares Alibaba Options ETP använder en kontantsäkrad säljoption plus aktiestrategi på Alibaba-aktier. Detta ger exponering mot aktiens utveckling, med potential för månatlig inkomst.

Följ IncomeShares EU för fler diagram.

IVCS ETF ger exponering mot företag som arbetar med cybersäkerhet

Vägen tillbaka till rekordnivåer är kantad av Fibonacci-motståndsnivåer

COINDOT ETP spårar kryptovalutan Polkadot

VettaFis Stacey Morris ser tillväxt i mellanströmssektorn framöver tack vare ökande efterfrågan på LNG och starkt fritt kassaflöde

EXCN ETF investerar i emerging markets men exkluderar Kina

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

HANetfs VD kommenterar Trump-Putin-toppmötet

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs VD kommenterar Trump-Putin-toppmötet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad