Nyheter

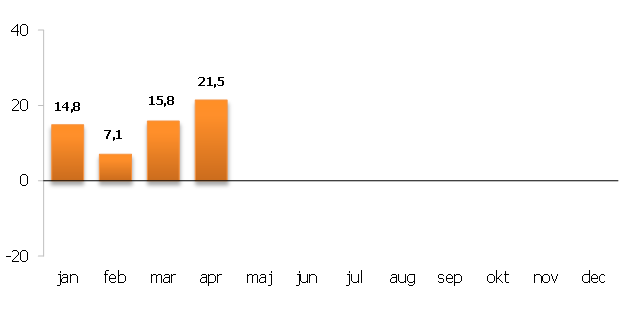

Nysparandet i fonder 21,5 miljarder kronor i april 2021

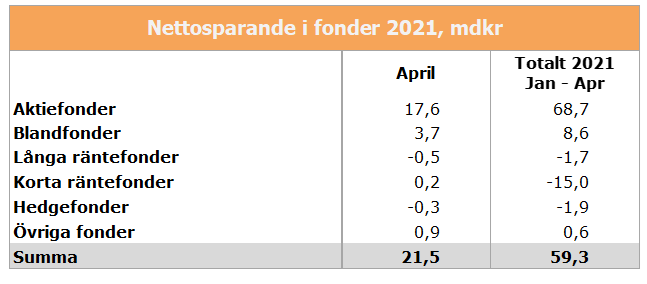

Under april månad uppgick nysparandet i fonder till totalt 21,5 miljarder kronor. Stora insättningar gjordes fortsatt i aktiefonder, medan långa räntefonder noterade nettouttag. Den samlade fondförmögenheten i Sverige ökade under månaden med 128 miljarder kronor och uppgick vid utgången av april till rekordhöga 6 047 miljarder.

I april noterade fonder ett sammanlagt nettoinflöde på 21,5 miljarder kronor. Aktiefonder uppvisade nettoinsättningar på 17,6 miljarder och i blandfonder nysparades 3,7 miljarder. Däremot gjordes under månaden nettouttag från långa räntefonder och hedgefonder på 0,5 respektive 0,3 miljarder kronor.

Hittills i år uppgår nettosparandet i fonder till totalt 59,3 miljarder kronor. Hela 68,7 miljarder har nysparats i aktiefonder såhär långt under 2021.

Fondsparandet uppgår nu till 6 000 miljarder kronor

”I takt med stigande börser och positiva fondinflöden passerar nu den svenska fondförmögenheten 6 000 miljarder kronor för första gången någonsin! Vi fondsparare har fått ta del av en fantastisk värdeutveckling under åren och det visar verkligen värdet av att investera långsiktigt på de finansiella marknaderna. För tredje månaden i rad noteras nettoutflöden från branschfonder, som var omåttligt populära under 2020.

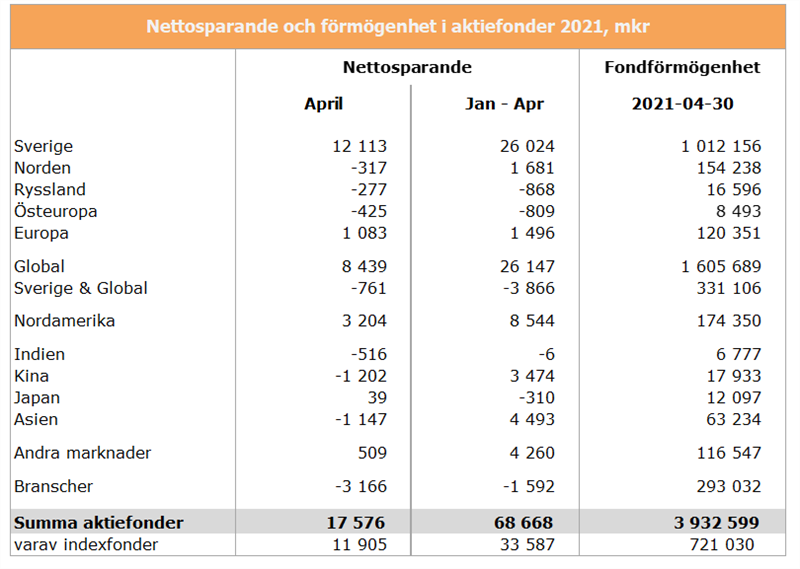

Istället favoriserar spararna Sverigefonder och globalfonder under april. Globalfonder ger en god exponering mot branscher och regioner över hela världen, men missar ofta den svenska marknaden. I och med att Stockholmsbörsen avkastat väldigt väl historiskt tycker jag spararna gör helt rätt i att även välja in Sverigefonder i portföljerna”, säger Johanna Englundh, sparekonom på Fondbolagens förening.

Även i april var utvecklingen på de flesta av världens aktiemarknader positiv och Stockholmsbörsens värde steg med närmare 4 procent (inklusive utdelningar). Aktiefonder uppvisade under månaden ett totalt nettoinflöde på 17,6 miljarder kronor och störst var insättningarna i Sverigefonder, följt av globalfonder och Nordamerikafonder.

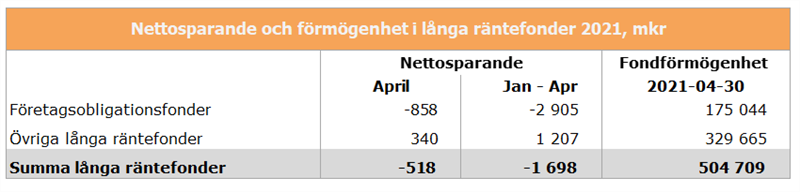

Långa räntefonder noterade i april ett nettoutflöde på totalt 0,5 miljarder kronor. Från företagsobligationsfonder gjordes nettouttag på 0,9 miljarder kronor.

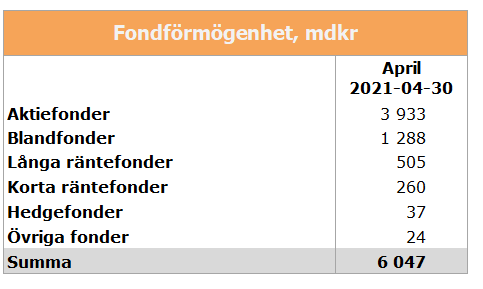

Den samlade fondförmögenheten i Sverige ökade under april med 128 miljarder kronor och uppgick vid utgången av månaden till rekordhöga 6 047 miljarder. Av den totala fondförmögenheten var 3 933 miljarder (motsvarande 65 procent) placerade i aktiefonder.

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut