Nyheter

Nyhetsflödet skapar volatilitet på den globala vetemarknaden

Spannmålsköpare har den föga avundsvärda uppgiften att sortera igenom dagens nyheter och avgöra vad det betyder för morgondagens priser på den globala vetemarknaden. Erfarna köpare har massor av verktyg för att hjälpa till med sina beslut, men volatiliteten som upplevdes 2022 kan vara betydelsefull inom en snar framtid. Talet om en global recession kan dämpa råvarupriserna initialt, men lika snabbt kan geopolitik vända en nedåtgående trend som vi har sett de senaste veckorna.

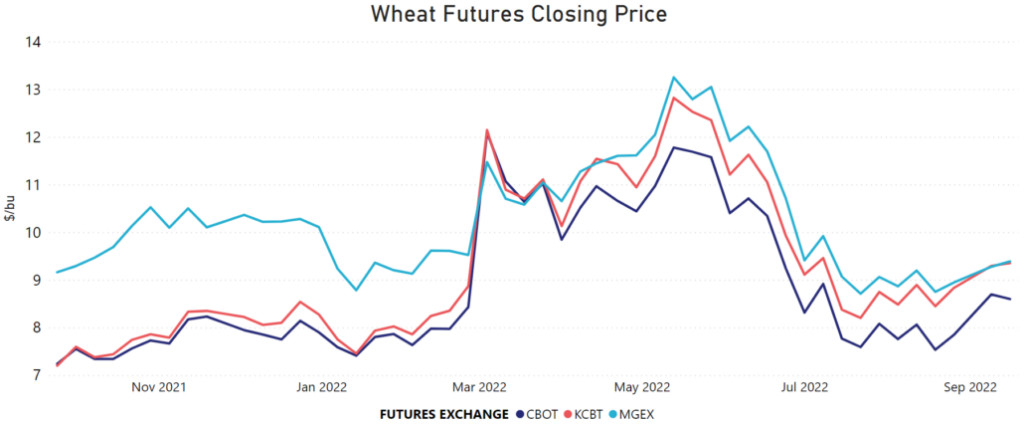

Volatilitet verkar vara det nya normala på de globala vetemarknaderna. De amerikanska veteterminspriserna under det senaste året visar tydligt detta tillstånd.

Globalt utbud

Den globala lagren för vete minskade med 10,0 MMT under 2022/2023 jämfört med 2021/2022 på 1,06 miljarder ton (MT). Ingångslager denna säsong är de lägsta sedan 2017/2018 medan slutlagren förväntas vara de snävare sedan 2016/17. Trots Rysslands enorma veteskördar och uppsving i produktionen för både USA och Kanada, hjälper minskningar i Europeiska unionen (EU), Argentina och Ukraina till att hålla priserna stabila.

Den amerikanska veteproduktionen ökar i år och ökar med nästan 4 MMT till 48,5 MMT enligt USDA. Exporten förväntas öka något till 22,5 MMT. Enligt de senaste uppskattningarna av världens utbud och efterfrågan på jordbruksprodukter (WASDE) förväntas produktionen för alla klasser av amerikanskt vete öka i år förutom hårt rött vintervete (HRW) som beräknas minska med 21 procent. Kansas, den primära HRW-odlingsstaten, förblir torr även när plantering av höstvete pågår.

Svarta havets spannmålskorridor

Rysslands invasion av Ukraina har haft den största effekten på att höja den globala vetemarknaden. FN förmedlade ett avtal om att upprätta en spannmålskorridor i Svarta havet. Som ett resultat har Ukraina skickat mer än 7 MMT spannmål sedan juli, då avtalet undertecknades enligt APK. Men Putins kritik av spannmålsaffären och eskaleringen av kriget mot hans granne har återigen stört marknaderna och skickat terminspriserna högre.

Det multilaterala avtalet som upprättar spannmålskorridoren löper ut i november. Med tanke på den ryske presidentens oförutsägbara agerande hittills finns det ingen garanti för att avtalet kommer att förnyas.

Rysk potential

Ryssland har producerat sina största veteskördar någonsin. USDA förutspår den ryska veteproduktionen till 91 MMT den här månaden, medan EU:s skördeövervakningstjänst, MARS, räknar med att den ryska veteskörden kommer att uppgå till 95 MMT. USDA förutspår att exporten kan nå 42 MMT. Men den ryska exporten hittills den här säsongen har varit långsam. Enligt IKAR, en rysk analytiker, förväntas den ryska veteexporten nå 4 MMT i september, långt efter de 4,7 MMT som exporterades för ett år sedan. Ryska veteexporten omfattas inte av några västerländska handelssanktioner, men rederier, försäkringsbolag och banker är fortfarande försiktiga med att göra affärer med Ryssland.

Dessutom försenar kraftiga regn i de centrala och södra delarna av landet planteringarna. SovEcon rapporterade att 8,6 miljoner hektar (21,2 miljoner acres) spannmål hade såtts hittills, 1,5 miljoner hektar (3,7 miljoner hektar) efter deras takt för ett år sedan. Konsultföretaget tillade att det är den lägsta planterade arean sedan 2013.

Tillförlitlighet för leverans

Indien bidrog också till att driva de globala veteterminerna högre. Efter första uttalanden om att mata världens hungriga, vände Indien snabbt kursen och blockerade veteexporten. Landet förväntas istället importera 25 000 MT vete i år.

Insatskostnader

Höga naturgaspriser kan påverka tillgången till kvävebaserade gödselmedel. Yara International, en norskbaserad gödselproducent varnade för att gassituationen i Europa kan skapa brist och öka risken. Gaspriserna på kontinenten har stigit med 45 procent sedan juni då Ryssland minskade leveranserna efter EUs sanktioner. Yara sa att de förväntar sig att betala 1,1 miljarder dollar mer för naturgas under tredje kvartalet än för ett år sedan. Naturgas är en nyckelingrediens för att tillverka kvävebaserade gödselmedel.

Värdet på amerikanska dollar fortsätter att stiga mot många olika valutor, vilket påverkar kostnaderna för handel med vete i dollar. På en så osäkra global vetemarknad ökar även mindre förändringar i dollarindex volatilitet.

Den stigande amerikanska dollarn

Totalt sett fortsätter den amerikanska dollarn (USD) att stärkas. Men i den här miljön kan även subtila förändringar upp eller ner i USD-värdet flytta amerikanska och globala vetepriser.

Det råder ingen brist på rubriker som direkt påverkar den globala vetemarknaden. Det är svårt att säga hur mycket vägen kommer att kurva på kort sikt. Spannmålsköpare kommer att fortsätta att absorbera rubrikerna så fort de kommer.

Nu kan du investera i krypto på SAVR – säkert, enkelt och billigt. SAVR är först i Sverige att erbjuda courtagefria köp av krypto-ETPer. Detta tack vare ett samarbete med de svenska kryptoförvaltarna Virtune som gör att du kan köpa deras ETPer hos SAVR courtagefritt.

Handeln sker på ditt vanliga investeringskonto (ISK, Kapitalförsäkring eller Aktie- och fondkonto) och är lika enkelt som att handla aktier. Välj bland en rad spännande valutor, som bland andra populära Bitcoin, XRP, Ethereum och Solana.

Vad är krypto-ETPer?

En ETP (Exchange Traded Product) är en börshandlad produkt som vanligtvis följer priset på en underliggande tillgång, exempelvis en kryptovaluta. När du handlar en krypto-ETP äger du med andra ord inte själva kryptovalutan, utan en tillgång som kommer att följa valutans värde – oavsett om det går upp eller ner.

Fördelar med att investera i krypto-ETPer

Det finns flera fördelar med att investera i ETPer jämfört med att direkthandla riktig krypto:

• Säkert att äga. Precis som aktier och ETFer handlas ETPer på reglerade börser och följer finansiella regelverk, vilket innebär en trygghet för dig som kund.

• Enkelt att handla. ETPer handlar du på ditt vanliga konto, till skillnad från vanlig krypto som handlas på en kryptobörs via en separat plattform som erbjuder just direkthandel i kryptovalutor. När du handlar krypto-ETPer slipper du dessutom de plånböcker och nycklar som annars krävs för att få tillgång till, och hantera, innehaven i riktig krypto.

• Enkla skatteregler. Krypto-ETPer kan köpas på ISK och KF, vilket vanliga kryptovalutor inte kan. Handel på ISK och KF innebär att du schablonskattas och att deklarationen sköts automatiskt, medan du för riktig krypto behöver rapportera in ditt deklarationsunderlag själv.

Kostnader för att köpa krypto-ETPer

Precis som vid handel med ETFer betalar du en årlig förvaltningsavgift samt courtage. Hos SAVR betalar du inget courtage vid köpet av Virtunes ETPer, vilket innebär lägre kostnader.

Börshandlade fonder för globala utdelningsaktier

FEP ETF satsar på kvalitativa värdeaktier

Köp krypto på SAVR utan krångel & courtage

DFSV ETF spårar utvecklingen av den europeiska försvarsindustrin

Världens största stablecoin har fyllt ett valv med 80 ton guld

De bästa ETFer som investerar i europeiska utdelningsaktier

Nordea Asset Management lanserar nya ETFer på Xetra

Svenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

De bästa ETFerna med fokus på momentum

Hetaste investeringstemat i juni 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa ETFerna med fokus på momentum

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHetaste investeringstemat i juni 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan12 000 artiklar om börshandlade fonder

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanJPM noterar nya ETFer på Xetra och Börse Frankfurt

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanPrimer: Injective, infrastructure for global finance