Nyheter

Nyhetsflödet skapar volatilitet på den globala vetemarknaden

Spannmålsköpare har den föga avundsvärda uppgiften att sortera igenom dagens nyheter och avgöra vad det betyder för morgondagens priser på den globala vetemarknaden. Erfarna köpare har massor av verktyg för att hjälpa till med sina beslut, men volatiliteten som upplevdes 2022 kan vara betydelsefull inom en snar framtid. Talet om en global recession kan dämpa råvarupriserna initialt, men lika snabbt kan geopolitik vända en nedåtgående trend som vi har sett de senaste veckorna.

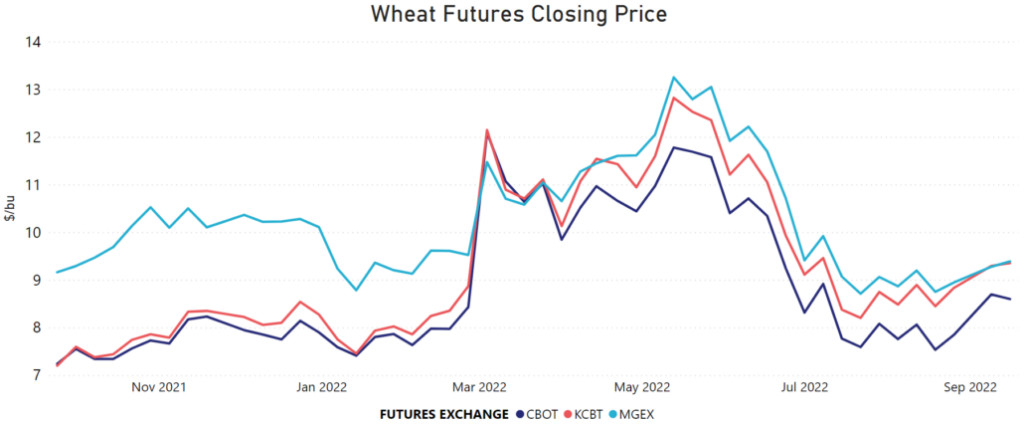

Volatilitet verkar vara det nya normala på de globala vetemarknaderna. De amerikanska veteterminspriserna under det senaste året visar tydligt detta tillstånd.

Globalt utbud

Den globala lagren för vete minskade med 10,0 MMT under 2022/2023 jämfört med 2021/2022 på 1,06 miljarder ton (MT). Ingångslager denna säsong är de lägsta sedan 2017/2018 medan slutlagren förväntas vara de snävare sedan 2016/17. Trots Rysslands enorma veteskördar och uppsving i produktionen för både USA och Kanada, hjälper minskningar i Europeiska unionen (EU), Argentina och Ukraina till att hålla priserna stabila.

Den amerikanska veteproduktionen ökar i år och ökar med nästan 4 MMT till 48,5 MMT enligt USDA. Exporten förväntas öka något till 22,5 MMT. Enligt de senaste uppskattningarna av världens utbud och efterfrågan på jordbruksprodukter (WASDE) förväntas produktionen för alla klasser av amerikanskt vete öka i år förutom hårt rött vintervete (HRW) som beräknas minska med 21 procent. Kansas, den primära HRW-odlingsstaten, förblir torr även när plantering av höstvete pågår.

Svarta havets spannmålskorridor

Rysslands invasion av Ukraina har haft den största effekten på att höja den globala vetemarknaden. FN förmedlade ett avtal om att upprätta en spannmålskorridor i Svarta havet. Som ett resultat har Ukraina skickat mer än 7 MMT spannmål sedan juli, då avtalet undertecknades enligt APK. Men Putins kritik av spannmålsaffären och eskaleringen av kriget mot hans granne har återigen stört marknaderna och skickat terminspriserna högre.

Det multilaterala avtalet som upprättar spannmålskorridoren löper ut i november. Med tanke på den ryske presidentens oförutsägbara agerande hittills finns det ingen garanti för att avtalet kommer att förnyas.

Rysk potential

Ryssland har producerat sina största veteskördar någonsin. USDA förutspår den ryska veteproduktionen till 91 MMT den här månaden, medan EU:s skördeövervakningstjänst, MARS, räknar med att den ryska veteskörden kommer att uppgå till 95 MMT. USDA förutspår att exporten kan nå 42 MMT. Men den ryska exporten hittills den här säsongen har varit långsam. Enligt IKAR, en rysk analytiker, förväntas den ryska veteexporten nå 4 MMT i september, långt efter de 4,7 MMT som exporterades för ett år sedan. Ryska veteexporten omfattas inte av några västerländska handelssanktioner, men rederier, försäkringsbolag och banker är fortfarande försiktiga med att göra affärer med Ryssland.

Dessutom försenar kraftiga regn i de centrala och södra delarna av landet planteringarna. SovEcon rapporterade att 8,6 miljoner hektar (21,2 miljoner acres) spannmål hade såtts hittills, 1,5 miljoner hektar (3,7 miljoner hektar) efter deras takt för ett år sedan. Konsultföretaget tillade att det är den lägsta planterade arean sedan 2013.

Tillförlitlighet för leverans

Indien bidrog också till att driva de globala veteterminerna högre. Efter första uttalanden om att mata världens hungriga, vände Indien snabbt kursen och blockerade veteexporten. Landet förväntas istället importera 25 000 MT vete i år.

Insatskostnader

Höga naturgaspriser kan påverka tillgången till kvävebaserade gödselmedel. Yara International, en norskbaserad gödselproducent varnade för att gassituationen i Europa kan skapa brist och öka risken. Gaspriserna på kontinenten har stigit med 45 procent sedan juni då Ryssland minskade leveranserna efter EUs sanktioner. Yara sa att de förväntar sig att betala 1,1 miljarder dollar mer för naturgas under tredje kvartalet än för ett år sedan. Naturgas är en nyckelingrediens för att tillverka kvävebaserade gödselmedel.

Värdet på amerikanska dollar fortsätter att stiga mot många olika valutor, vilket påverkar kostnaderna för handel med vete i dollar. På en så osäkra global vetemarknad ökar även mindre förändringar i dollarindex volatilitet.

Den stigande amerikanska dollarn

Totalt sett fortsätter den amerikanska dollarn (USD) att stärkas. Men i den här miljön kan även subtila förändringar upp eller ner i USD-värdet flytta amerikanska och globala vetepriser.

Det råder ingen brist på rubriker som direkt påverkar den globala vetemarknaden. Det är svårt att säga hur mycket vägen kommer att kurva på kort sikt. Spannmålsköpare kommer att fortsätta att absorbera rubrikerna så fort de kommer.

Bitcoin’s record-breaking rally and resilient investor base reveal a maturing market. Despite brief drawdowns, over 90% of holders remain in profit, and institutional inflows continue to absorb volatility. With downside risk compressing, even a modest Bitcoin allocation will meaningfully boost portfolio efficiency across cycles.

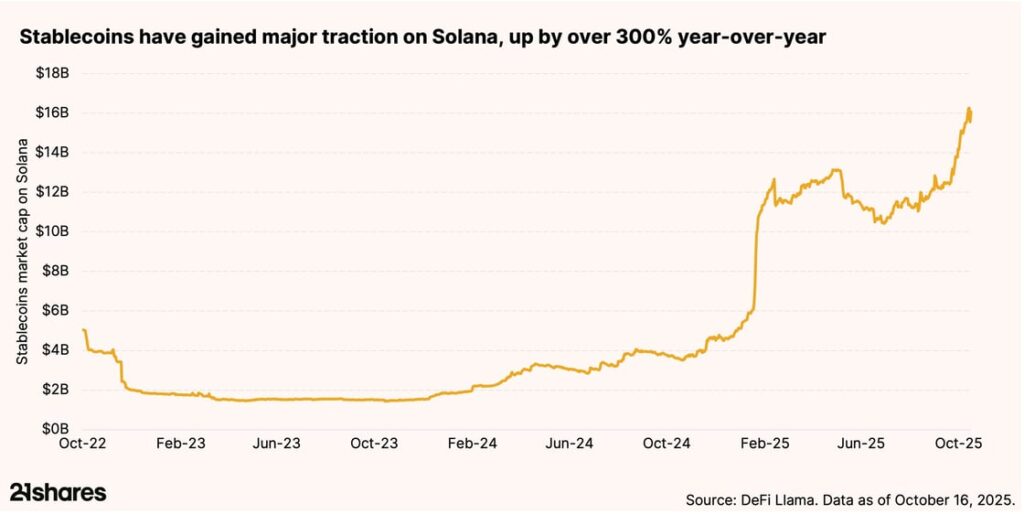

Why is retail finance booming on Solana?

Solana’s low fees and lightning-fast transactions are powering real-world payments. With $16 billion worth of stablecoins traded on the network, Solana is bridging crypto and commerce, driving retail adoption at an unprecedented scale. This is exactly why legacy companies like Shopify and PayPal have chosen to integrate the blockchain into their businesses.

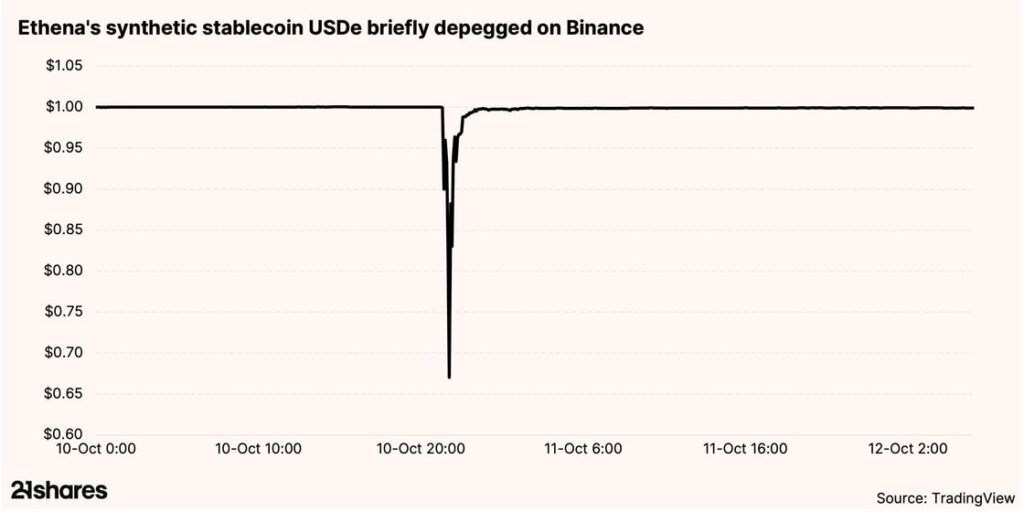

Why did Ethena’s stablecoin remain stable onchain but depegged on Binance?

On October 10, Ethena’s USDe saw a sharp depeg on Binance’s centralized exchange, plunging to $0.65, while staying stable across all decentralized finance platforms. The cause wasn’t a protocol flaw but thin centralized liquidity. The incident highlights how decentralized systems can better withstand volatility, offering transparency and resilience during market stress.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

33GI ETF köper bara eurodenominerade företagsobligationer som förfaller 2033

Tre nya börshandlade fonder från Xtrackers

Bitcoin within 15% of its all-time high: Should you still allocate?

HANetfs Hector McNeil förklarar hur ETFer genererar hög avkastning med covered calls

JPEY ETF högavkastande företagsobligationer vautasäkrade till Euro

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanThe Investment Case for TLT (Long-Dated Treasury Bonds)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates