Nyheter

Kinas återöppning driver på lyxmarknaden, flygresor och containersjöfart

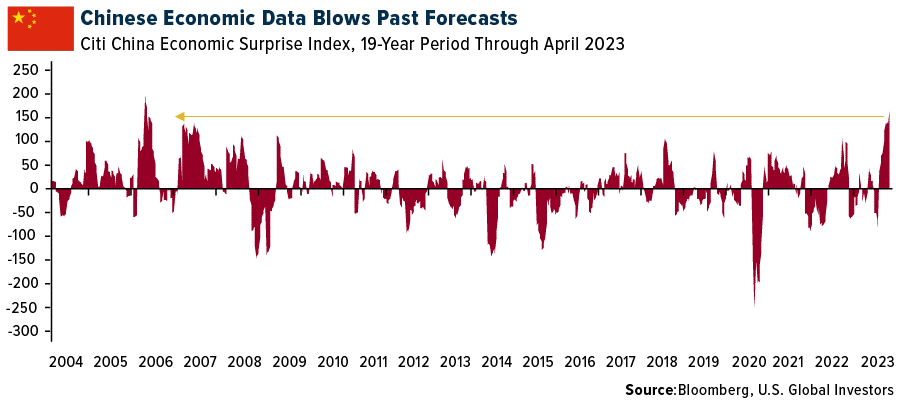

Kinesisk ekonomisk statistik blåste förväntningarna ur vattnet förra veckan, vilket speglar en stark comeback för den asiatiska jätten. Kinesiska ekonomiska uppgifter överträffade förväntningarna förra veckan, vilket återspeglar en stark comeback för den asiatiska jätten när den äntligen kommer ur världens mest restriktiva låsningar från pandemitiden. De positiva resultaten är konstruktiva för industrier och sektorer över hela linjen, men det kan vara värt att följa den globala marknaden för lyxvaror, efterfrågan på flygpassagerare och containersjöfart i synnerhet.

Under det första kvartalet växte Kinas bruttonationalprodukt (BNP) med 4,5 % på årsbasis, vilket överträffade konsensus. Detaljhandelsförsäljningen i mars ökade med 10,6 % jämfört med föregående år, en takt som inte har setts på två år. Som ett resultat nådde Citi China Economic Surprise Index, som mäter dataöverraskningar i förhållande till marknadens förväntningar, den högsta i 17 år. UBS Group höjde sin BNP-prognos för 2023 till ”minst” 5,7%, där analytikern Patricia Lui skrev att ”konsumtionen kommer att förbli den främsta drivkraften för Kinas återhämtning i år.”

Europeiska lyxåterförsäljare vill återvända till Kinas lyxshoppare

Återigen, allt detta är mycket konstruktivt för europeiska lyxaktier. Före pandemin var kinesiska konsumenter den ledande nationaliteten för skattefri lyxshopping över hela världen, enligt det schweiziska turistshoppingföretaget Global Blue. En jättestor tredjedel av den globala försäljningen av lyx, eller 93 miljarder euro (102 miljarder USD), gjordes av kinesiska shoppare 2019, en stor majoritet av dem när de reste utomlands.

Det kan ta två år för en återgång till den nivån, men många återförsäljare ser redan en uppgång. Det enorma lyxkonglomeratet LVMH och Hermes International rapporterade båda en ökning av försäljningen under första kvartalet tack vare återkomsten av kinesiska kunder. Den bästa gruppen i Europas STOXX 600-index hittills i år är konsumentprodukter och tjänster, en ökning med mer än 26 %. Detta följs av fritid och resor, en ökning med 24 %, och detaljhandel, upp 22 %.

De bäst presterande lyxaktierna inkluderar Hermes, en ökning med 38,6 % hittills i år; Moncler, upp 35%; och LVMH, upp 32%.

Som rapporterades i en nyligen genomförd Investor Alert, hjälpte dessa uppgångar att Paris, Frankrike-noterade aktier, mätt i form av CAC 40 Index, slog ett nytt rekord, en bedrift som indexet upprepade på fredagen i förra veckan. Förutom Hermes och LVMH inkluderar indexets bäst presterande aktier 2023 även L’Oreal, en ökning med 36 procent.

I Europa ses ”lyx som den högsta kvalitetssektorn av investerare, på samma sätt som teknik ses som den bästa tillväxtsektorn i USA”, kommenterar Zuzanna Pusz, analytiker på UBS.

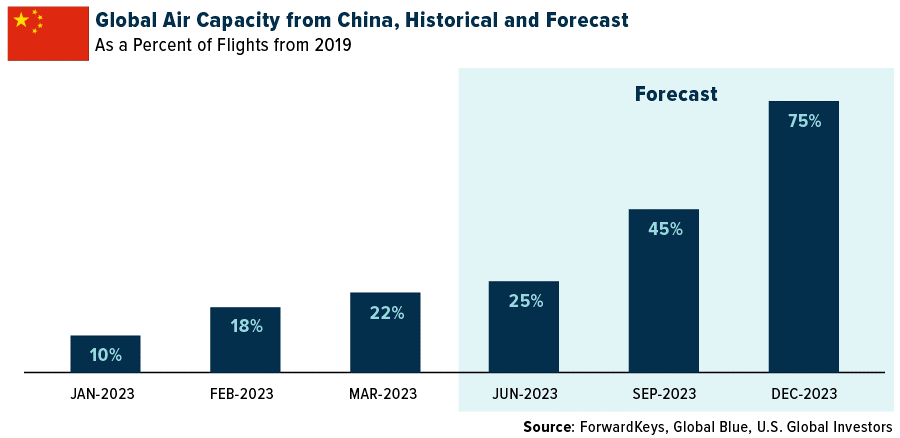

Chinese Airlines ökar gradvis kapaciteten

Chinese Airlines ökar gradvis kapaciteten, beräknas nå 75 % av 2019 års nivåer vid årets slut.

Efter tre år i strikt lockdown är många medel- och höginkomsttagare kinesiska shoppare ivriga att resa internationellt igen. Problemet är att luftkapaciteten för närvarande bara ligger på 22 % av 2019 års nivåer. ForwardKeys och Global Blue projekterar kapacitet att nå 45 % av pre-pandeminivåerna efter sommaren och 75 % i slutet av detta år. Uppskattningsvis 110 miljoner utgående resor från Kinas fastland kommer att äga rum i år, eller två tredjedelar av 2019 års trafik, enligt China Outbound Tourism Research Institute (COTRI). Singapore förväntas bli toppdestinationen.

Under de kommande veckorna och månaderna bör denna flygreseåterhämtning återspeglas i kinesiska flygbolags aktiekurser, som för närvarande släpar efter de flesta andra regioner hittills i år.

Europeiska flygbolag är för närvarande bäst presterande, med lågprisflygbolaget easyJet som har ökat med 57 % hittills i år. Andra flygbolag med tvåsiffriga siffror inkluderar Air France (+24,6 %), tyska Lufthansa (+24 %), irländska Ryanair (+21 %) och International Airlines Group (IAG) (+20,7 %).

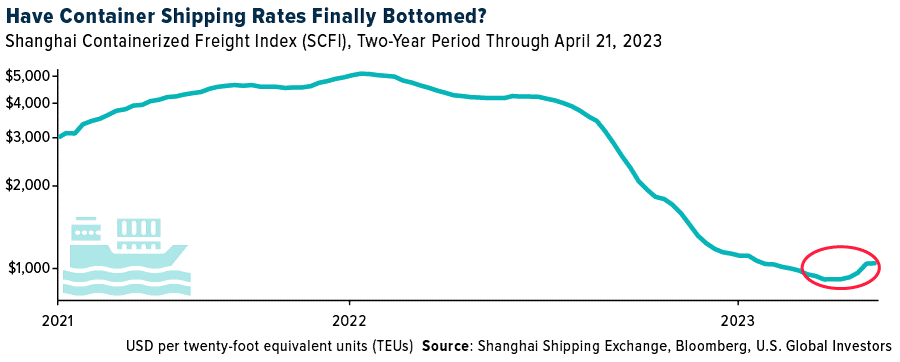

Shanghais fraktpriser har stigit fyra veckor i rad

Den sista branschen är containerfrakt. Investeringscaset är inte lika starkt som lyx och flygbolag, men det finns tecken på att förhållandena har stabiliserats efter månader av försämring, vilket gör branschen till en att hålla ett öga på.

Fraktpriserna skjutit i höjden under pandemin när socialt distanserade konsumenter, bortskämda med stimulanspengar, spenderade sina intäkter på varor istället för tjänster. Detta resulterade i dagar långa förseningar i hamnar över hela världen. Men sedan toppen i september 2021 – då kostnaden för att frakta en fyrtio fot motsvarande enhet (FEU) nådde otroliga 11 000 $, enligt Freightos Baltic Index – har de globala priserna varit i fritt fall.

I Kina verkar dessa priser ha hittat en botten. I det logaritmiska diagrammet nedan kan du se att Shanghai Containerized Freight Index (SCFI) har vänt upp i fyra raka veckor, den längsta uppåtgående banan sedan december 2021. Utanför en annan global händelse återgår priserna inte till nivåerna från pandemitiden. när som helst snart, men flytten är konstruktiv. Shanghai är världens största hamn, så det kan anses att dess data är en ledande indikator.

Morgan Stanley ser också en fraktuppgång närma sig. I en kvartalsundersökning sa rederier att de förväntade sig att den globala fraktefterfrågan skulle förbättras i år. Nästan tre av fyra transportörer trodde att lagren skulle normaliseras 2023, och nästan hälften sa att det skulle ske under andra halvåret.

Ursprungligen publicerad av U.S. Global Investors den 24 april 2023.

Handla JETS

HANetf U.S. Global Jets UCITS ETF är en europeisk börshandlad fond som handlas på bland annat London Stock Exchange och tyska Xetra.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet och Avanza.

HEQD ETF investerar i aktier som handlas på Nasdaq

MNTE ETF är en buffert-ETF som spårar amerikanska storbolag

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Varför Plus500 är en dröm för finans-affiliate

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026