Nyheter

Is US wage growth finally stepping out?

The calendar keeps flying by, and kicking off Q4 economic data, investors recently received the US October employment situation report. The money and bond markets have ‘graduated’ of sorts, and the typical headlines regarding the unemployment rate and new job creation have been rendered more secondary in importance at this point of the cycle, with wages now moving to centre stage. According to the latest jobs report from the Bureau of Labour Statistics (BLS), average hourly earnings (AHE), on a year-over-year basis, broke out of its recent range, begging the question; is US wage growth finally stepping out to the upside?

Without a doubt, the one ‘sticking point’ that seems to have alluded the US Federal Reserve (Fed) in their policy outlook has been the lack of any significant wage growth. Sure, the path of AHE has been on the positive side of the ledger, but the trajectory, or pace of the upside movement, has appeared to have confounded market participants.

Figure 1: Average hourly earnings

Source: Bureau of Labour Statistics, as of 2 November 2018

The graph above highlights how the year-over-year rate of increase for AHE had been locked in a rather narrow band of roughly +2.5%-+2.8% since the end of 2015. It seemed as if every time there was a surprise to the upside, the following month or so reversed this performance, rendering any unexpected gain as a ‘false start’. However, over the last three months, the BLS has reported that the AHE annualized gain has twice hit the ‘+3%’ threshold, and in the case of the just released October data, the +3.1% increase represented the best showing since early 2009.

With two out of last three months producing ‘3’ handles for AHE growth, investors may finally be witnessing the long-awaited upside momentum in wages. As we have seen in prior episodes, the trajectory may not always be a straight-up move to the upside, but it does look as if progress is being made on this front. The scope of wage growth throughout various industries was also encouraging, an important point to consider because it can help to rule out the dreaded ‘aberrational’ result which tends to ultimately get cancelled out in future reports.

Conclusion

While the United States Treasury (UST) market did sell-off a bit on response to this data, the back-up in the UST 10-year yield was not necessarily noteworthy, nor did it signal any newfound concerns on the inflation front just yet. Inflation expectations, as measured by ‘breakeven’ spreads were only modestly higher after the jobs report. The bond market and the Fed have been down this road before and will more than likely wait to see the ‘whites of the eyes’ of sustainable wage growth before responding. In fact, this is just the type of result the Fed has long been waiting for. However, developments on the wage front will need to be monitored closely, because any upside surprises to this data, or inflation in general, is not currently factored into UST 10-year yields.

This material is prepared by WisdomTree and its affiliates and is not intended to be relied upon as a forecast, research or investment advice, and is not a recommendation, offer or solicitation to buy or sell any securities or to adopt any investment strategy. The opinions expressed are as of the date of production and may change as subsequent conditions vary. The information and opinions contained in this material are derived from proprietary and non-proprietary sources. As such, no warranty of accuracy or reliability is given and no responsibility arising in any other way for errors and omissions (including responsibility to any person by reason of negligence) is accepted by WisdomTree, nor any affiliate, nor any of their officers, employees or agents. Reliance upon information in this material is at the sole discretion of the reader. Past performance is not a reliable indicator of future performance.

![WisdomTree, en global finansiell innovatör, meddelade idag att deras europeiska ETF[3] och ETP-sortiment har nått 50 miljarder dollar i förvaltat kapital, vilket markerar en viktig milstolpe i deras tillväxtbana. Prestationen understryker styrkan i WisdomTrees UCITS-plattform, deras ledarskap inom guld och råvaror, och deras position som en pionjär inom krypto-ETPer. Globalt förvaltar WisdomTree över 140 miljarder dollar, över olika tillgångsslag, för investerares räkning.](https://media.etfmarknaden.se/2025/10/50-400x240.jpg)

![WisdomTree, en global finansiell innovatör, meddelade idag att deras europeiska ETF[3] och ETP-sortiment har nått 50 miljarder dollar i förvaltat kapital, vilket markerar en viktig milstolpe i deras tillväxtbana. Prestationen understryker styrkan i WisdomTrees UCITS-plattform, deras ledarskap inom guld och råvaror, och deras position som en pionjär inom krypto-ETPer. Globalt förvaltar WisdomTree över 140 miljarder dollar, över olika tillgångsslag, för investerares räkning.](https://media.etfmarknaden.se/2025/10/50-80x80.jpg)

![36% of 800 professional investors surveyed by WisdomTree noted ‘diversification’ as their primary reason for holding gold[1]. Our analysis shows that gold has a low correlation with both equities and bonds and, thus, should contribute strongly to a diversification effort.](https://media.etfmarknaden.se/2025/01/Wisdomtree-400x240.jpg)

![36% of 800 professional investors surveyed by WisdomTree noted ‘diversification’ as their primary reason for holding gold[1]. Our analysis shows that gold has a low correlation with both equities and bonds and, thus, should contribute strongly to a diversification effort.](https://media.etfmarknaden.se/2025/01/Wisdomtree-80x80.jpg)

Nyheter

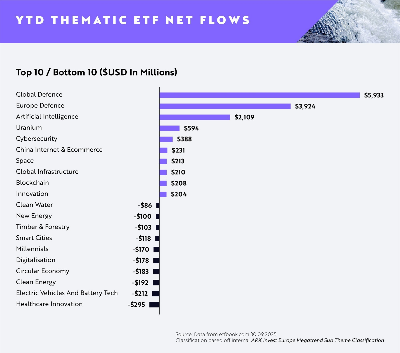

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

Flödena av europeiska tematiska UCITS-ETFer fortsätter att öka uppåt i takt med att investerare dras mot högt övertygande megatrender, med AI (Artificiell Intelligens), försvar, energi (specifikt uran) och Kinas internet och e-handel alla i ledande positioner.

Viktiga punkter

- AI minskar gapet på försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

- Försvaret fortsätter att dominera under första till tredje kvartalet (+9,86 miljarder dollar)

- AI toppar nettoinflödena för augusti och september

Globala försvars-ETFer fortsätter att leda flödena hittills i år (YTD) med +5,93 miljarder dollar i nettoflöden, med europeiska försvars-ETFer på andra plats med +3,92 miljarder dollar i nettoflöden.

Emellertid har ETFer inom artificiell intelligens sett en anmärkningsvärd ökning i efterfrågan sedan slutet av första halvåret 2025, med dominerande inflöden under augusti och september för att nå nästan +2,11 miljarder dollar i nettoflöden hittills i dag. Detta motsvarar en ökning med cirka 133 % i nettoflöden sedan slutet av första halvåret jämfört med Global Defence på +23 % och European Defence på 29 %.

Investerarnas aptit för försvar är fortsatt stark då geopolitiska risker och moderna krigföringskrav driver strukturella medvindar för sektorn. Försvarsentreprenörer i framkant inom avancerad flyg- och rymdteknik, cybersäkerhet och drönarteknik tar en växande andel av de globala upphandlingsbudgetarna.

I Europa är allokeringarna fortfarande höga då regeringar över hela kontinenten reagerar på nya säkerhetsrealiteter med ökade utgiftsåtaganden. Investerare verkar fokuserade på lokala ledare med exponering mot underrättelsesystem, försvarselektronik och strategisk tillverkning.

Den ökade efterfrågan på ETFer inom artificiell intelligens visar att innovationstakten inom generativa modeller och företags-AI fortfarande är en viktig magnet för kapital. Investerare föredrar plattformar med skalbar AI-infrastruktur och exponering mot verkliga applikationer inom programvara, halvledare och robotteknik.

På andra håll rankades uran-ETFer på fjärde plats med +594 miljoner dollar i nettoflöden, medan cybersäkerhets-ETFer rankades på femte plats med +388 miljoner dollar. Båda teman fortsätter att attrahera kapital tack vare tydliga men hållbara drivkrafter: uran från den förnyade satsningen mot kärnkraft i övergången till ren energi och cybersäkerhet från eskalerande digitala hot och växande efterfrågan på motståndskraftig infrastruktur.

Rahul Bhushan, VD och global chef för investeringsprodukter på ARK Invest, kommenterade flödena: ”Investerare ompositionerar sig aktivt mot innovationsdrivna, strukturellt drivna teman i en föränderlig makromiljö. Med geopolitiska risker, genombrott inom generativa modeller och AI-ledd innovation uttrycker investerare starka åsikter om megatrender snarare än breda, odifferentierade exponeringar. Det är tydligt att tematiska ETFer inte längre bara är taktiska satsningar, de är centrala strategiska exponeringar.”

HANetfs Hector McNeil förklarar hur ETFer genererar hög avkastning med covered calls

JPEY ETF högavkastande företagsobligationer vautasäkrade till Euro

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

XMME ETF – Levler MSCI EM by Xtrackers

34GI ETF bara eurodenominerade företagsobligationer med förfall 2024

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanThe Investment Case for TLT (Long-Dated Treasury Bonds)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates