Nyheter

HANetfs europeiska försvars-ETF når 100 miljoner euro i AUM

IncomeShares börshandlade produkter syftar till att generera intäkter genom att sälja optioner på tillgångar noterade i USA. Dessa ETPer är noterade i Europa och Storbritannien, men deras underliggande tillgångar handlas på amerikanska börser – i en annan tidszon. Denna tidszonskillnad kan göra det svårare att spåra resultatet.

Denna artikel förklarar varför en ETPs marknadspris kan avvika från dess substansvärde (NAV) och hur det påverkar resultatuppföljningen. Vi kommer också att lära oss varför NAV kan ge inkomstinvesterare en tydligare bild av en ETPs resultat.

Pris vs. NAV: Vad är skillnaden?

Marknadspriset för en IncomeShares ETP är det senaste priset den handlades till på en börs i Storbritannien eller EU. NAV är substansvärdet för ETPens tillgångar, minus eventuella driftskostnader för att driva ETPen. NAVet beräknas dagligen efter att de amerikanska marknaderna stängt. Det återspeglar allt inom ETPen: dess optioner, eventuella underliggande aktier och oinvesterade kontanter.

På grund av detta tidsgap kan en prisrörelse på den amerikanska marknaden efter att EU- eller Storbritanniens marknad stänger få ETPens NAV att röra sig. Men dess marknadspris kommer inte att återspegla den rörelsen på dagen, eftersom ETPen slutar handlas när EU- eller Storbritanniens marknader stänger. Detta kan få det att verka som att ETPen är felprissatt jämfört med sitt NAV. Men i verkligheten har priset helt enkelt inte hunnit i kapp än.

Observera: Under normala förhållanden tenderar en ETPs pris och NAV att röra sig synkroniserat. Det beror på att marknadsgaranter kan emittera nya aktier eller annullera befintliga för att hålla priset nära NAV. Denna process justerar utbudet för att matcha efterfrågan och minskar stora prisgap.

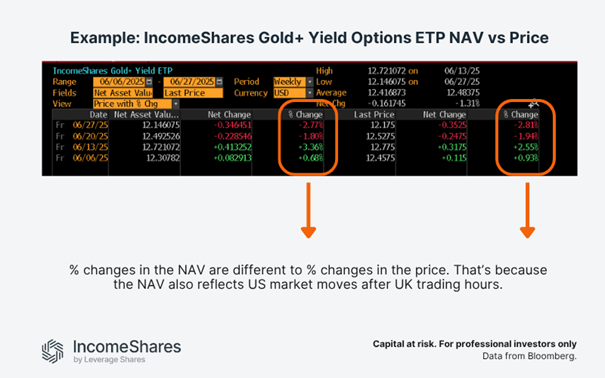

Exempel: IncomeShares Gold+ Yield Options ETP (GLDI)

Bilden nedan visar NAV och marknadspris för IncomeShares Gold+ Yield Options ETP (YGLD) över fyra veckor i juni 2025. YGLD handlas på Londonbörsen och Xetra, medan dess underliggande tillgång – SPDR® Gold Shares ETF (GLD) – handlas i USA.

Fredagen den 13 juni steg GLDIs NAV med 3,36 %, men marknadspriset steg bara med 2,55 %. Det beror på att NAV inkluderar rörelser i GLD (och dess relaterade optionspositioner) efter att de brittiska marknaderna stängt, men priset gör det inte.

Marknadspriset kan komma i kapp nästa dag. Men till en början kan det släpa efter NAV genom att inte återspegla vad som hände under de amerikanska börstider. Och om värdet sjunker efter brittiska stängningar kan det motsatta hända – priset kan falla mindre än NAV.

Det är därför NAV ger den tydligaste bilden av hur en brittisk eller EU-ETP följer sin underliggande tillgång. Det inkluderar hela den amerikanska handelssessionen.

IncomeShares ETPer syftar till att tjäna månatliga inkomster genom att sälja optioner på tillgångar som handlas i USA. Vissa innehar även den underliggande tillgången, beroende på strategin. Men om du bara följer ETPens marknadspris – särskilt kring stora rörelser i USA – kan du missa hela bilden.

NAV återspeglar hur ETPen verkligen presterar, inklusive vad som hände efter att marknaderna i Storbritannien eller EU stängde.

Viktiga slutsatser

- NAV visar en ETPs verkliga värde baserat på den amerikanska marknadens stängningar.

- Priset kan släpa efter NAV när de underliggande tillgångarna och positionerna rör sig efter EU:s stängningstid.

- Följ NAV, inte priset, för att få en tydlig bild av resultatet – särskilt kring stora rörelser.

Följ IncomeShares EU för mer insikt.

Ditt kapital är i riskzonen om du investerar. Du kan förlora hela din investering.

CHSE ETF spårar Euro Stoxx 50 företag med höga ESG-poäng

NAV vs. Pris: Hur spåra resultatet för options-ETPer

GQJY ETF satsar på aktiv förvaltning av japanska aktier

De börshandlade fonderna som lockade mest i sommarvärmen

Investlinx förbereder noteringen av två ETFer på Xetra

Börshandlade fonder för globala utdelningsaktier

8 nya IncomeShares ETPer kommer till Tyskland

REX Shares lanserar tre nya covered call ETFer i Europa

Vilken ETF för Europas försvarsindustri är bäst?

De bästa ETFerna för att investera i artificiell intelligens (AI)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för globala utdelningsaktier

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan8 nya IncomeShares ETPer kommer till Tyskland

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanREX Shares lanserar tre nya covered call ETFer i Europa

-

Nyheter4 dagar sedan

Nyheter4 dagar sedanVilken ETF för Europas försvarsindustri är bäst?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa ETFerna för att investera i artificiell intelligens (AI)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetf och REX-Shares lanserar tre ETFer i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBlackRocks Bitcoin ETF genererar nu mer intäkter än deras S&P 500 ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf utökar sitt utbud av försvars-ETFer med fokus på Indo-Stillahavsområdet’