Nyheter

Gold and silver: similar, but different

Commodity Research – Gold and silver: similar, but different

Highlights

- Silver is often looked at in gold’s shadow. The price performance of two metals is 80% correlated. We find that the best way to model silver prices is by looking at gold prices.

- However, we identify key differences between the two metals. Whereas gold operates like a currency or monetary asset, silver behaves more like a ‘normal’ commodity, responding to changes in supply and demand.

- Silver is likely to trade around US$23/oz next year, up from just below US$20/oz currently.

Silver in gold’s shadow

Silver’s price performance is 80% correlated with gold’s price performance. When investor sentiment toward gold turns more positive, optimism toward silver usually follows. For example, as gold prices rose in January 2016 and inflows into gold ETPs surged, silver prices and ETP inflows substantially rose in February 2016.

We find that the best way to model silver prices is to look at gold prices and a number of silver supply and demand indicators. Modelling silver prices on gold alone can give a R-squaredi of 55%. We can enhance the model by looking adding specific silver supply and demand indicators. That raises the R-squared to close to 70%.

When modelling gold prices, we found that physical supply and demand did not help explain prices. In contrast, for silver indicators of supply and demand matters.

More than 50% of silver’s demand comes from industrial fabrication, whereas less than 10% of gold demand comes from that sector. We found global manufacturing PMIs to be a good proxy for industrial demand.

Changes in futures exchange silver inventory and lagged changes in global mining capital expenditure (capex) provide a good proxy for supply of silver. Increases in exchange inventory indicate that more of the metal is readily available. As 75% of silver comes as a by-product of mining for other metals we look at aggregate mining capex across the top 100 metal miners. We lag that change in capex by 18 months as its takes time for changes in investment to translate into changes in supply.

(Click to enlarge)

Out of sample testing from 2014 shows that the model performs well and captures key turning points in silver’s performance.

(Click to enlarge)

The big spike in silver’s price in 2010-2011 is very difficult to explain. Anecdotally it was accounted for by the market’s reaction to central bank expansion of their balance sheets in the aftermath of the financial crisis.

However, the fact that central bank balance sheets remained bloated for some time afterwards and that silver prices deflated indicates that the price gains were overdone and we believe that period was effectively a price bubble.

Silver to US$23/oz

We expect gold to rise to US$1440/oz in 2017. We assume that global manufacturing PMIs will still be weighed-down by poor performance in large developed economies (outside of US) but get some uplift from the US and emerging markets and therefore rise by a modest 1%. To be conservative, we also assume that exchange inventory, which has been elevated recently, does not decline. Lastly following the 20% y-o-y decline in miner capex 6 months ago, we have an input for the 18-month lagged capex factor in the model. Based on these inputs, silver is likely to rise by just under 20%, to just over US$23/oz.

Exploring silver fundamentals

While the model presented above displays a high R-square, it ties the price of one commodity to another without exploring all of the metal’s own fundamentals.

For illustrative purposes we remove gold prices from the model and introduce some of the explanitory variables from our gold model into the silver model. This second model has a lower R-square and the forecasting power of the model is more comprimised by the 20110-2011 bubble than the simple model.

We find a number of interesting observations from this excerise:

• Unlike for gold, nominal treasury yields are not a significant explanitory variable for silver. This accords with the fact that gold behaves more like a currency/fiancial asset than silver.

• While consumer price inflation (CPI) is a statisticaly significant driver for silver, producer price inflation (PPI) is statistically stronger. This reflects silver’s industrial qualities.

• In contrast to gold, supply of the silver tends to influence its price. Because mine supply of gold represents only a tiny fraction of the above ground stock of gold, and a large amount of gold is held in bullion and jewellery form, changes in mine supply account for very little of the gold that changes hands each year. In contrast a large amount of silver mined goes into industrial applications and thefore is ‘consumed’ until the goods using silver, such as electrical products or photovoltaic panels, is recycled. We measure silver supply in three different ways: silver ore production, change in exchange inventory and an 18-month lag to miner capex.

• Like gold, silver priced in US Dollars is driven by the trade-weighted US Dollar exchange rate.

• Like gold, sentiment towards the metal measured by futures market specualtive positioing is a significant explanitory variable.

Summary of expansive silver model:

(Click to enlarge)

Application of this second model is more difficult, because it does not deal with the 2010-2011 bubble so well. Also current current specualtive positioning in silver futures looks very streteched. Futures market optimism was no-where near this high, even in the 2010-2011 bubble and so a model calibrated on historic data, would look to forecast silver prices substantially higher than where they are today.

(Click to enlarge)

Using the same assumption for currency movement we had in our gold model and consistent movements in PPI inflation as we had for CPIii, we look at what price the model would give us. We also assume that speculative positioning in silver remains elevated, but not as overstretched as they are right nowiii. We assume that ore production supply or exchange inventory don’t increase and that lagged capex in mining declines 20% (as in the simple model). This model gives us a price close to US$25/oz (25% increase) in 2017. However, we believe the first simple model is likely to give more reliable results. The second model simply helps us the understand some of the fundamental drivers of silver better.

i A measure of how close the fitted data and actual data are. 0% means that the model explains none of the variability and 100% means the model explains all the variability.

ii We assumed CPI inflation will rise from 0.8% to 1.1% in the gold model and PPI inflation rise from 0% to 0.5% in the silver model.

iii Speculative positioning is currently above 87,000 contracts. We assume positioning trims to 40,000 contracts, which is elevated compared to the 27,000 series average.

For more information contact:

ETF Securities Research team

ETF Securities (UK) Limited

T +44 (0) 207 448 4336

E info@etfsecurities.com

Important Information

The analyses in the above tables are purely for information purposes. They do not reflect the performance of any ETF Securities’ products . The futures and roll returns are not necessarily investable.

General

This communication has been provided by ETF Securities (UK) Limited (“ETFS UK”) which is authorised and regulated by the United Kingdom Financial Conduct Authority (the “FCA”).

This communication is only targeted at qualified or professional investors.

Nyheter

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

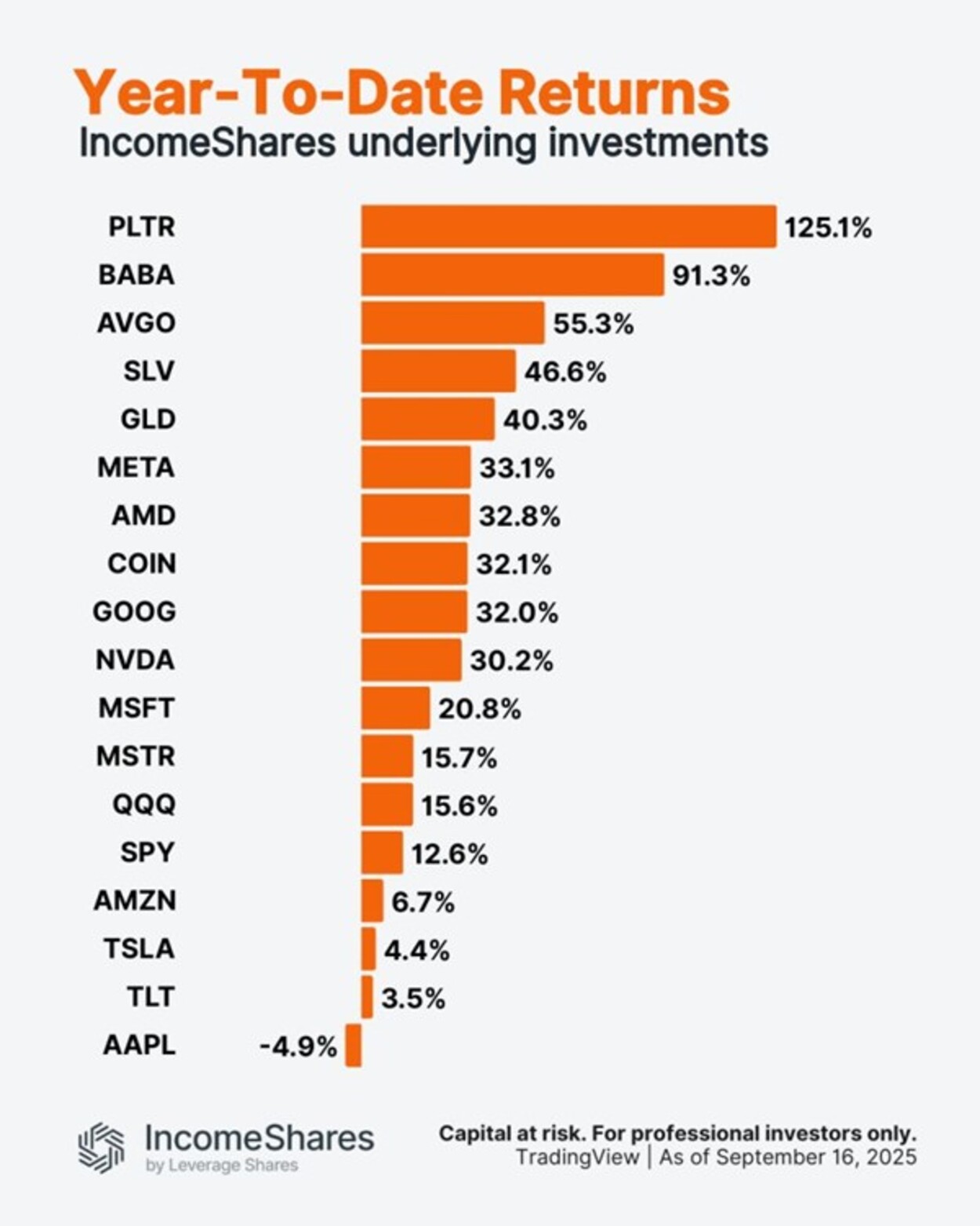

Palantir är upp 125 % i år. Apple är ner 5 %.

Utforska framtiden för AI och DeFi

ONCC ETP spårar den schweiziska dagslåneräntan

HANetf kommenterar kopparuppgången

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader