Nyheter

Fysiskt guld eller guldbolag?

Få har missat att guldpriset har stigit kraftigt på senare tid. Uppgången startade i början av augusti. Uppgången sedan dess är 6,5 procent i svenska kronor sett utifrån utvecklingen i den största fysiska guld-ETF:en SPDR Gold Trust (ticker GLD). Vad är då bäst, fysiskt guld eller guldbolag?

Prisutvecklingen i guld har dock slagits med råge av guldbolagen, dvs. gruvbolag med inriktning på brytning av guld. Under samma period har dessa bolag sett utifrån ETF:en Market Vectors Gold Miners ETF (ticker GDX) och ETF:en Market Vectors Junior Gold Miners ETF (ticker GDXJ) stigit med 25 procent respektive 27 procent.

Källa: Factset, 1 augusti–19 september, all avkastning i SEK

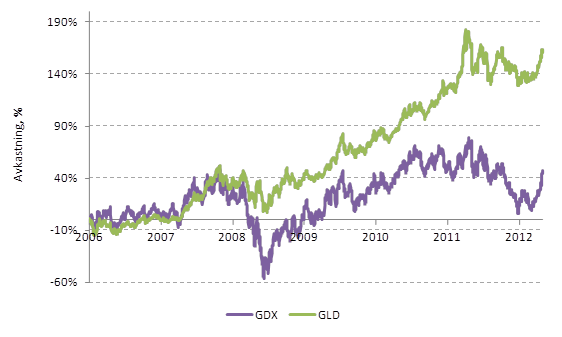

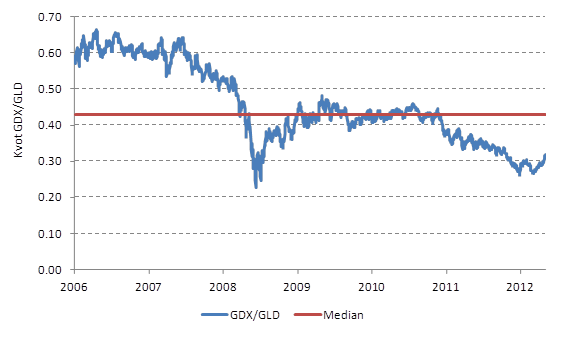

Betyder detta att man ska köpa guldbolag istället för fysiskt guld? Jag ska angripa denna fråga genom min klassiska relativ analys. Sedan mitten av 2006 till och med igår har guldprisutvecklingen kraftigt ”outperformat” utvecklingen i guldbolagen. Uppgången i US-dollar är 163 procent för guld och 47 procent för guldbolagen. Medianen för kvotgruppen GDX/GLD under denna period har varit 0,43x. I dagsläget handlas denna kvotgrupp till 0,32x. Detta tyder på en historisk undervärdering av guldbolagen jämfört med guld.

Problemet är att denna undervärdering existerat sedan inledningen av 2011. En anledning till detta värderingsglapp beror bland annat på att guldbolagen har en större samvariation/korrelation med börsen i stort jämfört med det rena guldpriset. Utöver guldprisrisken är guldbolagen exponerade mot risker som till exempel: operativa risker i den underliggande gruvverksamheten, finansieringsrisker och politiska risker (gruvor ofta i politiskt instabila regioner).

Detta försvårar analysen. Vill man ha exponering mot guld och guldmarknaden är min mening att man dels ska ha fysiskt guld, dels guldbolag. Satsa på etablerade/seniora guldbolag som ingår i ETF:en GDX, då får man en starkare koppling till utvecklingen i guldpriset. För fysiskt guld kan jag rekommendera iShares Gold Trust (ticker IAU). Denna ETF har en lägre förvaltningsavgift än storebror SPDR Gold Trust (ticker GLD).

Källa: Factset, avkastning i lokal valuta, 2006-05-22–2012-09-19

Källa: Factset, avkastning i lokal valuta, 2006-05-22–2012-09-19

Nya ETF- och ETP-noteringar den 18 juni 2026 på Deutsche Börse

HYHE ETF följer utvecklingen av högavkastande företagsobligationer

Middlefield ser möjligheter inom kanadensisk energi, fastigheter och finans

WDAF ETF investerar i Asiens försvarsindustri

BlackRock utökar tillgången till systematisk aktiv investering för europeiska investerare

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

Fastställd utdelning i MONTDIV maj 2026

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter5 dagar sedan

Nyheter5 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend