Nyheter

Fyra saker att tänka på innan du handlar kaffe

Med över 2,25 miljarder koppar kaffe som konsumeras över hela världen dagligen, är kaffe faktiskt den näst mest omsatta råvaran i världen, som faller lite efter råolja – och en av de äldsta också. Kaffe är kanske en av de mest intressanta, men ändå volatila råvarorna att handla. I denna text tittar vi på fyra saker att tänka på innan du handlar kaffe

Kaffe ingår i gruppen soft eller soft commodities tillsammans med andra produkter odlade av bönder, inklusive kakao, socker, apelsinjuice och frukt. De flesta av dessa varor, inklusive kaffe, är utsatta för vilda prisförändringar, och handlare måste överväga en mängd olika faktorer om kaffeproduktion och efterfrågan när de fattar beslut om kaffeterminer.

Kaffebönor är en viktig faktor att tänka på när man handlar kaffe. Det finns två huvudtyper av kaffe: Robusta och Arabica. Robusta kaffebönor handlar till högre priser, till stor del på grund av efterfrågan från stora globala kunder inklusive Nestlé, Kraft, Procter & Gamble och Sara Lee.

Dessa företag köper tillsammans nästan 50% av allt kaffe som produceras över hela världen, och de är också kända som ”Big 4” kafferosterier. Genom att följa dessa massiva företags rörelser är det där vi måste börja uppmärksamma. Eftersom mängden kaffe dessa företag köper kan eventuella förändringar i deras efterfrågan påverka priserna på kaffeterminer.

Arabica kaffebönan kan anses vara högre kvalitet av branschen, och vi dricker sannolikt Arabica bönkaffe när vi köper premiumkaffe. Det är viktigt att förstå att Robustas grunder kan påverka Arabica -priset eftersom Robusta är ett mycket nära substitut.

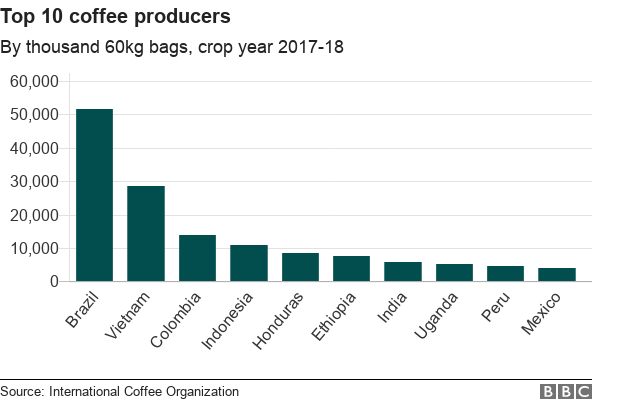

De flesta kaffehandlare kommer att fokusera på Brasilien när de handlar kaffe eftersom Arabica -bönor huvudsakligen odlas i Brasilien. Colombia är den näst största producenten.

1) Väderförhållanden

Kaffe växer på små träd, så grödorna stannar i marken hela året. Var mer känslig för alla väderförändringar. Träden måste blomma varje vår för att få en bra skörd.

Historien visar att de flesta av de största rörelserna i kaffepriserna händer eftersom träden skadas av kallt väder. Visar att priserna kan gå mycket snabbt och hoppa högre än många förväntar sig om en frost träffar den växande regionen Brasilien eller andra huvudproducenter.

2) Politisk instabilitet

Mer än 65% av världens produktion av kaffebönor kommer från fem länder: Brasilien, Vietnam, Colombia, Indonesien och Honduras (skördeåret 2017–18) Om någon av dessa länder upplever politisk instabilitet kan detta starkt påverka kaffeproduktionen, bristen och sedan stigande kaffepriser.

3) Konsumenternas efterfrågan

Europa är den största konsumenten av kaffe och dricker mer per capita än resten av världen. USA är också en betydande konsument. Utvecklingsländer som Kina och vissa sydamerikanska länder fortsätter att bli mer vana vid kaffe och kan ha en enorm ökning i efterfrågan under de kommande decennierna.

4) Utbud och efterfrågan Elasticitet

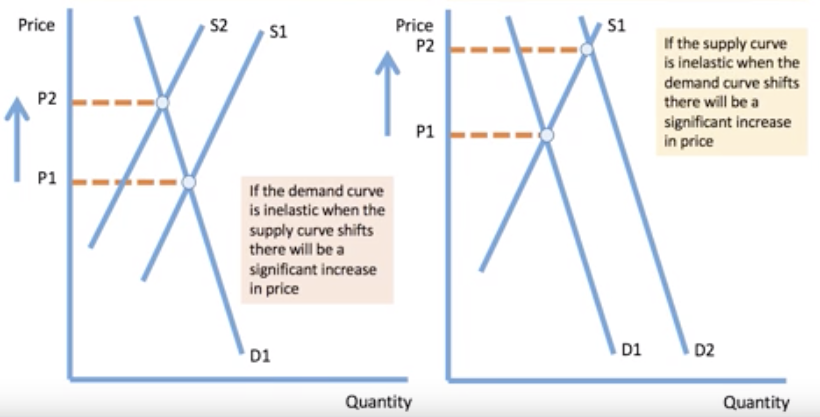

För det första är det viktigt att förstå beteendet för utbud och efterfrågan på kaffe och orsakerna till prisvolatiliteten. Och den första är vad vi kallade det ”negativa utbudet”. Det betyder att utbudet kommer att påverkas starkt på grund av olika förhållanden som vädereffekt, politisk stabilitet, etc. Vi kan säga att om efterfrågan på kaffe är oelastisk (när folk köper lika mycket om priset sjunker eller stiger) när utbudet skift kommer det att bli en betydande prisökning.

Om det finns en ökande efterfrågan på marknaden kan detta också orsaka stor inverkan på priset, särskilt om leveransproduktens elasticitet är låg (när kvantiteten producenterna är villiga att producera inte förändras när priset stiger eller minskar).

På kaffemarknaden och andra råvarumarknader är det mycket svårt för marknaden att leverera extra produkter som orsakar starkt tryck på prisnivån.

Sista tankar och tips

Så den extrema prisskillnaden gör kaffe farligt att handla på kort sikt om du inte kan övervaka marknaderna hela dagen. Framgångsrik handel kräver också att du är disciplinerad, hanterar din risk och kommer snabbt ut ur marknaden om handeln inte fungerar.

Vissa handlare föredrar att trada kaffe framför en långsiktig strategi. Det betyder att de letar efter större rörelser i kaffe under några veckor.

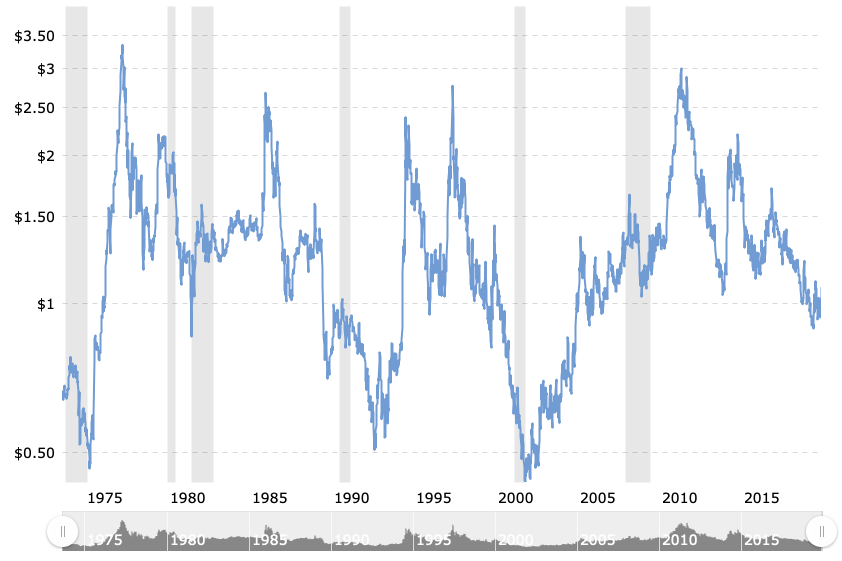

Följande diagram visar prisförändringen under de senaste 6 månaderna (I oktober 2019). Här kan vi bättre uppskatta den höga prisvolatiliteten:

Du kan också handla kaffe genom att sälja optioner istället för att använda terminsavtal. Kaffeoptioner har vanligtvis en stor mängd premium på sig på grund av marknadens förkärlek för stora prisförändringar.

Till exempel kan du sälja en säljoption istället för att köpa ett terminsavtal. Säljoptioner innebär en hel del risk, liknande ett terminsavtal.

Det är emellertid vanligt att använda sig av en CFD-mäklare vid handel med kaffe. Det finns flera sådana, varför det är viktigt att se till den mäklare som används är reglerad. Att handla kaffeterminer är något som enklast låter sig göras genom en CFD mäklare.

Handla kaffe hos CMC Markets

CMC Markets är ett globalt företag med en handelsplattform för onlinetrading av finansiella derivatinstrument, i huvudsak handel med CFD:er på aktier, index, råvaror, ETF, valutor och kryptovalutor. Till CMC Markets.

Handla kaffe hos IG Markets

IG är ett företag som specialiserar sig på finansiella derivatinstrument, huvudsakligen handel med CFD på aktier, index, råvaror och valutor. IG har även handel med CFD på många amerikanska ETF. Till IGs ETF Screener

Handla kaffe hos IG

Även IG erbjuder emellertid handel med kaffe. Till IGs hemsida.

Nyheter

FalconX förvärvar den ledande ETP-leverantören 21shares, vilket accelererar konvergensen av digitala tillgångar och traditionell finans

FalconX förvärvar den ledande ETP-leverantören 21shares, vilket accelererar konvergensen av digitala tillgångar och traditionell finans

Hybridreplikering: nästa stora grej för ETFer?

31IG ETF företagsobligationer med förfall 2031

Investera i Worldcoin med en börshandlad produkt

ISRC ETF ger exponering mot företagsobligationer denominerade i euro

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

Levler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanState Street och Blackstone lanserar aktivt förvaltade CLO-ETFer i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTech multi-megatrend ETF utvecklar metodologi med tillägg av exponeringar mot kvantberäkning och försvarsteknik