Nyheter

Försvarsutgifter och kärnkraft de mest populära teman under Q1 2024

HANetf, Europas första och enda oberoende UCITS ETF och ETC-plattform, och ledande leverantör av ETPer för digitala tillgångar, har funnit att försvarsutgifter och kärnkraft har framträtt som de mest populära ETF-teman hittills under 2024, baserat på fondflöden.

Vid en anblick skulle det inte vara orimligt att anta att intresset för försvarsutgifter och kärnkraft är en tillfällighet. Men vi tror att dessa två teman inte får genomslag isolerat från varandra – utan snarare i tandem.

”Flight to Arms”

Medan alla investerare tidigare kommer att ha övervägt geopolitisk risk, har behovet varit mindre akut under de senaste decennierna. I slutet av det kalla kriget sågs en relativt godartad geopolitisk miljö, med en nedgång i både mellanstatliga och intrastatliga konflikter.

Men den perioden, fruktar många, närmar sig sitt slut. Tecken växte fram under det senaste decenniet, med Rysslands invasion av Krim som fungerade som Europas första riktiga ”test” – men Rysslands efterföljande fullskaliga invasion av Ukraina 2022 markerade den största attacken mot ett europeiskt land sedan andra världskriget.

Den konflikten visar inga tecken på att ta slut inom kort, och detsamma kan sägas om Israel-Hamas-konflikten, ansträngda relationer mellan USA och Kina och modiga aktörer i Mellanöstern – för att nämna några exempel.

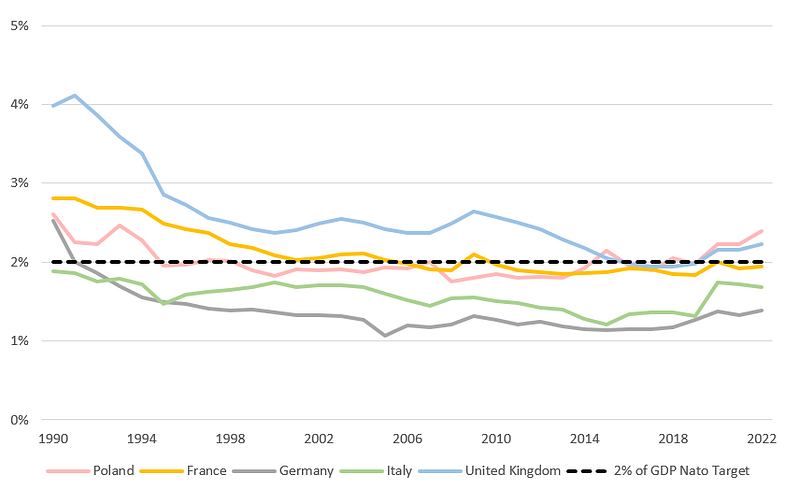

Natomedlemmarna minskade till stor del sina militära utgifter efter det kalla krigets slut. Medan de senaste geopolitiska händelserna har lett till en ökning av försvarsutgifterna, ligger många medlemmar fortfarande under målet på 2 % av BNP som alliansen skisserat på – en situation som alltmer betraktas som ohållbar.

Försvarsutgifter för utvalda europeiska NATO-medlemmar som % av BNP, 1990 – 2022

Källa: SIPRI. Endast i illustrativt syfte.

Det förväntas därför att om den nuvarande perioden av instabilitet fortsätter, eller faktiskt förvärras, kommer försvarsutgifterna bland NATO-medlemmarna att öka.

Som beskrivs i HANetfs senaste översyn av tematiska och digitala tillgångar kan investerare fundera på att få exponering mot aktier i försvarssektorn av just denna anledning – som en skydd mot geopolitisk risk.

Mot denna bakgrund har Future of Defense UCITS ETF (ticker: ASWC) samlat på sig över 300 miljoner USD tillgångar under förvaltning (AUM) sedan lanseringen i juli 2023, med 264 miljoner USD till fonden bara i år.

Nato strävar efter att ge exponering för NATO och NATO+ allierade försvars- och cyberförsvarsutgifter. ETFens index kräver att beståndsdelar har hemvist i NATO eller NATO+ medlemsländer, för att säkerställa exponering mot företag som ingår i den bredare NATO-alliansen och därför mer ansvarsfulla geopolitiska aktörer.

Kärnrenässansen fortsätter

De ovan nämnda geopolitiska chockerna har inte bara belyst försvarsaktier, utan också uppmärksammat vikten av energisäkerhet – Rysslands invasion av Ukraina innebar stora energisanktioner, vilket tvingade länder som en gång var beroende av rysk olja och gas att söka alternativ.

Tillsammans med det akuta behovet av att nå målen med nettonoll har det funnits en utbredd önskan om ren och säker energi – och kärnkraft är en tilltalande lösning.

Med tanke på att den har mindre CO2-utsläpp per gigawatt-timme (GWh) än sol- och vindenergi, och ses som mycket pålitlig, har kärnkraften fått något av en renässans. Länder som Japan, som tidigare avfärdade kärnkraft efter Fukushima-incidenten 2014, ändrar sin hållning. Sedan 2015 har Japan startat om 12 kärnreaktorer och det förväntas att fler kommer att följa efter.

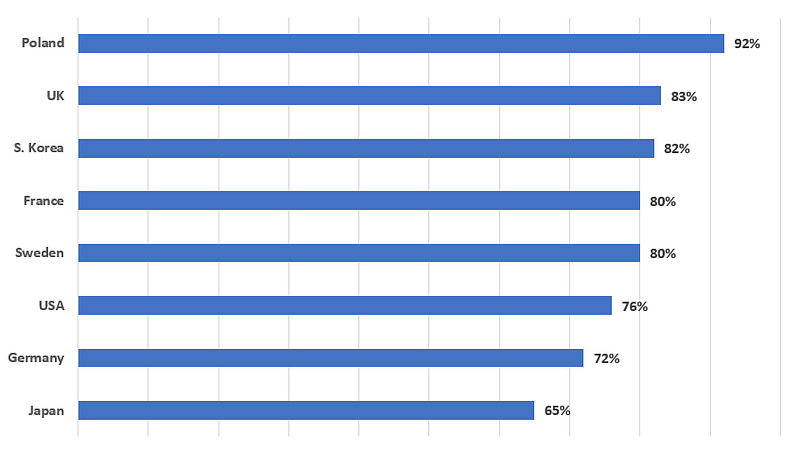

Åsikter om huruvida ”avancerad kärnteknik” ska vara en del av lösningen på energiutmaningar

Källa: The World Wants New Nuclear. Endast i illustrativt syfte.

Men med 61 anläggningar som byggs runt om i världen, och ytterligare 113 planerade, har den förutsedda obalansen mellan utbud och efterfrågan på uran blivit ett problem. – Urangruvarbetare kommer att förväntas öka.

World Nuclear Association har förutspått efterfrågan på uran till 175,5 m/lbs 2024, och även om utbudssiffrorna för 2023 ännu inte är tillgängliga vet vi 2022 att 130 miljoner/lbs uran producerades. Det är klart att om produktionen inte ökar kommer efterfrågan inte att mötas.

Sprott Uranium Miners UCITS ETF (ticker: U3O8) nådde en rekordnivå på 330 miljoner USD i år och har haft över 35 miljoner USD nettoinflöden hittills (YTD). U3O8, som lanserades i samarbete med Sprott Asset Management 2022, är Europas största uranfokuserade ETF baserad på AUM.

U3O8 ger exponering för tillväxten av kärnkraft genom urangruveföretag. Vid sidan av aktier i uranbrytning investerar ETF i uran via fysiska truster, med en nuvarande vikt på cirka 18 procent. U3O8 har också en USA-noterad syster-ETF med över 1,6 miljarder USD AUM och en fysisk uranfond med över 5,7 miljarder USD.

Tillsammans med U3O8 tillkännagav HANetf i februari lanseringen av Sprott Junior Uranium Miners UCITS ETF (ticker: U8NJ), som fokuserar på små och medelstora urangruvarbetare som erbjuder potential att överträffa inom en snar framtid.

Med priset på uran nyligen över 100 dollar, är det potentiellt ekonomiskt för många av de mer yngre urangruvarbetarna att starta produktionen.

Samtidigt meddelade Kazatomprom att dess produktion 2024 kommer att vara 14 procent lägre än vad som ursprungligen förväntades. Så efterfrågan på uran ökar och stora producenter kämpar för att nå produktionsmålen – juniora gruvarbetare kan ha goda förutsättningar att täppa till gapet.

Sprott Junior Uranium Miners UCITS ETF har också en USA-noterad motsvarighet, med över 360 miljoner dollar AUM.

Handla Future of Defence ASWC ETF

HANetf Future of Defence UCITS ETF (ASWC ETF) är en europeisk börshandlad fond. Denna fond handlas på flera olika börser, till exempel Deutsche Boerse Xetra och London Stock Exchange. Av den anledningen förekommer olika kortnamn på samma börshandlade fond.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet, Aktieinvest och Avanza.

Handla U3O8 ETF

HANetf Sprott Uranium Miners UCITS ETF Acc (U3O8 ETF) är en europeisk börshandlad fond. Denna fond handlas på flera olika börser, till exempel Borsa Italiana, Deutsche Boerse Xetra och London Stock Exchange. Av den anledningen förekommer olika kortnamn på samma börshandlade fond.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet, Aktieinvest och Avanza.

Handla U8NJ ETF

Sprott Junior Uranium Miners UCITS ETF (U8NJ) är en europeisk börshandlad fond. Denna fond handlas på flera olika börser, till exempel Deutsche Boerse Xetra och London Stock Exchange.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet, Aktieinvest och Avanza.

Nyheter

Interactive Brokers lanserar provisionsfria iShares ETFer från BlackRock genom Recurring Investment-funktionen i hela Europa

Nya ETF- och ETP-noteringar den 10 juni 2026 på Deutsche Börse

A1P0 ETF ger riktad exponering mot nästa generations artificiell intelligens

Interactive Brokers lanserar provisionsfria iShares ETFer från BlackRock genom Recurring Investment-funktionen i hela Europa

Nya ETF- och ETP-noteringar den 9 juni 2026 på Deutsche Börse

UONS ETF spårar den amerikanska dagslåneräntan

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

De bästa ETFerna för att investera i emerging markets

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe bästa ETFerna för att investera i emerging markets

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanASWF ETF är en aktivt förvaltad fond som investerar i Kanada

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026