Nyheter

Globala guldfonder, ett populärt sätt att få exponering mot guldmarknaden

Gulduppbackade börshandlade fonder och liknande produkter (guldfonder) har blomstrat sedan de introducerades 2003 och lockade både institutionella och privata investerare över hela världen. Nyligen har guld blivit globalt accepterat som en strategisk tillgång mitt i en miljö med både hög risk och låg ränta som stimulerar investeringsefterfrågan och expansionen av guld-ETF-marknaden.

Den ökade kvantiteten, storleken och placeringen av guldfonder har gett enklare och effektivare tillgång för investerare, vilket gör det möjligt för dem att utnyttja många allmänna fördelar med börshandlade fonder.

Även om det finns många sätt för investerare att äga guld, såsom tackor, mynt, derivat, OTC-instrument och guldaktier, har många anammat guld-ETFer för kvaliteter som kostnadseffektivitet, transparens och likviditet.

Tillväxten och utvecklingen av guldfonder har redan bidragit till att främja den bredare guldmarknaden och kommer sannolikt att fortsätta göra det, vilket ger ytterligare stöd för guldets roll i portföljer.

Guld-ETF:er är globala

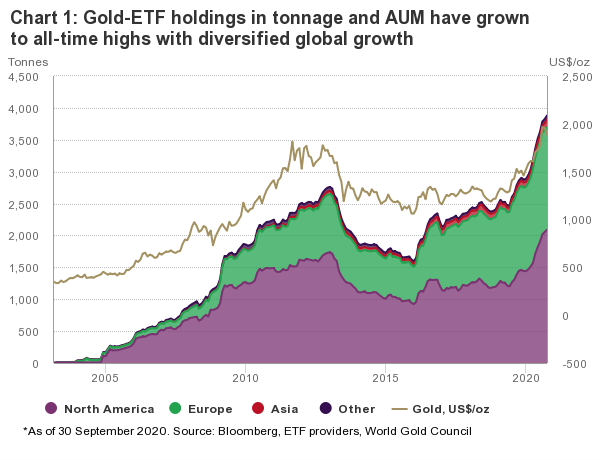

Fram till september 2020 uppgick innehaven i de 83 aktiva guld-ETF:erna som World Gold Council spårade till 3 880 ton, med totala tillgångar under förvaltning (AUM) på 235,4 miljarder US-dollar (miljarder). Detta var ett rekord både i fråga om tonnage och värde.

En av anledningarna till denna tillväxt är geografisk diversifiering av guldinvesterare jämfört med för 17 år sedan, då tillgången till guld genom börshandlade begränsades till några fonder, främst i Nordamerika och Australien. Medan guld-ETFer som är noterade i Nordamerika fortsätter att expandera och bibehåller deras relevans på global skala, har fonder i andra regioner i världen också sett en anmärkningsvärd tillväxt sedan introduktionen. I synnerhet såg europeiska fonder en snabb tillväxt i sin andel av globala guld-ETF-tillgångar: 41% i september 2020 jämfört med 16% för 15 år sedan. Under tiden totalt guldinnehav i asiatiska guldfonder vuxit från 1 ton i mars 2007 – när den första asiatiska fonden introducerades – till 121 ton i september 2020 och tillförde sju nya fonder enbart under 2020.

Regionala innehav i globala guldfonder sedan 2003

Källor: Bloomberg, ETF förvaltare, World Gold Council

Regionala fonder och tillgångar

|

Region |

Antal listade fonder |

Total AUM US$bn |

Tonnes |

|

Nordamerika |

16 |

126.8 |

2,089.4 |

|

Europa |

32 |

97.3 |

1,604.1 |

|

Asien |

28 |

7.3 |

121.0 |

|

Övriga |

7 |

4 |

65.4 |

|

Totalt |

83 |

235.4 |

3,880.0 |

*Data från aktiva fonder per den 30 september 2020. Källor: Bloomberg, ETF förvaltare, World Gold Council

Stigande efterfrågan på guldinvesteringar

Guldvärdering kan intuitivt betraktas som en jämviktsprissättning av utbud och efterfrågan, driven av strategisk och taktisk positionering.

De viktigaste drivkrafterna för guldprisets utveckling

Källa: World Gold Council

Den strategiska efterfrågan drivs av:

• guldets solida, långsiktiga avkastning, driven av ekonomisk expansion

• dess effektivitet i tider av osäkerhet som ett säkrings- och diversifieringsverktyg

Den taktiska efterfrågan drivs av:

• guldets relativa attraktionskraft eller alternativkostnad

• momentumpositionering som förstärker trender.

Många investerare har kommit att förstå guldet drivkrafter och fått förtroende för guldets strategiska roll i portföljer och därigenom stärkt den globala investeringsefterfrågan via guldfonder.

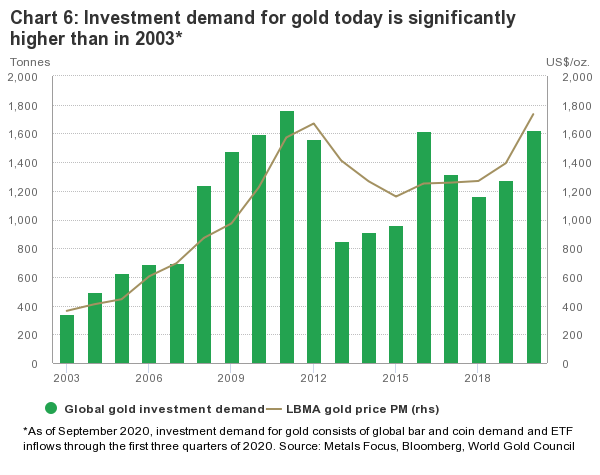

Den betydande tillväxten i guldets investeringsefterfrågan utgör en viktig pelare för guld-ETF-marknadens snabba expansion. Den globala investeringsefterfrågan på guld har ökat med mer än 270 procent sedan födelsen av guld-ETF 2003 och nådde 1270 ton år 2019.

Globala investerares allokering till guld – främst genom guld-ETF: er – ökade snabbt 2020

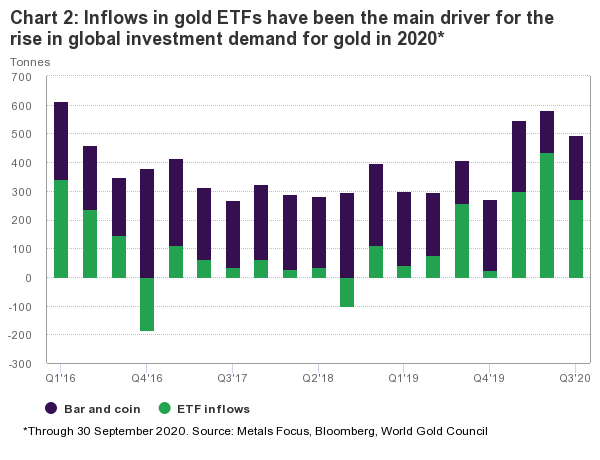

Inflöden till globala guldfonder har varit den viktigaste drivkraften för investeringsefterfrågan av guld 2020. Globala guld-ETF:er hade totalt 38080 ton – ett nytt rekord – från och med september 2020, vilket year to date gav globala nettoinflöde till 1 003 ton, eller miljarder dollar 55,7, betydligt högre än det största årliga inflödet före 2020, båda i tonnage (646 ton 2009) och US-dollarvärde (23 miljarder US-dollar 2016).

Inflöden i guld-ETF: er har varit den främsta drivkraften för den ökade globala investeringsefterfrågan på guld 2020

Källor: Bloomberg, Metals Focus, World Gold Council, data per 30 september 2020

Med COVID-19-utbrottet spridande över hela världen upplevde många regioner kraftiga nedgångar i sin ekonomiska tillväxt, vilket ledde till enastående expansiv penningpolitik från stora centralbanker. Medan den försvagade ekonomiska tillväxten och spärråtgärderna för att begränsa pandemin på stora marknader hämmades den globala guldförbrukningen, minskade den ökande risken och osäkerheten möjligheten att äga guld, och den hausseartade guldprismomentet har drivit guldets investeringsbehov hittills 2020 det tredje kvartalet 2020 nådde den globala investeringsefterfrågan på guld 1 630 ton och är på rätt väg för rekordnivåer på årsbasis.

Som ett resultat har den globala investeringsefterfrågan på guld övervägt guldförbrukningen hittills i år. Under de tre första kvartalen 2020 utgjorde investeringsefterfrågan 55 procent av den totala guldefterfrågan. I jämförelse svarade kombinationen av efterfrågan på smycken och guld som används i teknik för nästan 90 procent av den totala efterfrågan år 2003 globalt, när den första guld-ETFen debuterade.

De totala ägandekostnaderna spelar en nyckelroll i valet av guldinvesteringar

Investerare kan få exponering till guldets underliggande resultat på ett antal sätt. Många investerare föredrar att hålla guld i form av tackor och mynt, medan andra aktivt handlar guldfutures och guldrelevanta aktier, som guldgruvor. Överväganden som portföljstorlek, återbalanseringsfrekvens, operativa aspekter, hävstång, provisioner, bid/ask-spread, lagrings- och försäkringskostnader och innehavsperioder är bara några av de explicita och implicita kostnaderna en investerare kan använda för att formalisera den totala ägandekostnaden och i slutändan deras investeringsval.

Exponering mot guld kan åstadkommas på flera sätt

Även om guldfutures, guld i eget bankfack, gruvaktier och guldtackor och mynt förblir mycket relevanta och viktiga investeringsverktyg, har guld-ETFer lockat investerare av flera skäl. Dessa inkluderar:

• Kostnadseffektivitet: Medan kostnaderna för stora globala fonder med ädelmetallstrategier sträcker sig från 98 baspunkter (bps) till 456bps, varierar globala guld-ETF-förvaltningsavgifter mellan 7 och 297 bps per år på grund av de stordriftsfördelar som deras struktur ger. Många investerare har flyttat guldexponeringen till billiga ETF-guld med olika fonder noterade i USA och Europa, varav många tar mindre än 20 bps per år. Denna trend inom guld-ETF:er är en biprodukt från den bredare ETF-marknaden.

• Öppenhet: Guldfonder som The Royal Mint Physical Gold ETC Securities (RMAU) äger guld i en standardiserad form av kvalitet, mätt i troy ounces, kilogram eller gram. Till exempel har många guldfonder runt om i världen exklusivt London Good Delivery-tackor, som vardera väger cirka 400 troy ounces med en minsta finhet på 99,5%, baserat på LBMA-guldpriset. På senare tid har många fonder, särskilt i Asien, kopplat sina guld-ETF till nyare riktmärken som det inhemska guldpriset i Indien och Shanghai Gold Benchmark-kontrakt i Kina. Detta har gjort det möjligt för lokala investerare att ha direkt exponering för lokal guldprissättning inom sina respektive regioner.

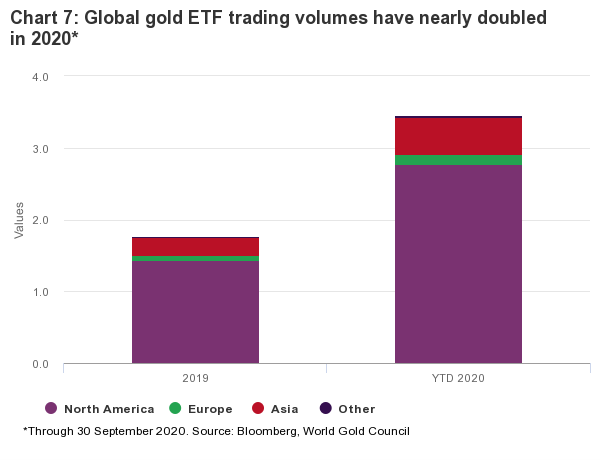

• Likviditet: Sammantaget var de globala guld-ETF: s handelsvolymer i genomsnitt 1,8 miljarder US dollar per dag 2019 och har nästan fördubblats till 3,5 miljarder US dollar per dag hittills under 2020, vilket konkurrerar med de flesta aktierna globalt. En sådan djup och likvid marknad gör det möjligt för privatpersoner att handla guldfonder med minimala friktionskostnader och kan också underlätta stora affärer för institutionella investerare. En djup och bred marknad har gett investerare en extra källa till likviditet i tider av nöd, som den finansiella marknadsförsäljningen bevittnade i mars 2020.

Fördelar med guldfonder

Positiva strukturförändringar och ökad tillgänglighet

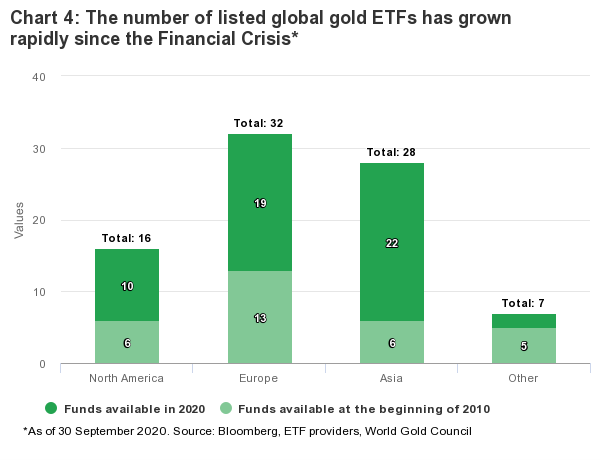

Strukturella förändringar har spelat en roll i utvecklingen av det globala guld-ETF-landskapet. Inrättandet av Shanghai Gold Exchange (SGE) skapade en grundläggande möjlighet för guldinvesteringar i Kina. Sedan Kina upphävde sitt förbud mot handel med guldmetaller 2004 ökade landets årliga efterfrågan på guldinvesteringar 59 gånger mellan 2003 och 2013, vilket delvis bidrog till uppkomsten och expansionen av regionens guld-ETF-marknad.

Det ökande antalet produkter som listas utanför USA har gjort det möjligt för många icke-amerikanska investerare att få tillgång till guld-ETF:er. När den globala finanskrisen utvecklades 2007 koncentrerades till exempel över 80 procent av de globala ETF-tillgångar i Nordamerika. Det växande investerarnas intresse för guld som en strategisk tillgång bland olika ekonomiska och geopolitiska osäkerhetsfaktorer samt regleringsstöd på lokala marknader – för notering av guld-ETF: er – har varit viktiga drivkrafter för den ökande geografiska mångfalden på guld-ETF-marknaden, med fonder som för närvarande är noterade i 18 länder. Detta har lett till valutasäkrade guld-ETF: er, som gör det möjligt för en investerare att inneha guld i en valfri icke-lokal valuta.

Antalet börsnoterade globala guldfonder har ökat snabbt sedan finanskrisen

Källor: Bloomberg, ETF emittenter, World Gold Council, data per 30 september 2020

Konkurrens minskade premierna och gynnade investerare

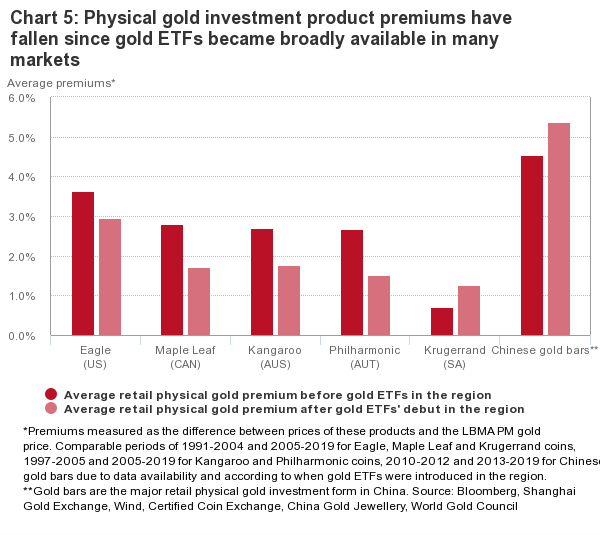

Framväxten av guldbaserade ETF: er har påverkat den fysiska guldmarknaden positivt. Före 2003 var guldtackor och mynt detaljhandelsinvesterarnas primära val för att få tillgång till guldmarknaden. Medan lagring – antingen att betala en tredje part för tillgång till valv eller att bära kostnaden direkt – kunde vara en stor fråga för många som investerade i guldtackor eller mynt, fanns det också extra kostnader som arbetskostnader och andra guldhandelskostnader. När populariteten för guld-ETFer växte utlöste deras kostnadseffektivitet ytterligare konkurrens på detaljhandeln. Även om uppgifter om premier på tackor och mynt inte alltid är tillgängliga, tyder tillgängliga data i kombination med anekdotiska bevis på att eftersom guld-ETF-marknaden har vuxit och utvecklats, har fysiska detaljhandelsguldinvesteringsprodukter på utvecklade marknader upplevt lägre prispremier.

Fysiska premier för guldinvesteringar har fallit sedan guld-ETF:er blev allmänt tillgängliga

Källor: Bloomberg, World Gold Council, Certified Coin Exchange, China Gold Jewellery, Shanghai Gold Exchange, Wind. data per 30 september 2020

Premie mätt som skillnaden mellan priserna på dessa produkter och LBMA PM-guldpriset.

Jämförbara perioder 1991-2004 och 2005-2019 för Eagle-, Maple Leaf- och Krugerrand-mynt, 1997-2005 och 2005-2019 för Kangaroo- och Philharmonic-mynt, 2010-2012 och 2013-2019 för kinesiska guldtackor på grund av datatillgänglighet och enligt när guldfonder infördes i regionen.

** Guldtackor är den viktigaste fysiska guldinvesteringsformen i Kina.

Guldfonder, vägen framåt

Guld-ETF: er har blivit populär bland investerare över hela världen sedan sin debut. De globala guldfondernas innehav har i genomsnitt ökat med 42 procent per år sedan 2003 och deras handelsvolymer är nära rekordnivåer. Samtliga regioner har sett betydande tillväxt på sina respektive ETF-marknader under de senaste 17 åren. Eftersom investeringsefterfrågan på guld har ökat snabbt under de senaste kvartalen, har de unika egenskaperna hos guld-ETF:er, inklusive kostnadseffektivitet, marknadsdjup, effektivitet vid spårning av spotguldpriset, lagringssäkerhet och det faktum att de säkert stöds av fysiskt guld, har ökat attraktiviteten hos dessa produkter markant.

Framöver tror World Gold Council att investerarnas förtroende för guldets roll som strategisk tillgång kan fortsätta att stärkas. När pandemin fortsätter har dess djupgående inverkan på sociala och ekonomiska aktiviteter globalt styrt förväntningarna på en V-formad ekonomisk återhämtning mot långsammare vägar. Mot en sådan bakgrund är det sannolikt att den ekonomiska osäkerheten kommer att förbli hög, vilket ökar efterfrågan på investerarnas säkra tillflyktsort. Medan brist på grundläggande fundamenta för aktiemarknadens nuvarande värderingsökning kan leda till potentiella kraftiga utförsäljningar, begränsar den extremt låga räntemiljön obligationernas effektivitet när det gäller att minska riskerna och ge avkastning. och därmed förbättra möjligheten att äga guld. Eftersom guldpriserna bryter mot historiska toppar kan dessutom den hausseartade fart fortsätta att locka investerarnas uppmärksamhet i olika regioner.

Eftersom den ekonomiska och finansiella osäkerheten förblir hög, kan räntorna sväva på rekordlåga och det hausseartade prismomentet som lockar mer uppmärksamhet, kan investeringsefterfrågan på guld fortsätta att stiga under resten av 2020 och därefter, vilket potentiellt kan kompensera för svagheten i guldets konsumentefterfrågan och främja fortsatt expansion för guldbackade ETFer.

Investeringsefterfrågan på guld idag är betydligt högre än 2003

Källor: Bloomberg, Metal Focus, World Gold Council, data per 30 september 2020

Handelsvolymerna för guldfonderna har nästan fördubblats 2020

Källor: Bloomberg, World Gold Council, data per 30 september 2020

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut