Nyheter

ETPer på Internetföretag

”Internetföretag” – en gång exotiska och banbrytande val för investerare – är ganska par för kursen idag. Men ”internetföretag” fungerar idag inom en mängd olika affärsområden och det kan ofta vara vilseledande att betrakta Internetaktier som jämförbara. Den här artikeln tar en titt på aktiviteterna och presenterar en syn på tre jättar som ofta beskrivs som ”internetföretag” och underliggande några Leverage Shares ETP:er – Alfabetet (ticker: GOOG) från USA, Baidu (ticker: BIDU) från Kina och Sea Limited (ticker: SE) från Singapore.

”Internetföretag” förklarade

Uttrycket ”Internetföretag” gällde ursprungligen uppstartande företag som presenterade sina tjänster för allmänheten främst via en webbplats – ett koncept som direkt utmanade tegel-och-mortel-modellen som då var normen. Ursprungligen ersatte detta telefonkatalogen – och fortsatte att representera mycket, mycket mer – var den enkla sökmotorn.

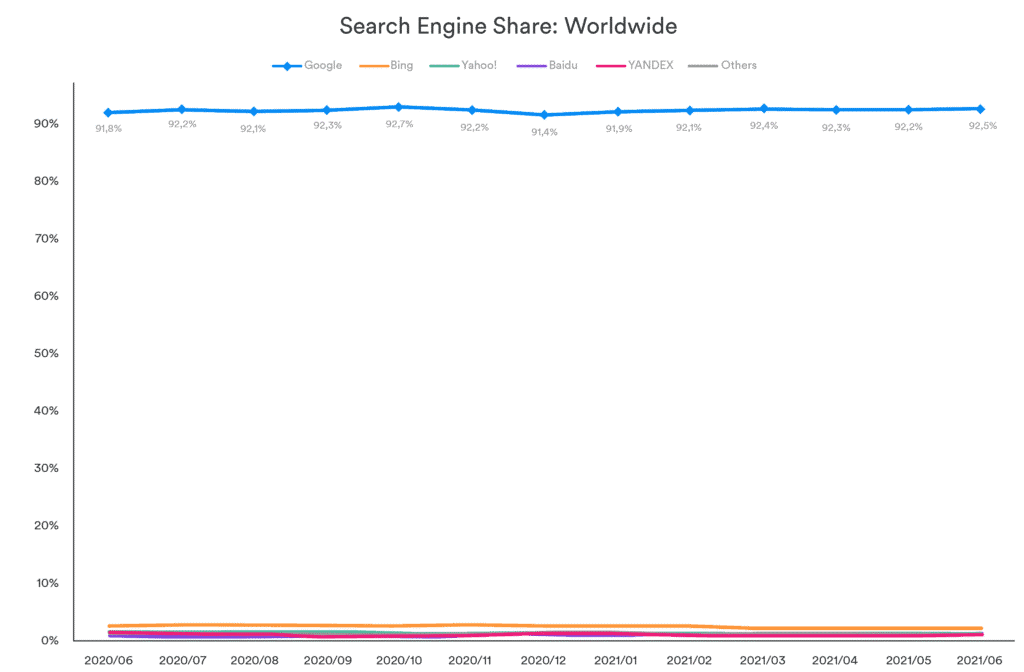

I detta avseende är Google – vars moderbolag är Alfabetet – en tidig innovatör och långvarig marknadsledare. Medan Google inte delar sin sökvolymdata har det uppskattats att företaget behandlar cirka 63 000 sökfrågor varje sekund, vilket motsvarar 5,6 miljarder sökningar per dag och cirka 2 biljoner globala sökningar per år. Det uppskattas också att den genomsnittliga personen gör cirka 3 eller 4 sökningar varje dag. Företaget kontrollerar drygt 92% av sökmotorns marknadsandel över hela världen – inklusive uppskattningsvis 72% av stationära marknaden och 92% av mobilmarknaden.

Källa: StatCounter

Googles närmaste konkurrent är Bing med en liten marknadsandel på 2,5%, medan Yahoo står för 1,5%. Marknadsandelen bland dessa konkurrerande företag har svävat runt dessa procentsatser under de senaste åren.

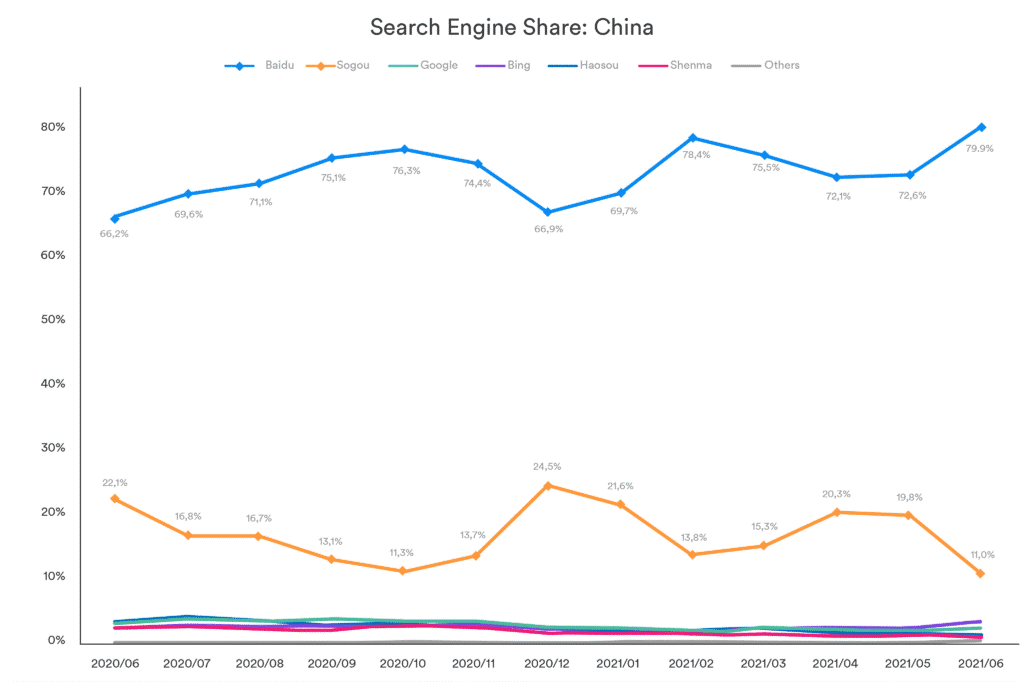

Baidu – allmänt utnämnt som Kinas Google – uppskattas ha i genomsnitt cirka 1,2% av alla sökningar världen över. I Kina reglerar Baidu dock medan Google förflyttas till dunkelhet.

Källa: StatCounter

Medan Google har varit verksamt i Kina sedan 2006, stod företaget inför många påkörningar med den kinesiska regeringen över sökningar på grund av censurpolicyer, vilket ledde till att sökmotorn endast var tillgänglig i Hong Kong från och med 2010 och landet som förbjuder Googles sökwebbplatser. på alla språk på fastlandet. Under 2010 hade Google en marknadsandel på 29% i Kina. Nu, eftersom det var begränsat till enbart Hong Kong, var det i genomsnitt cirka 2,8% av den totala kinesiska marknaden under de senaste 12 månaderna.

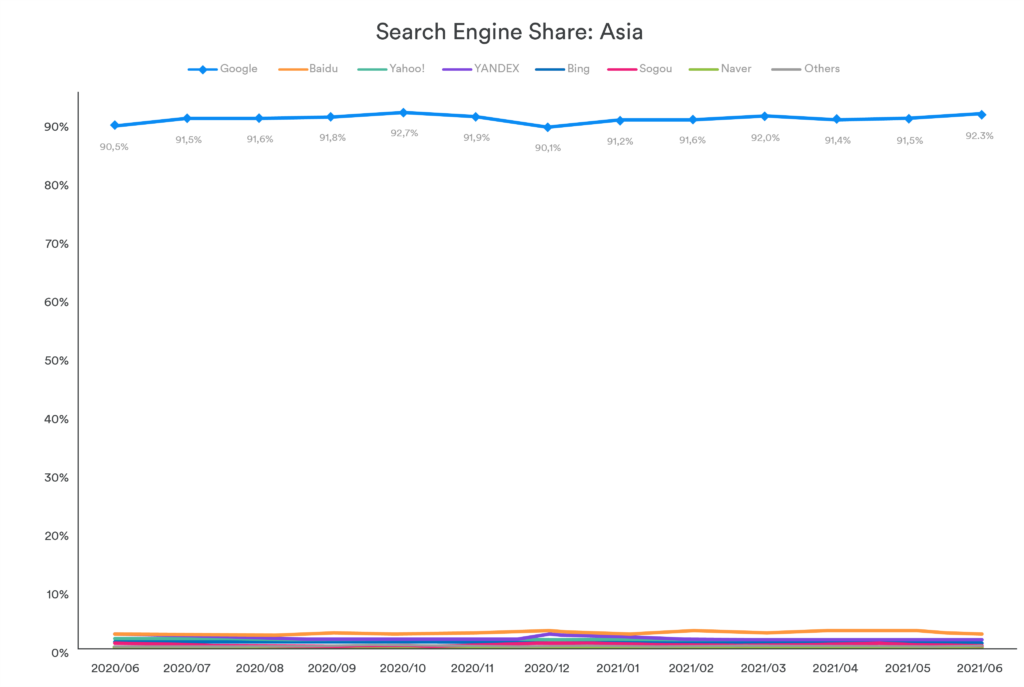

Men när man överväger hela Asien – som inkluderar Kina – visar resultaten tydligt att Google styr makten.

Källa: StatCounter

Denna dominans – särskilt i ljuset av Kinas uppenbarelse – kan tillskrivas två faktorer:

- Google har för närvarande en genomsnittlig marknadsandel på 98,7% i Indien – som har en liknande befolkningsgrad som Kina – med liknande antal uppskattade i många andra delar av Asien under de senaste 12 månaderna.

- Kinesiska användare går enligt uppgift bort från att använda sökmotorer för att söka i enstansappar som är mer skräddarsydda för deras frågor.

”Sök” är en viktig inkomstkälla för Google och Baidu eftersom annonser för olika avgiftsbetalande företag kommer att få prioritetsplacering utöver sökresultaten baserat på användarens fråga. År 2020 kom över 80% av Alfabetets intäkter på 183 miljarder dollar – 147 miljarder dollar – från Googles annonsverksamhet. På samma sätt kom 70% av Baidus 18,7 miljarder dollar i intäkter för 2020 – 13 miljarder dollar – från annonser.

Precis som Googles YouTube har Baidu en video-/streamingtjänst – iQIYI – med innehåll på både gratis och prenumerationsmodeller tillsammans med intäkter som genereras för företaget via onlineannonsering. Till skillnad från YouTube erbjuder iQIYI dock tv-program och filmer, vilket gör det analogt med Netflix och Amazon Prime.

När det gäller teknik kommer den ökande delen av AI i Baidus erbjudanden sannolikt att hjälpa till att höja prissättningen av sina annonser, eftersom det lovar att erbjuda mer intuitiv annonsvisning. Tidigare har Google konsekvent hävdat konkurrenskraftig seger tack vare sina detaljerade sökresultat, djupgående analyser och utvecklande tjänsterbjudanden. Om AI hjälper företagets verksamhet att utvecklas bättre är det mycket osannolikt att Google skulle ligga långt efter Baidu i detta avseende.

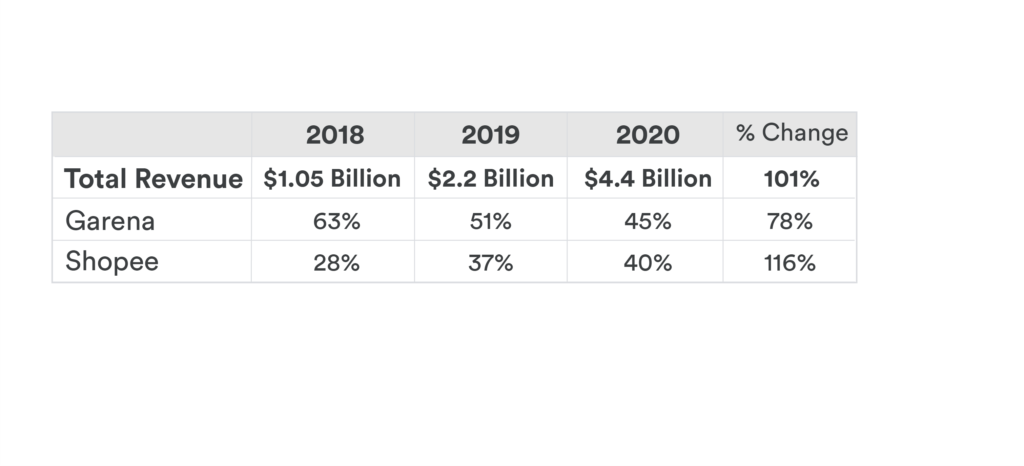

I likhet med Alphabet och Baidu beskrivs Singaporebaserade Sea Limited – och beskriver sig själv – som en internetplattform som verkar i Sydostasien och Taiwan. Men termen ”internetplattform” beskriver inte allt. Sea Limited – enkelt uttryckt – är ett inflytelserikt konglomerat som äger ett antal onlineföretag, Lion City Sailors FC (en fotbollsklubb), den indonesiska banken PT Bank Kesejahteraan Ekonomi (BKE), Hong Kong-baserade hedgefond Composite Capital Management och en en rad andra företag.

De viktigaste drivkrafterna för Seas intäkter är dock två av dess onlineverksamheter – Shopee och Garena.

Shopee är en shoppingapp som fungerar i Singapore, Malaysia, Thailand, Taiwan, Indonesien, Vietnam, Filippinerna, Brasilien, Mexiko, Chile och Colombia under både konsument-till-konsument (C2C) och affär-till-konsument-modell (B2C) . Samtidigt verkar Garena i ett kraftfullt och växande nätutrymme: spel.

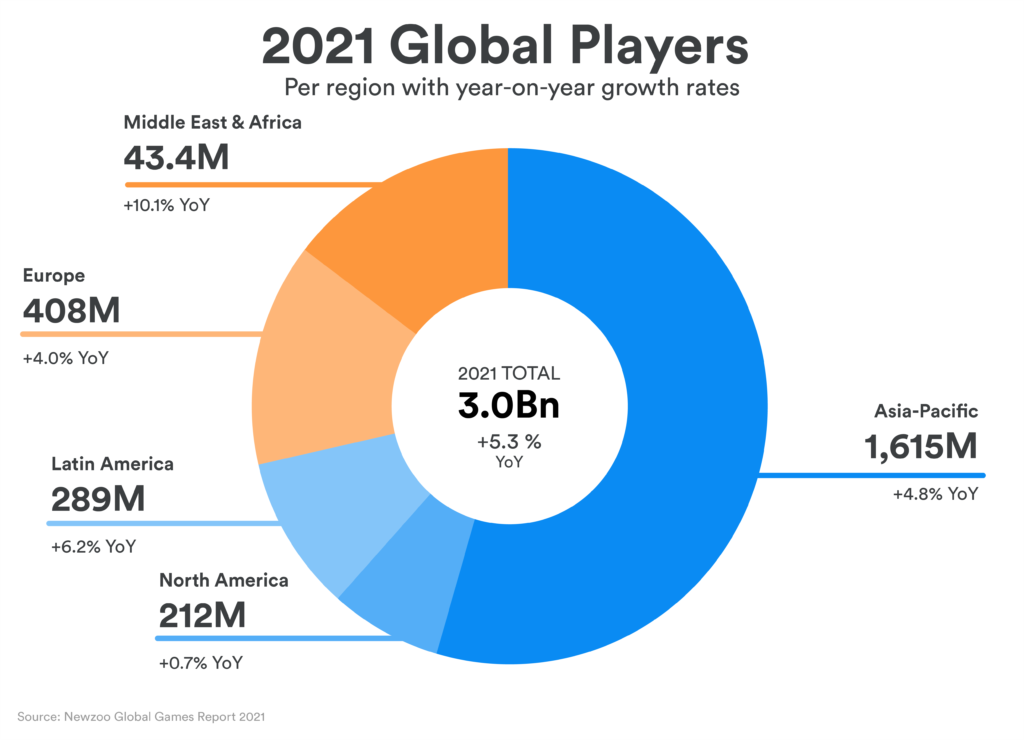

En massiv mått av intresse är att antalet spelare i världen uppskattas till 3 miljarder med Asien-Stillahavsområdet hem till den största kontingenten och Mellanöstern och Afrika visar den högsta tillväxten jämfört med året innan.

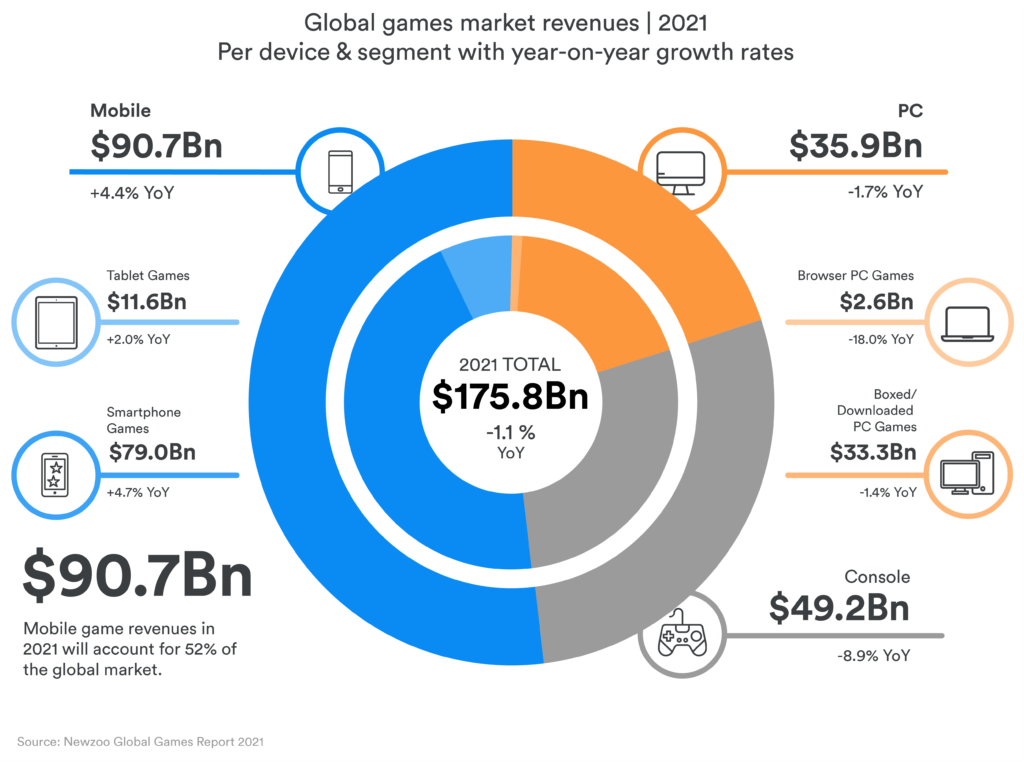

År 2021 förutspås det att spelmarknaden kommer att vara värt cirka 175 miljarder dollar globalt, trots minskade utgifter på grund av pandemin. Det noteras att prognosen för 2020 var 159,3 miljarder dollar, vilket var 9% lägre än de faktiska intäkterna.

En gång enbart domänen för stationära datorer och dyra konsoler, förutses det nu att 52% av spelintäkterna kommer från spel på mobiltelefoner. Mobilspel fungerar vanligtvis på ”freemium” -modellen: de är gratis att spela, om än med förbättringsalternativ för spelupplevelse bakom en betalvägg.

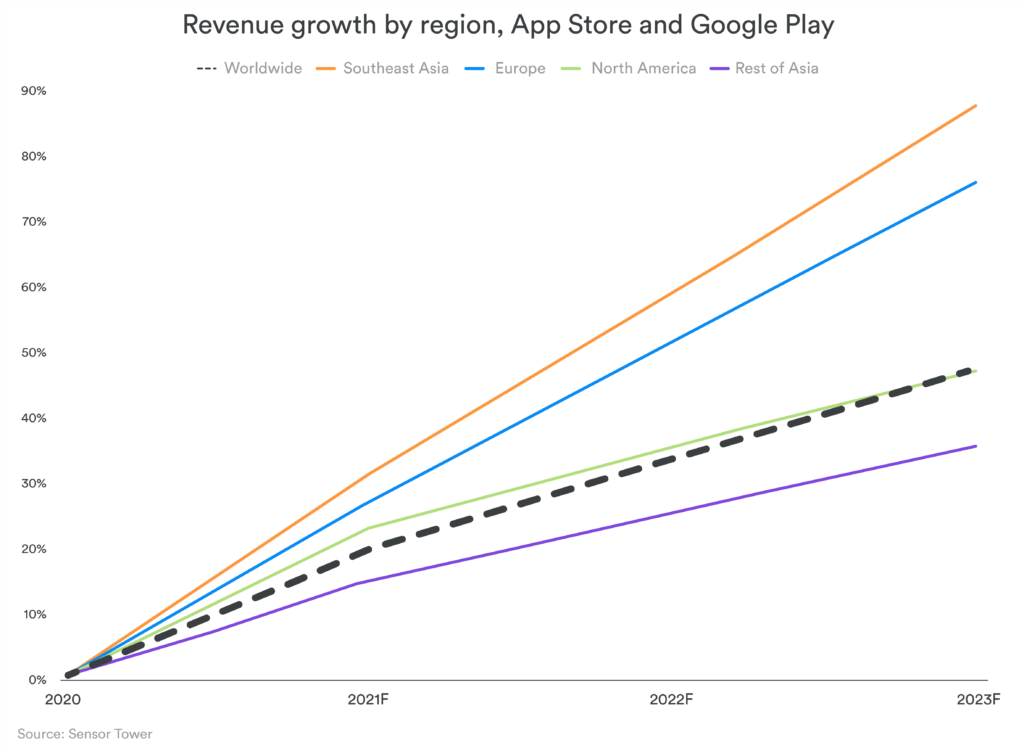

När det gäller tillväxt förutspåddes 2020 att Sydostasien och Europa kommer att uppvisa den högsta intäktsökningen för mobilspelföretag under de närmaste tre åren. Trots nedgången orsakad av pandemin kan denna uppåtgående marsch förväntas fortsätta 2021.

Dessa prognoser är särskilt uppmuntrande för Garena, en online-spelutvecklare och utgivare av gratisspel som är särskilt aktiva i Sydostasien. Ett av dess spel – Free Fire – laddades ner 500 miljoner gånger i Google Play Store senast i februari 2020. Hela dess framgång var inte heller begränsad till Sydostasien: under första kvartalet 2021 genererade Free Fire 100 miljoner dollar i omsättning under Förenta staterna.

Sammanfattningsvis

”Internetföretag” är en rik och varierad uppsättning områden, vilket gör denna kategorisering ganska bred. Faktum kvarstår emellertid att deras försäljningsställe och service är fast inom den digitala domänen gör att dessa företag blir paradigmförskjutningar på det sätt som affärerna brukade drivas. En jämförelse av aktieprestanda jämfört med riktmärket S & P500 (SPX) avslöjar några fascinerande aspekter om de företag som omfattas.

Googles framgång med att slå riktmärket bekräftar – på ett sätt – att ”Sök” mycket väl kan vara den mest motståndskraftiga sektorn inom ”internetföretaget”. Väl förankrad och praktiskt taget ett alternativt ord för sökning i sig, Google visar sig vara en mästare bland ”internetföretagen”. Baidu har dock drabbats av en stadig nedgång av de skäl som redan nämnts och möjligen de nuvarande geopolitiska spänningarna mellan Kina och resten av världen. Huruvida iQIYI visar sig vara företagets räddning de närmaste kvartalen eller inte återstår att se.

Sea Limited är ett fascinerande företag att titta på. De årliga intäkterna har konsekvent varit i rött under de senaste åren sedan företaget har varit på en dyr flerårig förvärvsrunda för att stärka och stödja sina shopping- och spelfastigheter. Icke desto mindre förblir investerarnas förtroende för företagsledningens vision för företaget skyhögt – vilket gör att aktieutvecklingen nästan är i nivå med Alphabet i slutet av andra kvartalet 2021. Om det fortsätter att gå från styrka till styrka återstår naturligtvis att se.

Leverage Shares erbjuder 3X ETP på Alphabet (3GOO) och Baidu (3BID), 2X ETP på Alphabet (2GOO) samt Shorts (-1X) på Alfabet (SGOO) och Baidu (SBIU). Företaget erbjuder också 1X Trackers for Sea Limited (SE1X), Alphabet (GOOG) och Baidu (BIDU).

Nyheter

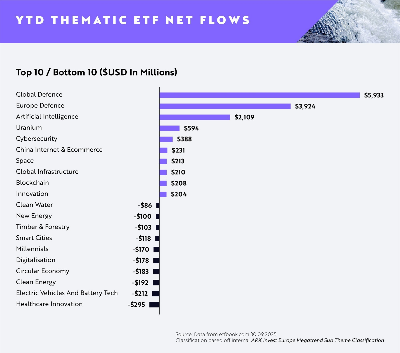

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

Flödena av europeiska tematiska UCITS-ETFer fortsätter att öka uppåt i takt med att investerare dras mot högt övertygande megatrender, med AI (Artificiell Intelligens), försvar, energi (specifikt uran) och Kinas internet och e-handel alla i ledande positioner.

Viktiga punkter

- AI minskar gapet på försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

- Försvaret fortsätter att dominera under första till tredje kvartalet (+9,86 miljarder dollar)

- AI toppar nettoinflödena för augusti och september

Globala försvars-ETFer fortsätter att leda flödena hittills i år (YTD) med +5,93 miljarder dollar i nettoflöden, med europeiska försvars-ETFer på andra plats med +3,92 miljarder dollar i nettoflöden.

Emellertid har ETFer inom artificiell intelligens sett en anmärkningsvärd ökning i efterfrågan sedan slutet av första halvåret 2025, med dominerande inflöden under augusti och september för att nå nästan +2,11 miljarder dollar i nettoflöden hittills i dag. Detta motsvarar en ökning med cirka 133 % i nettoflöden sedan slutet av första halvåret jämfört med Global Defence på +23 % och European Defence på 29 %.

Investerarnas aptit för försvar är fortsatt stark då geopolitiska risker och moderna krigföringskrav driver strukturella medvindar för sektorn. Försvarsentreprenörer i framkant inom avancerad flyg- och rymdteknik, cybersäkerhet och drönarteknik tar en växande andel av de globala upphandlingsbudgetarna.

I Europa är allokeringarna fortfarande höga då regeringar över hela kontinenten reagerar på nya säkerhetsrealiteter med ökade utgiftsåtaganden. Investerare verkar fokuserade på lokala ledare med exponering mot underrättelsesystem, försvarselektronik och strategisk tillverkning.

Den ökade efterfrågan på ETFer inom artificiell intelligens visar att innovationstakten inom generativa modeller och företags-AI fortfarande är en viktig magnet för kapital. Investerare föredrar plattformar med skalbar AI-infrastruktur och exponering mot verkliga applikationer inom programvara, halvledare och robotteknik.

På andra håll rankades uran-ETFer på fjärde plats med +594 miljoner dollar i nettoflöden, medan cybersäkerhets-ETFer rankades på femte plats med +388 miljoner dollar. Båda teman fortsätter att attrahera kapital tack vare tydliga men hållbara drivkrafter: uran från den förnyade satsningen mot kärnkraft i övergången till ren energi och cybersäkerhet från eskalerande digitala hot och växande efterfrågan på motståndskraftig infrastruktur.

Rahul Bhushan, VD och global chef för investeringsprodukter på ARK Invest, kommenterade flödena: ”Investerare ompositionerar sig aktivt mot innovationsdrivna, strukturellt drivna teman i en föränderlig makromiljö. Med geopolitiska risker, genombrott inom generativa modeller och AI-ledd innovation uttrycker investerare starka åsikter om megatrender snarare än breda, odifferentierade exponeringar. Det är tydligt att tematiska ETFer inte längre bara är taktiska satsningar, de är centrala strategiska exponeringar.”

HANetfs Hector McNeil förklarar hur ETFer genererar hög avkastning med covered calls

JPEY ETF högavkastande företagsobligationer vautasäkrade till Euro

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

XMME ETF – Levler MSCI EM by Xtrackers

34GI ETF bara eurodenominerade företagsobligationer med förfall 2024

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanThe Investment Case for TLT (Long-Dated Treasury Bonds)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates