Nyheter

ETF vs. Indexfond: Skillnaden och vilken man ska använda

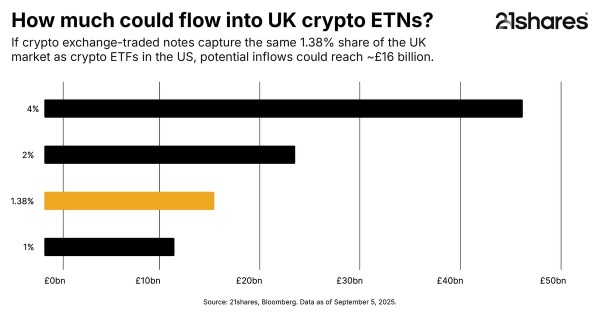

Retail investors in the UK are on the brink of accessing crypto through regulated exchange-traded notes (ETNs), starting with Bitcoin and Ethereum. With demand rising, infrastructure tested, and regulators shifting stance, this is further validation for the asset class.

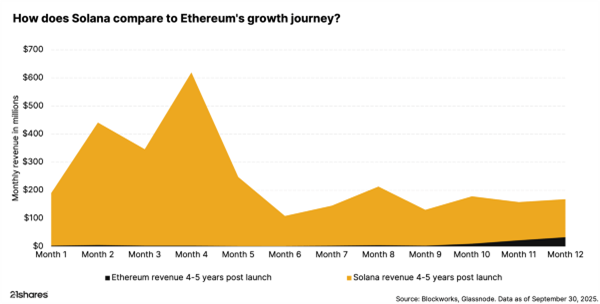

Solana’s diverse revenue engine surpasses Ethereum’s early growth

Solana has rapidly grown into one of crypto’s top revenue generators, making $2.85 billion in the past year from trading, decentralized finance, NFTs, and emerging sectors like AI and decentralized physical infrastructure networks. Its diverse revenue streams and resilient demand show Solana evolving into a multi-sector onchain economy built for scale. In fact, its growth journey even surpasses that of the biggest smart contract blockchain, and the second-largest by market cap.

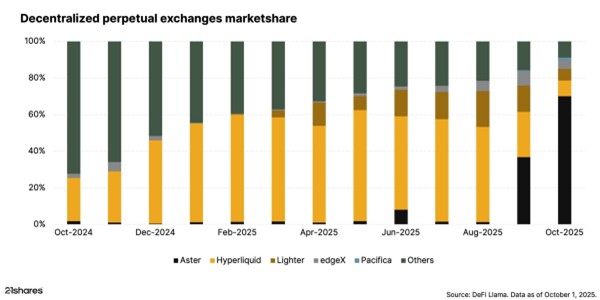

The perpetual DEX wars: Hyperliquid, Aster, and Lighter in focus

Perpetual DEXs have exploded, with daily volumes topping $100 billion in 2025. Once dominant Hyperliquid now faces fierce competition from Aster and Lighter, each pushing unique innovations in speed, leverage, and zk-proofs. The race highlights a maturing DeFi derivatives market where innovation, not monopoly, defines leadership.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Guldprisets uppgång till 4 000 dollar pekar på en värld i övergång

CEB9 ETF investerar i skogsbolag från hela världen

UK to drive more Bitcoin and Ethereum demand

VALOUR QNT SEK för den som vill handla kryptovalutan Quant

Ishares noterar två amerikanska buffer ETFer på Xetra

Indo-Pac Defence ETF: Vart nästa utgiftscykel är på väg

HANetf kommenterar om ryska drönare som tar sig in i polskt luftrum

IncomeShares Monthly Investor Update – August 2025

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

IN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIndo-Pac Defence ETF: Vart nästa utgiftscykel är på väg

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar om ryska drönare som tar sig in i polskt luftrum

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIncomeShares Monthly Investor Update – August 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanIN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanYSLV ETP ställer ut köpoptioner på silver för att skapa en löpande avkastning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVägen tillbaka till rekordnivåer är kantad av Fibonacci-motståndsnivåer

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMontrose sänker minimicourtaget för ETFer till en krona