Nyheter

En introduktion till Single Stock ETPs

Leverage Shares inverterade och leveragerade ETP:er med en aktie kan vara utmanande för vissa investerare som letar efter nya innovativa produkter att lägga till i sin portfölj. I denna sexdelade introduktion till Single Stock ETPs beskriver bolaget tanken bakom Leverage Shares produkter, deras konstruktion, funktioner och deras fördelar för investerare samt jämfört med andra liknande produkter.

Sofistikerade investerare använder ofta hävstång baserat på sin övertygelse om marknadstrender. Detta baseras vanligtvis på synpunkter för att förstora vinsten eller säkra positioner mot marknadshändelser. En sådan förfining medför dock flera risker och kostnader. Leverage Shares erbjuder korta och levererade ETP: er för att göra dessa strategier tillgängliga via en enda affär i kombination med minskade risker och kostnadseffektivitet.

Hur Leverage Shares bygger sina produkter

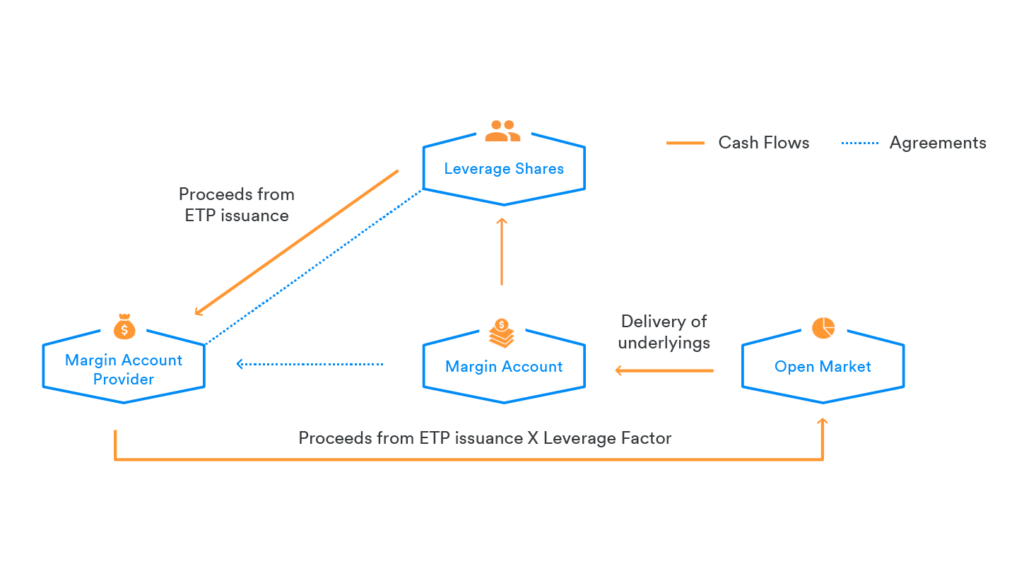

Leverage Shares ETP:er för enstaka aktier, Single Stock ETPs, är baserade på ledande amerikanska aktier. Varje index spåras via en fond skapad med hjälp av amerikanska aktier. Leverage Shares investerar intäkterna från försäljningen av prenumerationerna till denna fond hos den marginalkontoföretag som köper (eller säljer) underliggande aktier med erforderlig hävstångsfaktor.

Produktkostnad

För Leverage Shares hävstångsprodukter (dvs. 2x / 3x ETP) beräknas den dagliga kostnaden som summan av:

a. En årlig förvaltningsavgift på 0,75% (debiteras dagligen, 360 dagar);

b. USA:s nuvarande Federal Funds Rate * plus 1% (debiteras dagligen, 360 dagar).

För Leverage Shares inversa produkter (dvs. -1x ETP) beräknas den dagliga kostnaden som summan av:

a. En årlig förvaltningsavgift på 0,75% (debiteras dagligen, 360 dagar);

b. Den nuvarande amerikanska Federal Funds Rate minus 1% (debiteras dagligen, 360-dagars basis).

- US Federal Funds Rate är den målränta som kommersiella banker lånar och lånar ut sina överskottsreserver till varandra över natten.

Traditionellt innebär blankning av en aktie, dvs. att ta en position baserad på den förväntade nedgången för en aktie, vanligtvis en låneränta. Denna ränta tas ut av mäklaren på investeraren för att finansiera kostnaden för att ”låna ut” aktierna som krävs för att göra denna strategi. Mäklarkostnaderna varierar mycket över spektrumet, beroende på aktien, regionen där mäklaren verkar och ibland varaktigheten av förhållandet som investeraren har med mäklaren.

Om vi antar en årlig låneränta på 1,5%, en effektiv Federal Funds-ränta på 0,25% och en investeringsstrategi som omfattar 100 aktier under en 15-dagarsperiod är kostnaderna följande:

| Underliggande | Lånekostnad | Inverterad ETP Cost | |

| Dag 1 | 350 | 1.7 | 0.73 |

| Dag 2 | 359.38 | 1.75 | 0.75 |

| Dag 3 | 365.74 | 1.78 | 0.76 |

| Dag 4 | 379.13 | 1.84 | 0.79 |

| Dag 5 | 372.61 | 1.81 | 0.78 |

| Dag 6 | 359.34 | 1.75 | 0.75 |

| Dag 7 | 352.8 | 1.72 | 0.74 |

| Dag 8 | 335.2 | 1.63 | 0.7 |

| Dag 9 | 340.22 | 1.65 | 0.71 |

| Dag 10 | 320.73 | 1.56 | 0.67 |

| Dag 11 | 301.97 | 1.47 | 0.63 |

| Dag 12 | 297.86 | 1.45 | 0.62 |

| Dag 13 | 304.86 | 1.48 | 0.64 |

| Dag 14 | 287.97 | 1.4 | 0.6 |

| Dag 15 | 283.74 | 1.38 | 0.59 |

| Total kostnad | 24.36 | 10.44 |

För en hävstångsstrategi varierar kostnaderna mycket mellan mäklare på grund av att hävstångsfaktorn ökar komplexiteten. För dessa typer av strategier måste investeraren också ha ett marginkonto hos mäklaren. För att förvärva fördelarna med dessa strategier genom att köpa våra produkter behöver investeraren inte ett marginalkonto.

Leverage Shares produkter jämfört med CFD:er

Contracts for Differences (CFD) har varit populära i över ett decennium nu. CFD är i huvudsak avtal mellan två parter om priset på en aktie. Till exempel, om aktien faller i pris, får säljaren en betalning från köparen och vice versa. Eftersom det finns potential för betydande prisrörelser är potentialen för förluster stor – speciellt vid handel med högre hävstångsfaktorer. Dessutom kräver CFD ett marginkonto som praktiskt taget garanterar att finansieringskostnader och provisioner skulle tillämpas.

Användningen av hävstångsfaktorer i CFD:er drar en parallell hos vissa mellan dessa avtal och Leverage Shares produkter. Dessa likheter är emellertid kosmetiska; Leverage Shares ETP:er kommer med transparenta kostnader vid varje tillfälle.

Detta är inte fallet med CFD:er. Under åren har det uppskattats att någonstans mellan 70% -78,6% av detaljhandelsinvesterarna förlorar pengar när de handlar med CFD. Några av de största riskerna för CFD är:

- CFD: er är kontrakt med klausuler som en genomsnittlig investerare kanske inte helt förstår, beroende på deras handelserfarenhet.

- CFD-leverantörer har mycket hög motpartsrisk. Därför, om mäklaren går under, kan investerare förlora sitt investerade kapital;

- Vissa CFD-leverantörer uppfyller sina avtal genom att slå samman ett investerares kapital med andras. Detta skapar en ”poolrisk” genom att en investerares underlåtenhet att betala för en dålig afför kan påverka andra investerare som inte var med i den affären.

- Vissa CFD: er byggda på specifika prispunkter stöter på ”gapande risk”. I händelse av att ett aktiekurs rör sig så snabbt att det blåser förbi den angivna prispunkten utan att ha några volymer på nämnda punkt kan det finnas en betydande förlust för investeraren.

Leverage Shares produkter vs Swap-baserade ETP:er

De flesta befintliga inverterade och levererade ETP:er spårar resultatet av det underliggande indexet genom att investera i totalavkastningsswappar med en motpart. En totalavkastningsswapp är en överenskommelse från en part (”betalaren”) om att göra betalningar baserat på en överenskommen ränta medan den andra parten (”mottagaren”) gör betalningar baserat på avkastningen på en underliggande tillgång som i detta fallet skulle vara indexet. Mottagaren är således sårbar för både marknadsrisk och kreditrisk. Kreditrisken påverkar också betalaren eftersom båda parter är bundna av detta avtal.

Det noteras att medan andra ETP:er ser ut och låter som Leverage Shares produkter, så skapar det underliggande totalavkastningsavtalet som ligger till grund för de andra ETP: erna bara en ”syntetisk” produkt eftersom ETP-emittenten inte fysiskt har de underliggande tillgångarna som produkten baseras på. Detta är en viktig skillnad i förhållande till hur Leverage Shares erbjuder sina produkter: alla aktier som ligger till grund för Leverage Shares Single Stock ETPs köps fysiskt av Leverage Shares och är inhägnad för att skydda investerare vid konkurs. Detta minskar avsevärt den kreditrisk som en investerare annars skulle utsättas för.

Skattefördelar

För invånare i Storbritannien har ISA-systemet (Individual Savings Account) utvecklats till ett alternativt investeringsverktyg för pension, med den självinvesterade personliga pensionen (SIPP). Från och med 2020 rapporterar HMRC att 11,2 miljoner ISA-konton innehar tillgångar till ett marknadsvärde på över 584 miljarder pund medan SIPP-marknaden värderades till 2,4 miljarder pund 2017 av GlobalData och marknaden förväntas växa med i genomsnitt 1,9 miljarder pund var år fram till 2021.

Både ISA och SIPP är mycket effektiva skatteeffektiva ”wrappers”, vilket ger ISA- och SIPP-kontoinnehavare potential att bli en informerad investerare som gör attraktiva skattebesparingar om de använder godkända marknadsinstrument. Enligt de nuvarande bestämmelserna från HMRC skulle kontoleverantören för dessa system inte vara för något instrument där de potentiella förlusterna skulle överstiga tillgångarna på kontot.

Leverage Shares ETP:er är både ISA- och SIPP-berättigade investeringar, på grund av att förlusten är begränsad till det initiala investerade beloppet. Det noteras att swap-baserade ETP är också berättigade – men CFD är inte. (Detta torde betyda att de kan ägas även genom ett Investeringsparkonto, en så kallad ISK. Kontrollera emellertid detta med din mäklare).

Funktionen som endast begränsar förluster till initialinvestering öppnar en annan intressant väg för ISA- och SIPP-kontoinnehavare. Enligt de ovan nämnda bestämmelserna kan en kontoinnehavare inte gå in i en blankningsstrategi för någon aktie och har sagt att investeringarna är berättigade till dessa ”omslag”. De inverterade ETP:erna är emellertid båda kvalificerade för dessa ”omslag” såväl som i stort sett motsvarande en blankningsstrategi.

Sammanfattningsvis

Leverage Shares svit av fysiskt uppbackade ETP:er ger ett stabilt och skatteeffektivt system för strategibyggnad kring de mest omsatta amerikanska aktierna. Dessa produkter har mycket hög transparens med avseende på kostnader och ett minimum av krångel.

En fullständig investerarspecifik sammanfattning av fördelarna med att använda Leverage Shares produkter jämfört med andra investeringsformer kan formuleras på följande sätt:

| Futures | Options | Spread Betting / CFDs | Warrants/ Turbos | Leveraged Certificates | Leverage Shares ETPs | |

| Förlusterna begränsas till det investerade beloppet | X | ✓* | X | ✓ | ✓ | ✓ |

| Inget Margin Account krävs | X | X | X | ✓ | ✓ | ✓ |

| Ingen Maintenance Margin krävs | X | X | X | ✓ | ✓ | ✓ |

| Handlas på en reglerad marknad | ✓ | ✓ | X | ✓ | ✓ | ✓ |

| Dedikerad Market Maker | ✓ | ✓ | X | X | X | ✓ |

| Begränsa till IntraDag-förlust av värde | X | X | X | X | ✓ | ✓ |

| Konstant hävstångsfaktor | X | X | X | X | ✓ | ✓ |

| Ingen kredit Risk | ✓ | ✓ | X | X | X | ✓ |

| Fysiskt uppbackad | X | X | X | X | X | ✓ |

| Låg minsta handelsstorlek | X | X | ✓ | X | X | ✓ |

*Inte för optionsutfärdaren

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

iShares Space Technologies UCITS ETF investera bortom jorden

JIPD ETF delar ut månadsvis

Quantum computers can’t break bitcoin. Yet.

MMAX ETF är en globalfond

SICE ETF köper investment grade företagsobligationer från hela världen

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

De bästa ETFerna för att investera i emerging markets

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa ETFerna för att investera i emerging markets

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanASWF ETF är en aktivt förvaltad fond som investerar i Kanada

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning