Nyheter

Denna ETF köper tråkiga undervärderade aktier

Aktier i dagligvaruföretag är förmodligen det sista som investerare har funderat på under ett år av pandemiåterhämtning. Ändå ses Invesco Dynamic Food & Beverage ETF (PBJ) som en bra blandning av defensiva tråkiga undervärderade aktier som för närvarande är prissatta att äga. Att köpa en diversifierad korg med högkvalitativa aktier när de sällan kommer till de finansiella nyhetsrubrikerna kan vara ett klokt drag.

Eftersom den globala pandemin visar tecken på att nå ett slut och ekonomin långsamt går mot någon form av normala efter krisen, är stock-the-pantry-aktier förmodligen det sista som investerare har funderat på. Ändå, även om om fortsätter att tro att den cykliska handeln fortfarande har ben i några veckor eller månader till, är det under en period av relativ svaghet att investerare kan ladda upp högkvalitativa aktier som är i favör, till billigare priser.

Det här kan vara en bra tid att börja äga mat- och dryckesaktier på lång sikt. Trots goda resultat 2021 hittills fortsätter Invesco Dynamic Food & Beverage ETF (PBJ) att underprestera S&P 500 (SPY) med en och en halv mil över en medellång tidshorisont på fem år: mindre än 30% kumulativ vs. den breda marknaden som stigit med 95%.

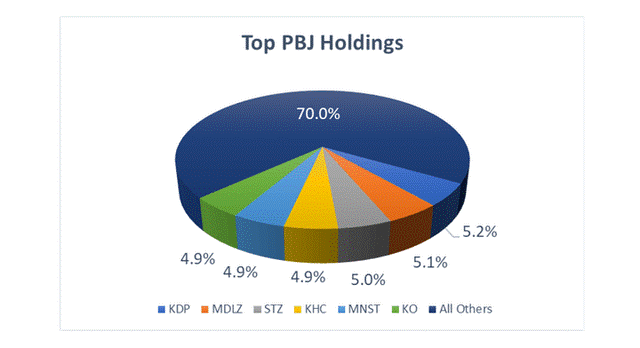

ETF:ens profil

PBJ:s marknadsvärde och stilallokering är olika, trots sektorns koncentration. Mellan 30% och 35% av portföljen investeras i var och en av de tre grupperna: small-cap, mid-cap och large-cap aktier. Värde representerar den största delen av fondens innehav, till 40%. Men tillväxt, kanske överraskande inom konsumentens häftklammer, står för 20% av de totala tillgångarna – blandningen är de övriga 40%.

Några av ETF: s topp tio innehav (av totalt 30) är aktier som har haft minst måttligt hausseartad utveckling på ett tag. Mondelēz International (MDLZ) är till exempel det näst största innehavet i fonden, med en fördelningsgrad på 5%, medan Coca-Cola (KO) gör anspråk på en lika stor storlek på kakan.

Källa: DM Martins Research, data från Invesco

En av de stora fördelarna med att äga en portfölj med defensiva livsmedelsaktier är den lägre riskprofilen. Till exempel har PBJs volatilitet sedan fondens start 2005 varit 12,9% jämfört med S&P 500s 14,8%. Ännu viktigare, ETF s maximala nedgång från en tidigare topp har bara varit 34% under den stora lågkonjunkturen 2008-2009. Under samma period korrigerades den breda marknaden med över 50%.

Den goda nyheten är att det inte kostar för mycket att köpa denna typ av aktier idag. Enligt PBJ:s förvaltare handlas portföljen med en framtida tolvmånaders vinstkvot på mindre än 18 gånger. Som jämförelse är S&P 500: s multipel närmare 23x. På price to book value värderas PBJ till nästan hälften av den breda marknaden – beviljad, medan grundläggande faktorer för de två grupperna är svårare att jämföra i äpple-med-äpple termer.

I förhållande till sig själv verkar värderingen av de bästa innehaven i PBJ till stor del ha krabbat sedan början av COVID-19-krisen. Endast en av de åtta huvudaktierna i PBJ såg sin framåtriktade P / E stiga utöver ökningen av S&P 500s vinstmultipel sedan början av björnmarknaden 2020 , som bara saknar Keurig Dr Pepper (KDP) . När det gäller KO, har värderingar faktiskt dragit tillbaka kraftigt under de senaste 13-14 månaderna.

Ett strategiskt drag

För att upprepa, defensiva aktier kommer sannolikt inte att överträffa den breda marknaden 2021, även om mat- och dryckesaktier redan har börjat bra under första kvartalet. Slutet av pandemin är fortfarande framåt, och processen för att återuppta ekonomin är i mycket tidiga innings – två faktorer som kommer att fortsätta att gynna cykliska lager lite.

För att förstärka en portföljs försvar genom sektorallokering kan en investerare vara mer aggressiv med resten av tillgångarna och blanda samman polära motsatser (dvs. mer konservativa och mer ambitiösa positioner) i en skivstångsstrategi, utan att lägga för mycket kapital i riskzonen.

Handla PBJ ETF

Invesco Dynamic Food & Beverage ETF (PBJ) finns endast att handla i USA. Av den anledningen finns den inte i utbudet hos svenska nätmäklare. IG erbjuder erbjuder emellertid handel i PBJ. Till IGs ETF Screener.

Nickelpriset har kollapsat och fallit från 48 000 dollar till 15 000 dollar per ton

MWRE ETF spårar MSCI World

FEUI ETF investerar i europeiska utdelningsaktier

SGS5 ETP spårar priset på silverterminer

GIGU ETF investerar aktivt i USD-denominerade företagsobligationer

Montrose befäster sin position som den populäraste ETFen

BNP Paribas Asset Management lanserar Europe Defense ETF

Global X noterar Europafokuserad försvarsfond

Kommer Nordea att lansera nya börshandlade fonder?

Nu introduceras fem nya europeiska börser på Nordnet – courtagefri handel under maj

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose befäster sin position som den populäraste ETFen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBNP Paribas Asset Management lanserar Europe Defense ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGlobal X noterar Europafokuserad försvarsfond

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKommer Nordea att lansera nya börshandlade fonder?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNu introduceras fem nya europeiska börser på Nordnet – courtagefri handel under maj

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlackRock lanserar europeisk försvars-ETF för europeiska investerare

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanYieldMax™ tillkännager första utdelningen för YYYY

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanRivstart för Montrose ETF-satsning!