Nyheter

Den kritiska tippunkten för elbilsrevolutionen i USA har redan inträffat

Nyligen fann Consumer Reports att fler och fler amerikaner överväger att köpa eller leasa en elbil. Faktum är att i sin senaste undersökning sa 15 procent av de licensierade förarna som svarade att deras nästa bil skulle bli en elbil. Nu berättar Bloomberg för sina abonnenter att elbilar har passerat den kritiska tippunkten i USA och att en fjärdedel av alla nya bilar som säljs i Amerika kommer att vara elektriska år 2025, flera år tidigare än väntat.

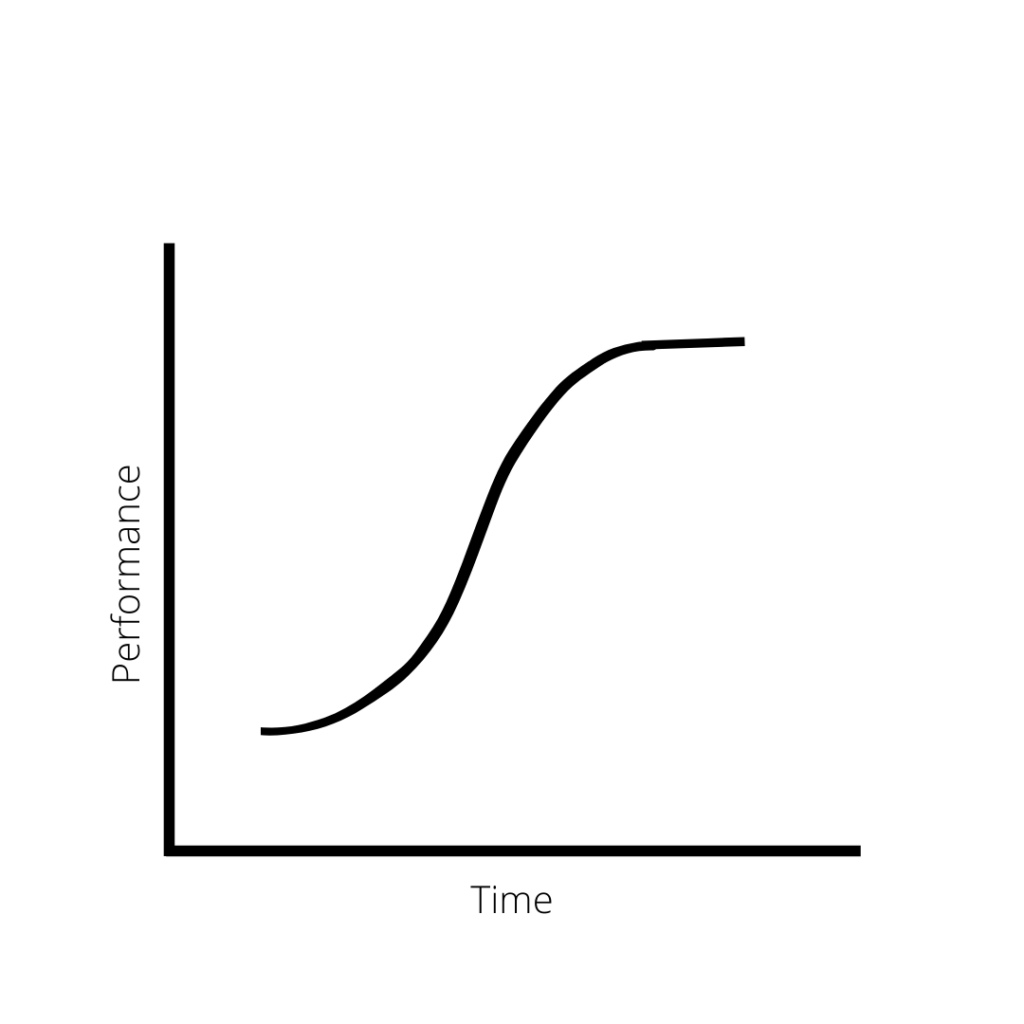

S-kurvan

I teknikvärlden pratar man gärna om S-kurvan, en grafisk (och något mytisk) symbol som utger sig för att förutsäga när ny teknik kommer att bli mainstream. I teorin, när en ny, ny sak når 5 procent marknadspenetration, ökar acceptansen exponentiellt innan den avtar i slutet. Tänk på smartphonen. Först trodde folk att det var en modefluga, sedan måste alla ha en. Idag finns det ett fåtal hållouts som är rockiga flip-telefoner, men de är överlägset i minoriteten.

CBS News rapporterar att USA är det senaste tillskottet till en växande lista över länder där helt eldrivna bilar utgör 5 procent av försäljningen av nya fordon, en tröskel som öppnar porten till massanpassning, baserat på de senaste rönen från Bloomberg. Under de senaste 6 månaderna har USA gått förbi den vändpunkten, efter 18 andra länder. Om tidigare trender fortsätter kan en fjärdedel av nybilsförsäljningen vara elektrisk i slutet av 2025, förutspår Bloomberg.

När det gäller elbilar tycks 5 procent vara det magiska siffran där de tidiga användare får sällskap av de flesta av resten av ett lands befolkning. Bloomberg fann att scenariot hade utspelat sig i Norge efter sitt första 5 procent -kvartal 2013, med Kina som följde efter 2018 och sedan Sydkorea förra året. Kanada, Australien och Spanien är bland de andra stora bilmarknaderna som närmar sig den kritiska tippunkten i år.

Varje land som har passerat den kritiska tippunkten har ett program med federala incitament och föroreningsregler på plats. Det gäller också USA, där Vita huset förra året krävde att elbilar skulle utgöra hälften av nya bilar till 2030, inklusive hybrider. USA borde nå det målet flera år före schemat, säger Bloomberg.

Globala ansträngningar för att bli av med förbränningsmotorn har försvagat det historiskt snäva förhållandet mellan BNP-tillväxt och efterfrågan på råolja, säger Ed Morse, Citigroups globala chef för råvaruforskning, till CBS. ”Vi är ganska säkra på vår uppfattning om att Kina har nått en topp när det gäller efterfrågan på diesel, och är på topp när det gäller efterfrågan på bensin,” sa Morse till CBS MoneyWatch förra veckan, med hänvisning till Kinas höga andel av elbilar eller hybrider. Världens aptit på olja kommer att nå sin topp i slutet av decenniet, tillade han.

Alla förutsägelser är som väderprognoser – i bästa fall rådgivande. Vissa människor tror att lokala väderprognoser skulle förbättras om fönster inkluderades i meteorologernas arbetsutrymmen så att de kunde se vad som händer precis utanför.

Intresset för elbilar i USA förstärks av höga bensinpriser. Om de går ner lika snabbt som de gick upp kan efterfrågan på elbilar dämpas. Försörjningsproblem är också en utmaning för tillverkare som kämpar för att hitta tillräckligt med battericeller, datorchips och andra kritiska komponenter för att möta efterfrågan på elbilar. Återförsäljare hjälper inte till genom att lägga orimliga markeringar på bilar som är mycket efterfrågade men bristfälliga.

Amerika behöver fortfarande fler elbilsladdare för att övervinna räckviddsångesten som många förare har, och fossilbränsleindustrin använder fortfarande sina muskler för att så rädsla, osäkerhet och tvivel bland potentiella elbilsköpare. Men trots allt det verkar Amerika vara redo att omfamna elbilar och lastbilar, mycket tack vare Ford, GM och Dodge racing för att få ut batteridrivna lastbilar och stadsjeepar på marknaden – fordon som köpare av konventionella bilar och lastbilar längtar efter.

S-kurvan är inte en fysiklag som Einsteins relativitetsteori. Det är en enhet som kan antyda när en ny teknik kommer att få bred acceptans, men det finns fortfarande massor av saker som kan gå fel på vägen till EV-revolutionen. Många av er gillar inte att prata om politik, men om reaktionärerna bryter kontrollen över kongressens båda kammare i november, kan drivkraften för en ren transportpolitik på nationell nivå bli avtrubbad. Och batteritillbehör kanske inte kommer i närheten av att matcha efterfrågan så snabbt som man hoppats.

Om vändpunkten för elbilar sker så snabbt som Bloomberg tror att den kommer är i stort sett irrelevant. Momentumet byggs upp, EV-revolutionen kommer, och ingenting kommer att försena den länge.

Handla ELEC ETF

Electric Vehicle Charging Infrastructure Equity UCITS ETF (ELEC ETF) är en europeisk börshandlad fond. Denna fond handlas på flera olika börser, till exempel Borsa Italiana och Deutsche Boerse Xetra. Av den anledningen förekommer olika kortnamn på samma börshandlade fond.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet och Avanza.

Strategy (MSTR) steg med cirka 5 % igår – och är nu upp cirka 10 % från sin ”botten” i september.

Hittills är det lägsta läget högre än det lägsta läget tidigare i år. Samtidigt kan RSI (relative strength index) potentiellt bilda ett lägre lägsta.

Den tekniska termen för detta är dold hausseartad divergens.

Så här fungerar det. RSI-linjen i diagrammet jämför de genomsnittliga vinsterna under ”uppåtgående veckor” med de genomsnittliga förlusterna under ”nedåtgående veckor” under de senaste 14 veckorna. Eftersom RSI nu är lägre betyder det att de genomsnittliga förlusterna har ökat i förhållande till de genomsnittliga vinsterna.

Med andra ord har säljtrycket ökat i ”relativ styrka” kontra köptryck (enligt indikatorn).

Men trots all denna säljstyrka har MSTR fortfarande stigit i pris totalt sett.

IncomeShares MicroStrategy Options ETP säljer säljoptioner på MSTR-aktier i syfte att generera månatlig inkomst. Den har också exponering mot aktiens prisrörelser.

ONCE ETP spårar den schweiziska dagslåneräntan och hedgas i euro

Strategy (MSTR) steg med cirka 5 %

7MAG ETP ger månatlig utdelning tack vare optioner

HANetfs VD kommenterar kärnkraftsavtalet mellan Storbritannien och USA

WMSE ETF en global momentumfond som handlas i euro och pund

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

Utdelningar och försvarsfonder lockade i augusti

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader