Nyheter

DEGIRO inför noll courtage på toppbörserna

Idag tillkännagav Europas största och snabbast växande pan-europeiska detaljhandels-onlinemäklare introduktionen av noll courtage i Europa, med start den 22 november 2021. Kunder över hela Europa kommer därmed att kunna handla över 5 000 amerikanska aktier på de ledande börser i USA, NASDAQ och NYSE utan någon provision.

På de viktigaste tillväxtmarknaderna, Frankrike, Spanien, Portugal och Italien, samt Norden, kommer DEGIRO-kunder dessutom att handla alla ETFer utan courtage samt aktier på respektive lokala Tier 1-börs, inklusive Euronext Paris och Lissabon , NASDAQ Stockholm, Bolsa de Madrid och Borsa Italia.

Ny prislista

Under processen har DEGIRO reviderat, harmoniserat och förenklat sin fullständiga prisstruktur för att göra den mer transparent och anpassar DEGIRO sina priser till det konkurrensutsatta landskapet för onlinemäkleri samtidigt som DEGIRO fortsätter att tillhandahålla klassens bästa service.

Noll-avgiftshandel på utvalda ETFer förblir oförändrad

DEGIRO erbjuder redan sina kunder en utvald portfölj av cirka globala ETFer med noll courtage. Detta kommer att förbli oförändrat.

Fasta avgifter på andra börser

Avgifter för Tradegate Exchange, som tillåter tidig och sen handel, och alla andra europeiska börser är harmoniserade på 3,90 EUR per handel. Asian-Pacific Exchanges kommer att kosta 5 EUR per affär. Alla obligationstransaktioner är nu prissatta till 2 EUR per affär.

Transaktionsavgiftsoptioner och terminer till 0,75 EUR per kontrakt

Men det är inte allt. DEGIRO har harmoniserat transaktionsavgifterna för optioner och terminer till 0,75 EUR per kontrakt, bland de lägsta transaktionsavgifterna för optioner och terminer på marknaden.

Externa hanteringskostnader, valutaväxlingskostnader m m

DEGIRO har många externa kostnader för att tillhandahålla sitt mycket breda erbjudande. För att förenkla den gamla strukturen med många olika rörliga avgifter, beslutade DEGIRO att ta ut små fasta och transparenta 50 eurocent per handel på alla produkter (förutom optioner och terminer, sitt fria urval av ETFer och Tradegate-transaktioner) för att täcka sådana externa kostnader, som clearing- och avvecklingskostnader, mäklararvoden, avräkningsavgifter, regulatoriska kostnader och utförandekostnader.

Även om provisionsfria priser kommer att vara tillgängliga från och med nu, kommer den externa hanteringsavgiften att träda i kraft den 20 december. Per ikraftträdandet kommer DEGIRO att debitera 0,25 procent för automatiska valutatjänster, detta är bland de lägsta valutakurserna på marknaden.

Ingen betalning för orderflöde

Dessa ändringar gör DEGIRO till den största paneuropeiska provisionsfria mäklaren för Top Stock Exchanges. Till skillnad från små ”market maker”-börser kännetecknas dessa toppbörser av mycket höga volymer och låga spreadar, utan dolda kostnader.

På grund av sin höga handelsvolym har DEGIRO uppnått en kostnadsledande position i Europa. DEGIRO säljer inte ditt orderflöde till någon, DEGIRO tar inte emot några betalningar från börser på dessa provisionsfria affärer, och DEGIRO reglerar inte heller dina affärer endast en gång om dagen som en grupporder till suboptimala utförandepriser.

Nyheter

VettaFis Stacey Morris ser tillväxt i mellanströmssektorn framöver tack vare ökande efterfrågan på LNG och starkt fritt kassaflöde

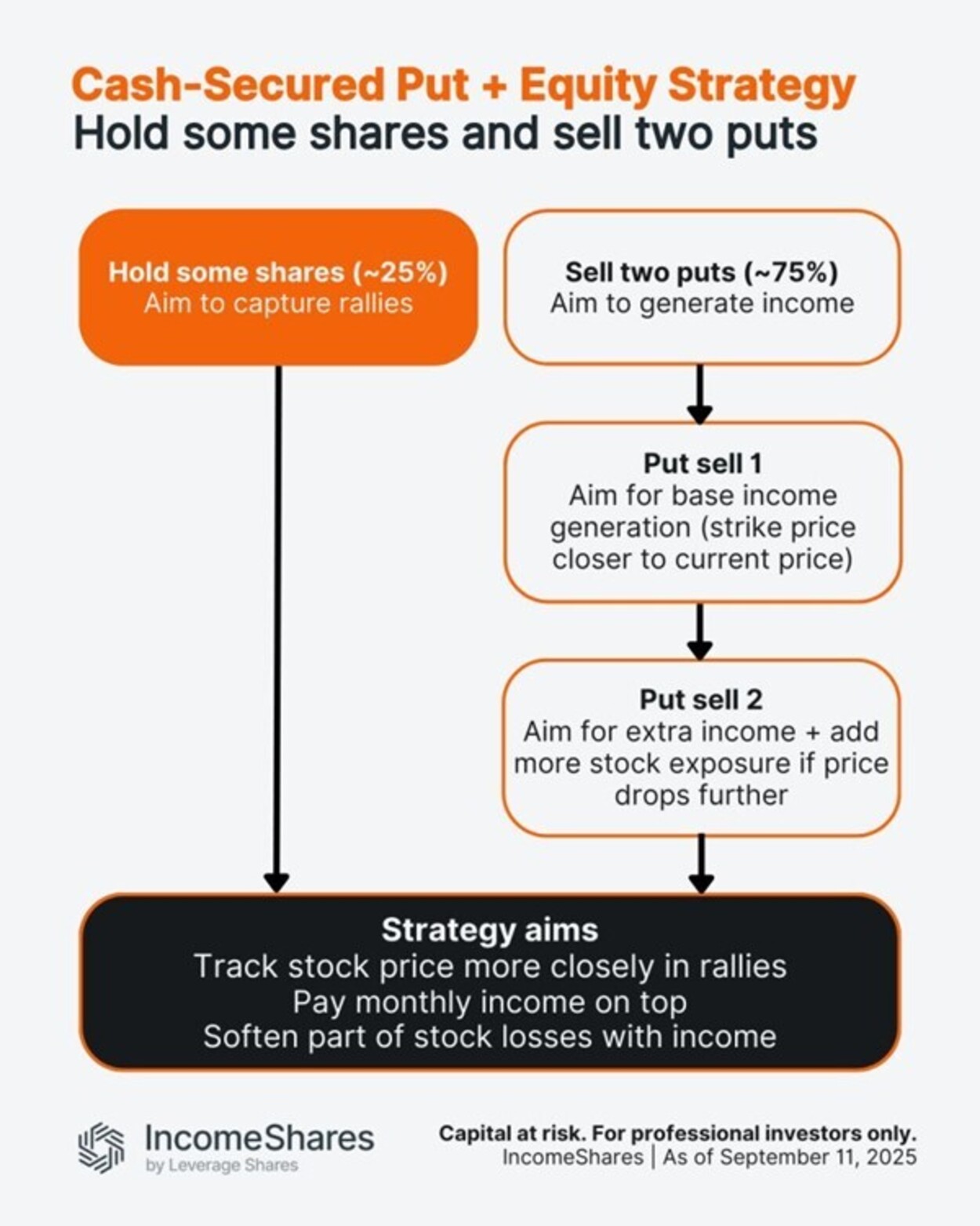

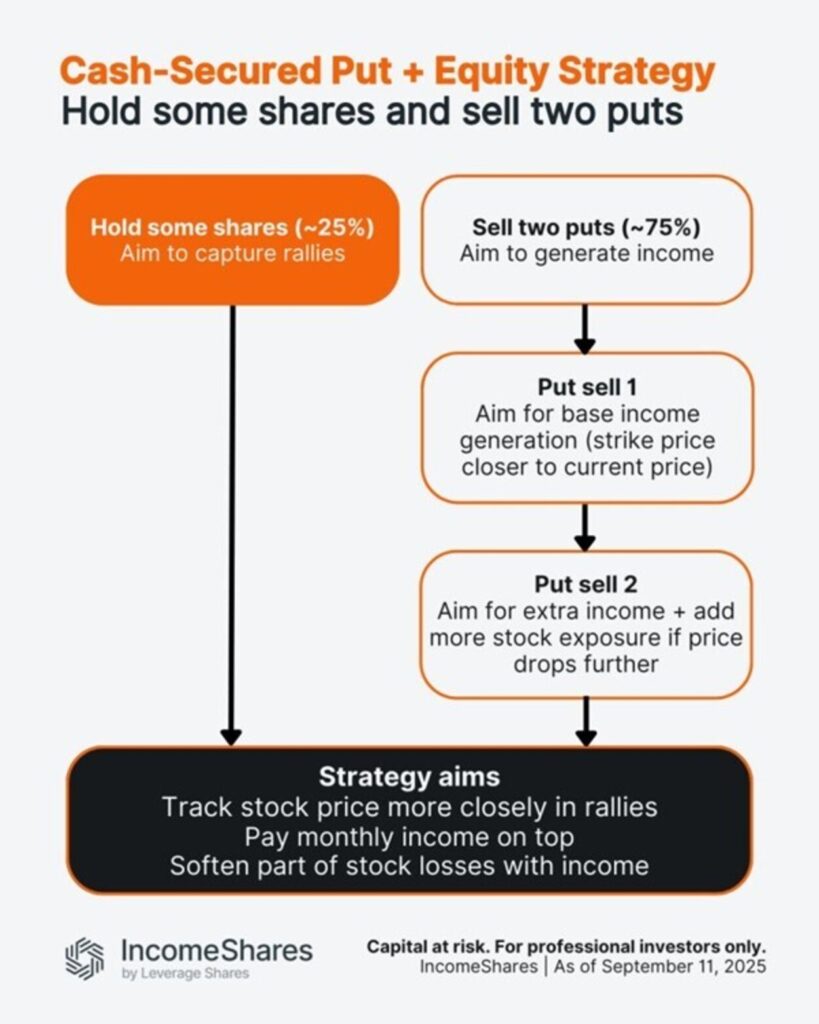

IncomeShares börsnoterade produkter använder en strategi med kontantsäkerhet och aktier. Blandningen är cirka 25 % aktier och 75 % sälj av säljoptioner.

Aktiehylsan (~25 %) kan fånga upp en del av ett rally.

Puthylsan (~75 %) är uppdelad i två delar.

Första put: syftar till basintäkter, med lösenpriser närmare det aktuella priset. Att sälja en put innebär att ETPen får intäkter i förskott, men tar också på sig aktieexponering till lösenpriset om aktiekursen sjunker under den nivån.

Andra put: syftar till extra intäkter, med lösenpriset satt längre från det aktuella priset. Om aktien faller så mycket tar ETPen på sig aktieexponering till den lösennivån. Eftersom den redan har fått intäkter från att sälja säljoptioner är den effektiva kostnaden för den exponeringen lägre än lösenpriset. Det hjälper ETPen att återuppbygga aktieexponeringen istället för att förlora den, så att den kan hålla sig i linje med nästa potentiella rally.

Tillsammans syftar denna metod till att följa aktien närmare i uppgångar, betala ut månadsinkomst utöver det och mildra en del av förlusterna med optionsintäkter. Om aktien faller mycket kan ETPen fortfarande förlora i värde – men intäkterna kan bidra till att dämpa en del av fallet.

Följ IncomeShares EU för mer insikt.

VettaFis Stacey Morris ser tillväxt i mellanströmssektorn framöver tack vare ökande efterfrågan på LNG och starkt fritt kassaflöde

EXCN ETF investerar i emerging markets men exkluderar Kina

Så här fungerar strategin med kontantsäkerhet och aktier

6TVM ETF spårar S&P500 syntetiskt

BlackRock lanserar iShares MSCI World Sector & Country Neutral Equal Weight UCITS ETF

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

Utdelningar och försvarsfonder lockade i augusti

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

HANetfs VD kommenterar Trump-Putin-toppmötet

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs VD kommenterar Trump-Putin-toppmötet

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad