Nyheter

De tio länderna med högst guldproduktion

Vi har tidigare skrivit om vilka länder som har de största guldreserverna. Nu följer vi upp denna med de tio länderna med högst guldproduktion. Guld är ett av de sällsynta elementen i världen och utgör ungefär 0,003 delar per miljon av jordskorpan. Men hur mycket guld gräver världen upp varje år och vilka länder producerar mest?

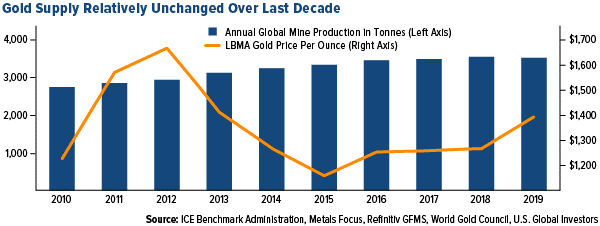

År 2019 uppgick den globala guldgruvproduktionen till 3 463,7 ton – en minskning med en procent jämfört med 2018. Detta var den första nedgången i produktionen jämfört med året sedan 2008. Guldproduktionen har varit relativt stabil sedan 2010. Kommer detta att ändras med den ökade efterfrågan vi sett i samband med stigande guldpriser och Coronaviruset?

Tanken är att allt det lätta guldet redan har upptäckts och gruvföretagen måste gräva djupare för att hitta ekonomiskt lönsamma fyndigheter. Till exempel var Sydafrika överlägset en gång det land som producerade mest guld i världen. Sydafrika grävde fram över 1000 ton 1970, men den årliga produktionen har minskat stadigt sedan dess. Å andra sidan har flera nationer trätt fram under de senaste åren som växande guldproducenter.

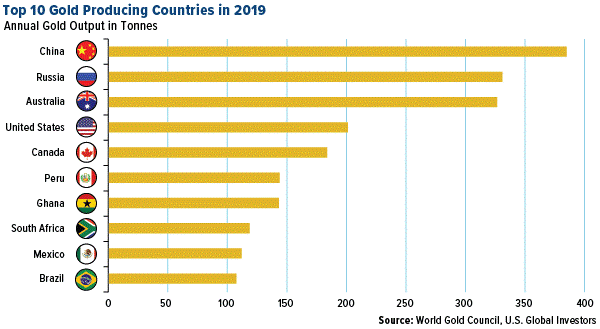

Som framgår av diagrammet nedan tar Kina det största landet för globala guldproducenter med stor marginal. De 10 bästa rankningarna såg ett stort skifte under 2019 – Ryssland tog ledningen över Australien för att hävda sig på andra plats, Indonesien föll bort listan och Brasilien gick med som den tionde största producenten. Ghana kom att ta plats före Sydafrika och blev den afrikanska kontinentens främsta producent.

Nedan finns mer information om de tio länderna med den största guldproduktionen 2019, som börjar med topptillverkaren och toppkonsumenten av guld, Kina. Alla uppgifter kommer från World Gold Council.

Kina – 383,2 ton

I många år har Kina varit den nation som producerar mest guld. Landet står för 11 procent av den globala gruvproduktionen. Produktionen sjönk dock från nästan 400 ton 2018, vilket motsvarar det tredje året i rad med nedgångar. Nedgången beror till stor del på en stramare miljöpolitik som införts av regeringen. Strängare kontroll över användningen av cyanid i guldgruvor tvingade till exempel flera gruvföretag att minska produktionen.

Ryssland – 329,5 ton

83 procent av europeiskt guld kommer från Ryssland, som har ökat sin produktion varje år sedan 2010. Ryssland tog ledningen över Australien för att bli världens näst största producent, Ryssland bröt 50 ton mer 2019 än året innan. Vem är den största köparen av ryskt guld? Naturligtvis köper den ryska regeringen cirka två tredjedelar av allt guld som produceras lokalt

Australien – 325,1 ton

Australien har rapporterat sju år i rad med produktionsökningar, en ökning med 4 procent under 2019. Mineralindustrin står för över hälften av Australiens totala export och genererar cirka 8 procent av BNP. Högre produktion vid flera gruvor och rampen för projekt som Mount Morgans och Cadia Valley bidrog till ökad produktion

USA – 200,2 ton

Amerikansk guldproduktion sjönk med 11 procent under 2019 och avslutade en serie om fem år i rad med tillväxt. Tolv stater producerade guldet, värt cirka 8,9 miljarder dollar och svarade för 6,1 procent av den globala produktionen. Cirka 78 procent av guld som produceras i USA kommer från Nevada. Om denna delstat ansågs vara ett land skulle det hamna på plats nummer sex på denna lista med 173,6 ton som bryts under 2019

Kanada – 182,9 ton

Kanada har fått plats fem i tre år nu, även med en liten minskning av produktionen under 2019. Nya projekt i Nunavat, Yukon och Quebec förväntas stödja en starkare produktion under 2020. Kanadas guldgruvproduktion beräknas växa med en årlig tillväxttakt på 2,7 procent från 2019 till 2023 för att nå 7,6 miljoner troy ounce.

Peru – 143,3 ton

Guldproduktionen sjönk för fjärde året i rad till stor del på grund av nedbrytningar av olaglig gruvdrift i La Pampa-regionen och lägre kvaliteter vid befintliga projekt. Gruvdrift är en betydande del av Perus ekonomi och står för över 28 procent av regionens totala produktion.

Ghana – 142,4 ton

Ghana är Afrikas största guldproducent och gick om Sydafrika på topplistan 2019. Ghana är också känt för sina reserver av olika industriella mineraler. Branschjättar som AngloGold Ashanti och Gold Fields har flyttat fokus från Sydafrika till Ghana där fyndigheterna är billigare och lättare att bryta. Den västafrikanska nationen har cirka 1000 ton reserver.

Sydafrika – 118,2 ton

En gång den största guldproducenten i världen med stor marginal har produktionen i Sydafrikas guldgruvor avtagit varje år sedan 2008, med undantag av 2013 då produktionen ökade med några ton. Nationen kämpar med stigande kostnader för el och arbete, med många gruvor som stängs på grund av olönsamhet. Sydafrika är dock fortfarande hem till världens djupaste guldgruva, Mponeng-gruvan, som sträcker sig 4 mil under jorden.

Mexiko – 111,4 ton

Även om produktionen sjönk för fjärde året i rad är Mexiko fortfarande en konkurrenskraftig guldkälla. Produktionen har ökat från bara 50,8 ton 2008 till över 130 ton 2017, en av de största ökningarna på nio år. Mexiko är en attraktiv plats för gruvdrift på grund av en relativt låg regleringskostnad. Avmattningen 2019 tillskrivs tvister mellan lokala samhällen och entreprenörer.

Brasilien – 106,9 ton

Brasilien producerade 10 ton guld mer än året innan och blev nummer 10 på denna lista. Olaglig gruvaktivitet har ökat kraftigt de senaste fem åren i hjärtat av Amazonas regnskog. President Jair Bolsonaro har drivit landet att utveckla Amazonas ekonomiskt och utnyttja dess mineralrikedom.

För mer information om guld, se videon nedan

Dogecoin’s performance and staying power across multiple market cycles suggest it is not “just another one of those memecoins”.

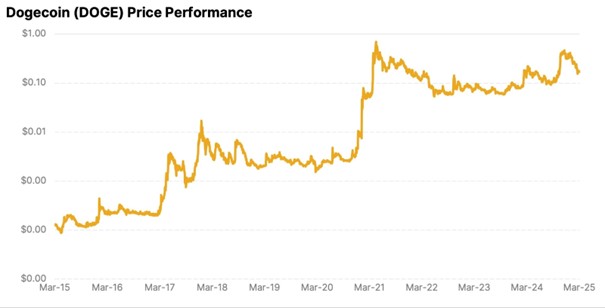

Over the past decade, DOGE has outperformed even Bitcoin, delivering over 133,000% in returns, nearly 1,000x BTC’s gains in the same period. Despite deep drawdowns during bear markets, Dogecoin has shown remarkable structural resilience.

Following each major rally, it has consistently formed higher lows, a pattern of long-term appreciation and compounding strength.

Historically, Dogecoin has closely mirrored Bitcoin’s movements, often peaking a few weeks after. While 2024 saw Bitcoin dominate headlines following landmark ETF approvals, DOGE still followed its trajectory, though it has yet to stage its typical delayed breakout.

As macro uncertainty continues to fade and momentum returns to the market, retail participation is likely to accelerate, setting up conditions in which Dogecoin has historically thrived.

At the same time, regulatory clarity around Dogecoin has improved. The SEC recently confirmed that most memecoins are not considered securities, comparing them to collectibles. Additionally, they clarified that proof-of-work rewards, like those earned from mining DOGE, also fall outside that scope. These developments further legitimize Dogecoin’s role in the ecosystem, potentially setting the stage for its next paw up, especially as it now holds a firm base around $0.17, nearly 3x its pre-rally level before reaching a new all-time high in the last cycle.

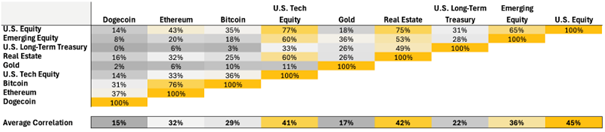

In addition to its long-term performance, Dogecoin stands out as an asset that behaves asymmetrically, offering investors a rare source of uncorrelated returns across both traditional and crypto portfolios. With an average correlation of just 15% to major assets, DOGE’s price action remains largely detached from broader macroeconomic trends, reinforcing its value as a true diversification tool.

Dogecoin demonstrates significant independence within the crypto market, with its correlation to Bitcoin at only 31% and to Ethereum at 37%. This divergence stems from unique capital flow dynamics, where higher-beta assets like DOGE tend to rally after blue-chip crypto assets reach major milestones.

While Bitcoin slowly evolves into a digital store of value and Ethereum powers decentralized infrastructure, Dogecoin remains largely a cultural asset, thriving on narrative momentum and crowd psychology, offering explosive upside when risk appetite surges.

For investors seeking an upside without mirroring the behavior of core holdings, Dogecoin offers a compelling case. Its ability to decouple from market trends while tapping into more speculative surges makes it a powerful, though unconventional, addition to a portfolio with wildcard potential.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Börshandlade produkter som ger exponering mot Sui

The Dogecoin case study: How to value memecoins

MWOA ETF köper aktier i industriföretag

XENIX ETF AWARDS Nordics 2025, Stockholm

JLOD ETF investerar i lokala obligationer från emerging markets

Bitcoin var den bäst presterande tillgången men…

Sju börshandlade fonder som investerar i försvarssektorn

Världens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa

HANetfs Tom Bailey om framtiden för europeiska försvarsfonder

-

Nyheter1 dag sedan

Nyheter1 dag sedanBitcoin var den bäst presterande tillgången men…

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanSju börshandlade fonder som investerar i försvarssektorn

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVärldens första europeiska försvars-ETF från ett europeiskt ETF-företag lanseras på Xetra och Euronext Paris

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21Shares bildar exklusivt partnerskap med House of Doge för att lansera Dogecoin ETP i Europa

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs Tom Bailey om framtiden för europeiska försvarsfonder

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanFastställd utdelning i MONTDIV april 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanInvestera i Polen med börshandlade fonder

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFranklin Templeton lanserar två nya kärn-UCITS-ETFer för europeiska investerare