Nyheter

CLMA, dekarbonisering och ESG i samma ETF

CLMA ETF investerar i lösningar som kan avkolväda planeten. Detta gör den genom att ge direkt exponering för den största trenden under 2000-talet, övergången till en koldioxidsnål ekonomi. CLMA är den första och enda ETF som fokuserar på de företag som kan möjliggöra CO2e-undvikande. Med ett sådant unikt fokus möjliggör ETF direkt exponering mot de företag som tillhandahåller relevanta klimatförändringslösningar.

CLMA är den första ETF som kvantifierar effekten den genererar. Varje företag i CLMA har sin potentiella undvikna utsläpp och en konsoliderad potentiell undviken utsläpp, mätt i gigaton CO2e kvantifieras. Vidare tillhandahåller CLMA en balanserad exponering för de viktigaste klimatförändringslösningarna. Det är den enda ETF som ger omfattande exponering för de fem relevanta sektorerna. Denna ETF är inte bara för förnybar energi och elfordon utan för möjliga lösningar och hållbara produkter.

Företag i CLMA drar nytta av en kombination av marknadskrafter och utvecklande reglering för klimatförändringar. Företag i CLMA är troligtvis fördelarna med netto noll och Paris-anpassade reglerande förändringar på viktiga marknader, såsom EU och USA samt Kina (som åtagit sig att netto noll 2060), tillsammans med efterfrågestyrda nya preferenser (t.ex. baserade dietprodukter)

CLMA tillhandahåller också exponering för potentiellt högväxtlösningar. Spännande utrymmen med hög tillväxt som bränsleceller och den nya vätgasekonomin, såväl som V2G och distribuerad produktion är väl representerade i CLMA. Denna börshandlade fond är ett spännande alternativ till ETF: er med låga koldioxidutsläpp (”gör mindre skada”). Större ETF med låga koldioxidutsläpp fokuserar bara på att företagen minskar sina utsläpp (så kallade scope 1 och 2) och många ETF: er ger exponering för ett stort antal företag (1 500 och högre) utan direkt koppling till lösningar för klimatförändringar.

CLMA har ett fokus på Dekarbonisering. Sponsorn av CLMA, Clima Investments har inga konflikter och inga konkurrerande produkter med olika strategier. Clima Investments har fokus på klimatförändringslösningar.Det gör CLMA till en unik ETF inom hållbarhetsområdet. Hållbara ETF: er upplever hög efterfrågan, CLMA fyller ett tomrum och har ett tydligt syfte och positionering.

Det gör också att CLMA kan erbjuda en balanserad exponering mot olika företag. CLMA spårar Clima Global Decarbonisation Enablers Index, utvecklat av Clima Investments. Indexet byggdes enligt ett nivåindelat synsätt, vilket innebär ingen överexponering för stora bolag.

En sammanfattning av CLMA

För att minimera de värsta effekterna av global uppvärmning måste det göras en global insats för att minska koldioxidutsläppen. Globala ledare kom överens om målåtaganden vid toppmötet i Paris 2015, men regeringarna är på väg att begränsa den globala temperaturökningen till högst 1,5 grad Celsius.

Förordningen ökar för att uppnå dessa mål och Storbritannien är det första landet som kräver obligatoriska klimatrelaterade riskupplysningar till 2023. Behovet av att nå dessa mål kommer att leda till stora kapitalflöden till denna sektor på medellång till lång sikt, vilket skulle gynna företag som verkar inom detta område.

Denna ETF kommer att fokusera på områden som grundarna tror kommer att dra nytta av dessa åtgärder och bidra till att belöna företag som fokuserar på avkolning.

Om iClima Earth (“iClima”)

iClima Earth Ltd. är en Londonbaserad Green FinTech. iClima vill omdefiniera investeringar i klimatförändringar, motiverade av konceptet att det bästa sättet att minska CO2-ekvivalenter (”CO2e”) i atmosfären är att inte släppa ut i första hand. Företaget utvecklar investeringsundersökningar och aktieindex baserat på det enda målet att decarbonisera vår planet.

iClima fokuserar på företag som erbjuder produkter och tjänster som förskjuter utsläppsproducerande alternativ – vilket möjliggör CO2e-undvikande. Detta är en övergång från andra ”koldioxidsnåla” tillvägagångssätt som fokuserar på företagens egna utsläppsreducerande åtgärder. iClima kallar företagen i sitt index ”klimatmästare” eftersom de levererar effektiva lösningar mätt med deras produkters CO2e-undvikande potential. Dessutom har iClima utvecklat en metod för att kvantifiera denna potential för att undvika CO2e för varje företag i sitt index.

Denna decarbonisation ESG ETF riktar sig till företag som erbjuder verkliga klimatförändringslösningar, som innovatörer och implementatorer. Att investera i decarboniseringen ESG ETF kommer att driva kapital mot dessa aktiviteter, så mer FoU och investeringar kan riktas mot de företag som kan bidra väsentligt till övergången i världen till ett koldioxidutsläpp netto.

ESG ETF-möjligheten för koldioxidutsläpp

Det finns ett antal olika faktorer som driver koldioxidutsläppsmöjligheten, inklusive:

Regulatoriska bakvindar; till exempel regleringsändringar på nätet-noll och Parisavtalet.

Trender för konsumentpreferenser; växtbaserade dieter, telepresence, ruttdelning och andra

En balanserad exponering för en omfattande lista över klimatförändringslösningar

Exponering för lösningar med hög tillväxt, som gröna väte- och bränsleceller, distribuerad produktion och fordon till nät.

Ett datadrivet tillvägagångssätt för lämpligt företagsval som bekämpar ”gröntvätt”

Regulatoriska faktorer som påverkar klimatinvesteringar Parisavtalet 2015: ett rättsligt instrument för att styra globala åtgärder mot klimatförändringar med bindande och icke-bindande bestämmelser.

EU:s gröna affär pågår: Europeiska kommissionen definierade en uppsättning strategier som syftar till att minska koldioxidutsläppen med 55 procent fram till 2030 och göra Europa klimatneutralt till 2050. För att finansiera denna politik kommer en investeringsplan på 1 biljon euro att införas.

Nya EU ESG-föreskrifter som ”lämplighetsregler” som kräver att kundens ESG-preferenser ska beaktas av investeringsrådgivare och försäkringsförmedlare och miljömärken för finansiella produkter.

Storbritannien var det första landet som tillkännagav obligatoriska upplysningskrav för företag enligt riktlinjerna i Task Force on Climate-Related Financial Disclosures (TCFD). Detta kommer att krävas senast 2023 för vissa upplysningar och 2025 för alla. Andra länder förväntas följa.

Kinas åtagande att ha netto noll utsläpl 2060, tillkännagavs i september 2020, kommer att kräva att landet fördubblar årliga investeringar i sol, fyrdubbla investeringar i vind och ökar sina ansträngningar för att utveckla grönt vätgas, energilagring och havsbaserad vind.

USA: s potentiella gröna avtal och återgång till Parisavtalet: Den demokratistyrda amerikanska regeringen har uttalat sin avsikt att återvända till Parisavtalet och tillkännagav en Green New Deal med målet att möta 100% av energibehovet genom energikällor utan utsläpp.

10 största innehaven

| Företag | Vikt |

| China High Speed Transmission Equipment Group | 1.67% |

| Ecopro | 1.30% |

| China Longyuan Power Group- | 1.28% |

| Xinyi Solar Group | 1.25% |

| Byd Co | 1.13% |

| Xiaomi Corp | 1.10% |

| Sumitomo Forestry | 1.08% |

| Xinjiang Goldwind Science & Technology | 1.05% |

| Delta Electronics | 1.03% |

| Lee & Man Paper Manufacturing | 1.02% |

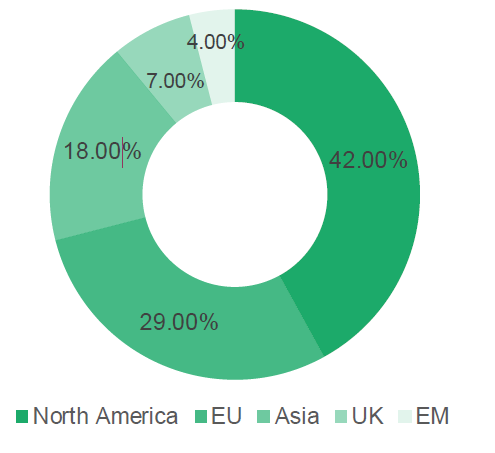

Geografisk fördelning

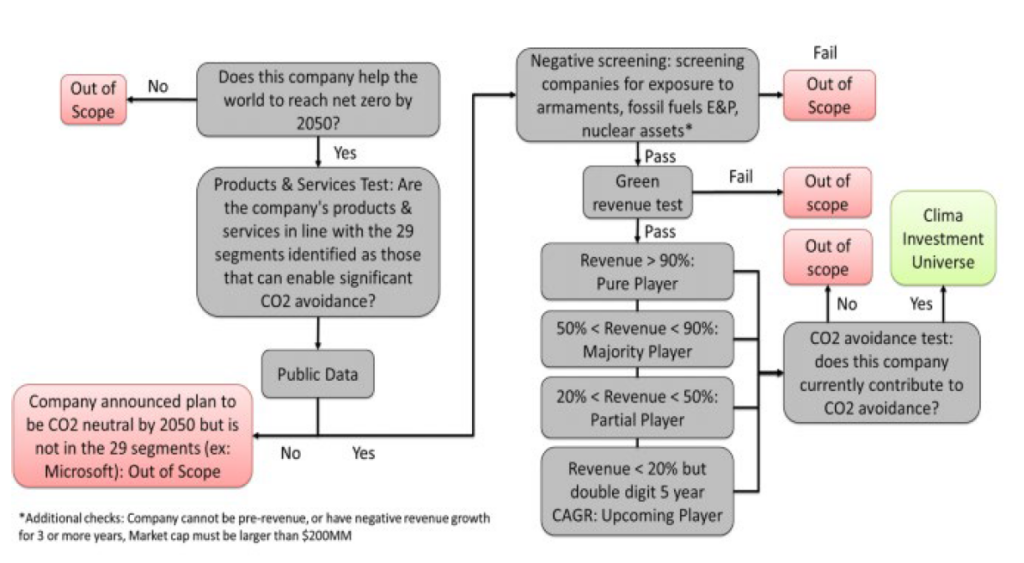

Metodöversikt

Screeningsprocess:

- INDEX UNIVERSE av Solactive GBS Global Markets All Cap USD Index TR

- Listat på ett av de berättigade börserna

- Lägsta börsvärde på 200 miljoner dollar

Urvalsprocess:

- Företagen måste vara involverade i produkter och tjänster som möjliggör undvikande av koldioxid inom fem bredare sektorer:

- Grön energi

- Grön transport

- Förbättring av vatten och avfall

- Aktivera lösningar

- Hållbara produkter

Klassificering:

Varje företag i INDEX UNIVERSE klassificeras i ett av 29 segment definierade enligt produkter och tjänster som möjliggör minst en av fyra källor för koldioxidundvikande:

- direkt minskning av växthusgasutsläpp från generering eller förbränning av fossila bränslen,

- möjliggöra undvikande via produktion av förnybar energi,

- möjliggöra energibesparingar, eller

- kolbindning.

Granskning:

Varje företag kontrolleras baserat på ett intäkttest.

Företag faller inom en av fyra kategorier, nämligen:

ren spelare, om gröna intäkter överstiger 90%;

majoritetsaktör om gröna intäkter är mellan 50% och 90%;

partiell spelare om intäkterna är mellan 20% och 50%; och

kommande spelare om intäkterna är under 20% men den gröna intäktsgraden observerar tvåsiffrig årlig tillväxt.

Undantag: Oljeprospektering är en utesluten aktivitet, liksom företag som exponeras för icke-konventionella vapen (kärnvapen eller INDEX RIKTLINJE 8 Version 1.0 – 30 september 2020-system, kemiska eller biologiska vapen, landminor, klusterbomber eller utarmat uranvapen )

Företag inom vart och ett av dessa segment inkluderades baserat på ett reglerbaserat trattsystem som beskrivs i följande flödesschema.

Indexmetodologi

Denna dekarbonisering och ESG ETF följer är ett proprietärt riktmärke bestående av 151 Climate Champion-företag som iCLIMA Earth beräknar kommer att göra störst påverkan på att minska koldioxidpåverkan på vår planet.

Till skillnad från andra ”gröna” ETF: er som använder olika ESG-poäng med tveksam klimatpåverkan, som därför ofta är sårbara för ”green washing”, fokuserar CLMA på företag med produkter och tjänster som direkt möjliggör ”CO2e-undvikande”. Dessutom kvantifierar CLMA denna CO2e-begränsande effekt av företagen i sitt index.

Många institutionella investerare har fokuserat på att använda ESG-betyg som en proxy för hållbarhet men står ofta inför motstridiga poäng för samma företag från olika kreditvärderingsinstitut. Metoden för att beräkna ESG-poäng är ofta en Blackbox och innehåller ett brett spektrum av kvalitativa variabler. Dessutom har ETF med låga koldioxidutsläpp på marknaden ett snävt fokus. De tittar på företagets eget koldioxidavtryck eller har enskilda tematema utan en bredd av klimatkopplade lösningar. Det har ökat efterfrågan på mer datadrivna hållbara investeringsprodukter från både investerare och tillsynsmyndigheter för att bekämpa denna ”gröntvätt”. CLMA-indexet levererar detta behov med sin kvantitativa strategi.

| iCLMA Earth använder 5 kärnsegment, som inspirerades av Project Drawdown och EU Green Taxonomy. Dessa segment kombinerar och återspeglar effektivt ett brett spektrum av klimatförändringslösningar. Företagen i iClimas indexunivers erbjuder lösningar inom följande segment: Undertema | Beskrivning | Exempel |

| Aktivera lösningar | Bränsleceller, alternativa bränslen, batteriförsörjningskedja, elektriska system, energieffektivitet, energilagring, grön ekonomi, halvledare, elektriska komponenter | Bloom Energy (BE) Generac Holding (GNRC) Vicor Corp (VICR) Alfen Beheer (ALFEN) Smart Metering Systems (SMS) |

| Green Energy | Tillgångar till förnybar energi, utvecklare av förnybar energi, utrustning för förnybar energi och gröna verktyg | Enphase Energy (ENPH) Scatec Solar (SSO) Clearway Energy (CWEN) Encavis (CAP) |

| Grön transport | Eltransport, elfordon och cyklar, delning och effektivitet | Kion Group (KGX) NIO Group (NIO) Workhorse Group (WKHS) Uber Technologies (UBER) |

| Förbättringar av vatten och avfall | Föroreningskontroll, återvinning och material, avfallshantering, vatten- och avfallseffektivitet | American Water Works (AWK), Ecopro Co (086520KS), Lee & Man Paper (2314HK) |

| Hållbara produkter | Livsmedelslösningar, telepresence, hållbara material, effektiva material & processer, hållbara byggnader, hållbart skogsbruk | SunRun (RUN), Zoom (ZM), Hello Fresh (HFG), Beyond Meat (BYND) |

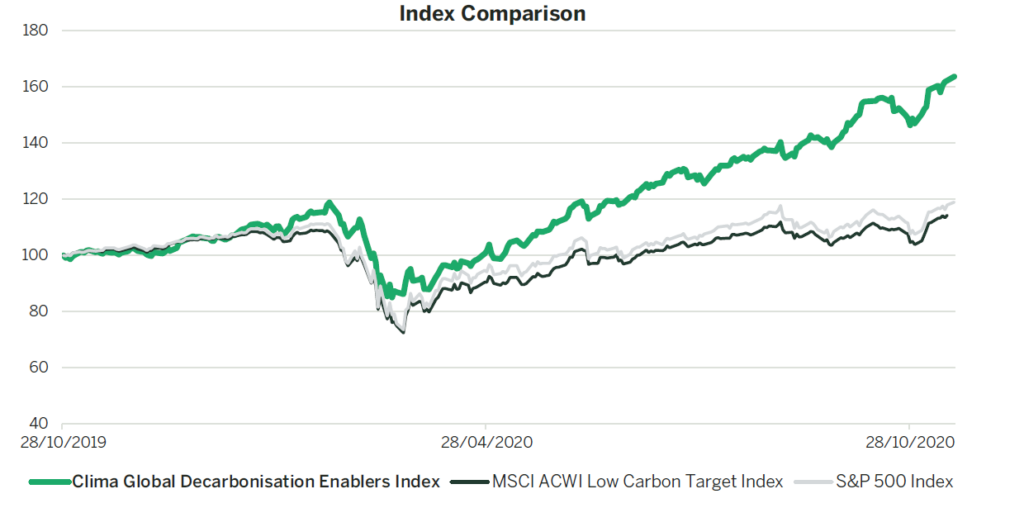

CLMA levererar Alpha 2020 – ger exponering för relevanta efterfrågade klimatförändringslösningar

Indexutveckling och volatilitet

| Period | Årlig nettoavkastning % | Volatilitet % |

| 2015 | 13.75% | 19.64% |

| 2016 | -0.80% | 18.19% |

| 2017 | 25.70% | 10.59% |

| 2018 | -9.08% | 15.57% |

| 2019 | 26.82% | 15.49% |

| 2020 YTD | 39.75% | 34.56% |

Utveckling sedan tid innan starten baseras på back testade indexdata. Backtestning är processen för att utvärdera en investeringsstrategi genom att använda den på historisk data för att simulera vad resultatet av en sådan strategi skulle ha varit. Back testade data representerar inte verklig prestanda och ska inte tolkas som en indikation på verklig eller framtida prestanda.

Tidigare resultat för indexet är i USD. Tidigare resultat är inte en indikator för framtida resultat och bör inte vara den enda faktor som ska beaktas när du väljer en produkt. Investerare bör läsa emittentens prospekt (”Prospekt”) innan de investerar och bör hänvisa till avsnittet i Prospektet med rubriken ”Riskfaktorer” för ytterligare information om risker förknippade med en investering i denna produkt. Källa: iClima. Bloomberg. Uppgifter per 28.10.20

| Jämförelse av CLMA med konkurrerande fonder med låg koldioxidutsläpp eller ESG Decarbonisation ESG ETF | Low Carbon / ESG Fokus | |

| Klimatfokusens natur | Direkt klimatfokus med alla beståndsdelar med relevanta direkta klimatlösningar | Fokusera på att företag gör ”mindre skada” genom att minska koldioxidutsläppen (omfattning 1 och 2) |

| Negativ screening | Ja, exklusive direkt exponering för E&P för fossila bränslen, vilket också begränsar exponeringen för oönskade aktiviteter | Vissa negativt screenar fossila bränslen, andra gör inte eftersom fossila bränsleföretag själva minskar sina direkta utsläpp |

| Granskning av gröna intäkter | Ja, varje företag i ETF har kontrollerats för att bedöma relevansen av gröna lösningar | De flesta gör det inte, eftersom fokus inte är på leverantörer av direktlösningar |

| Nyckelsektorer | Grön energi, grön transport, möjliggörande lösningar, hållbara produkter och hantering av vatten och avfall | Bred exponering för ett brett spektrum, från läkemedel till bank, ingen tydlig branschnämnare |

| # Beståndsdelar | 151, kurerat index | Många ETF: er med låga koldioxidutsläpp och / eller ESG har 1 500 eller fler beståndsdelar |

| Syfte | Dekarbonisering av planeten | Företag med höga ESG-poäng eller företag som minskar koldioxidavtrycket |

| Påverkan | Mätbar och påtaglig: CO2e-undvikande (i Gigatons) | Kvalitativ / Poäng enligt styrkort |

| Jämförelseleverantörens klimatåtagande | iClima Global Decarbonisation Enablers Index utvecklat av Clima Investments, med laserfokus på klimatförändringslösningar | Många leverantörer med ett brett utbud av olika produkter |

I och med att IClima Global Decarbonisation Enablers UCITS ETF (ticker: CLMA) noteras på den tyska börsen, på Xetra, vilket gör att det går att köpa andelar i denna fond genom de flesta svenska nätmäklare, till exempel Nordnet och Avanza.

Ishares noterar två amerikanska buffer ETFer på Xetra

WisdomTree utökar exponering mot eurozonen till unikt utbud av Efficient Core ETF

LM9B ETF är en aktivt förvaltad globalfond

CEMC ETF investerar i långa amerikanska statsobligationer

Börshandlade produkter som ger exponering mot kryptovalutan Pepe

Indo-Pac Defence ETF: Vart nästa utgiftscykel är på väg

HANetf kommenterar om ryska drönare som tar sig in i polskt luftrum

IncomeShares Monthly Investor Update – August 2025

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

IN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIndo-Pac Defence ETF: Vart nästa utgiftscykel är på väg

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar om ryska drönare som tar sig in i polskt luftrum

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIncomeShares Monthly Investor Update – August 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanIN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanYSLV ETP ställer ut köpoptioner på silver för att skapa en löpande avkastning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVägen tillbaka till rekordnivåer är kantad av Fibonacci-motståndsnivåer

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMontrose sänker minimicourtaget för ETFer till en krona

Pingback: CLMA en ETF för klimatförändringar - ETF-marknaden