Nyheter

Boeing: En stadig klättring i blå himmel

När det gäller flygindustrin kan detaljhandelsinvesterare förvänta sig ett duopol i det civila flygplanstillverkningsområdet. Boeing är det äldsta och förmodligen det mest historiska företaget som upptar detta utrymme. Men bristen på solida fakta eller en stadig rad innovativa produkter kan få vissa investerare att tro att detta inte är ett spännande utrymme att investera i.

Detta är dock inte nödvändigtvis fallet. I den här artikeln går Leverage Shares igenom de senaste grundläggande tillväxtfaktorerna som kommer att forma Boeings framtid när den fortsätter att växa.

Spridning av sina vingar

Boeing befinner sig vid ett vägskäl idag: produktionen av dess berömda 737 Max – som såldes för mellan 100-135 miljoner dollar styck 2020 – förblir pausad för den tjugonde månaden i rad efter att flygbolag som kör MAX-varianterna grundade de flesta av dem efter två dödliga krascher. Grundorsaken har fastställts vara elektriska problem som kräver omfattande eftermontering. Å andra sidan återupptog Maxs vidkroppsmotsvarighet, 787 Dreamliner – som såldes för mellan 240 och 300 miljoner dollar 2020 – leveranserna i mars i år efter en femmånaders paus på grund av ett annat tillverkningsfel.

Tills Max-produktionen slog färdplanen hade ett antal flygbolag i Europa – som traditionellt gynnar Airbus framför Boeing – varit positivt benägna att förvärva Boeings smala kropp Max. Med den pandemi som malar internationell resa till en skugga av dess tidigare jag har både Boeing och Airbus bevittnat direkt annullering eller nedgradering av placerade ”bekräftade” order till ”optioner” (en rätt att köpa i framtiden men inte en skyldighet).

När det gäller produkter har Max en räckvidd på 6.000-7.000 kilometer medan Dreamliner har en räckvidd på 13.000-14.500 kilometer. Problem med Max har skapat möjligheter för Airbus A321-familjen av jetplan att ta order från Boeing. USA-baserade JetBlue valde den senare för sin kortdistans transatlantiska tjänst. American Airlines och United Airlines – två av de största kunderna Boeing hade betjänat tidigare – har också beställt Airbus-flygplan att modernisera sina flottor.

Boeings signaturbredd 777-familj – med en räckvidd på 15 000–17 000 kilometer, är den mest producerade Boeing passagerarstrålen med bred kropp i sin historia. Dess senaste variant, 777X, har drabbats av brist på order och kostnadsöverskridanden efter att Lufthansa, Emirates, Qatar Airways och Etihad Airways formellt åtagit sig att köpa den senaste varianten. Den 17 maj i år uttryckte Emirates sin önskan att istället konvertera åtminstone en del av sin order från 777X till den billigare och mindre Dreamliner.

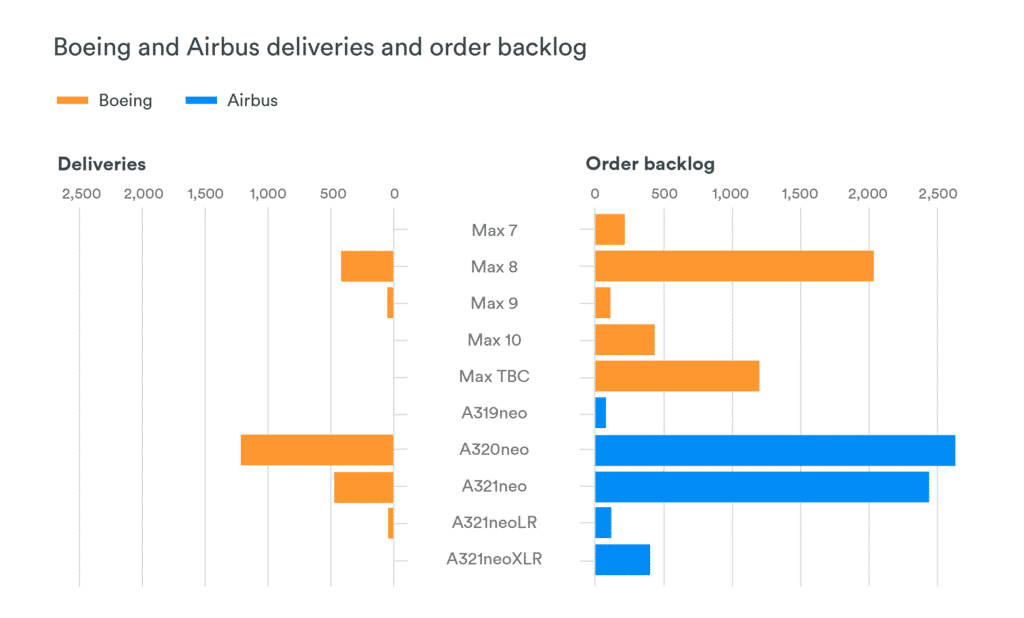

Boeing har 4045 flygplan på restorder, nära 3200 av dem för Max-jets och 433 för Dreamliners i slutet av april. Det är dock för närvarande dvärgat av antalet leveranser från Airbus:

Flygväg framåt

Det noteras att restordrar för Boeings Max-varianter gör det jämnt matchat med rivaliserande Airbus. För att överbrygga det gapande klyftan mellan Max och Dreamliner – som Airbus har utnyttjat under ganska lång tid nu – Boeing hade meddelat återupplivandet av sin plan för en ny jet efter att ha avskaffat ett tidigare medelstort flygplanskoncept förra året.

För att vara rättvis uppstod denna klyfta tidigare av 757- och 767-familjerna av jetplan som introducerades för nästan 40 år sedan. De flesta av dessa jetplaner levererades till passagerarflygbolag före 2002. Eftersom Boeing sedan hade gått över till långdistansflygplan hade detta utrymme blivit ledigt och bytbart för Airbus, som betjänade budgetflygbolagen som trafikerade dessa rutter. Airbus kommande A321XLR – som redan har fångat en stor del av ersättningsverksamheten 757 och 767 – är bara något större än 737 MAX 10 men har en räckvidd på 8700 kilometer (tillräckligt för att tjäna USA-Brasilien, Europa-Indien, Asien -Australien och några transatlantiska rutter som ett exempel).

En specialbyggd Boeing-jet som är större än Airbus A321XLR och med mer räckvidd skulle vara ett överlägset val för ett flygbolag som vill ersätta sina 767-er och fånga tillväxtmöjligheter på mellansträckor som traditionellt fylls av Airbus-jetplan. Det finns dock tre problem med denna rutt:

• Att utveckla en ny jet samt ett nytt produktionssystem från grunden är båda dyra åtaganden för företaget

• En nydesignad Boeing-jet skulle troligen komma i tjänst 2028 eller 2029 i bästa fall. Airbus håller på att plugga in luckor som är uppenbara just nu med A321 som planeras levereras 2023, vilket i sin tur innebär minskade försäljningsmöjligheter för Boeing;

• Med tanke på de höga kostnaderna för att producera en ny design från grunden kommer den nya Boeing-strålen sannolikt att vara mycket dyr.

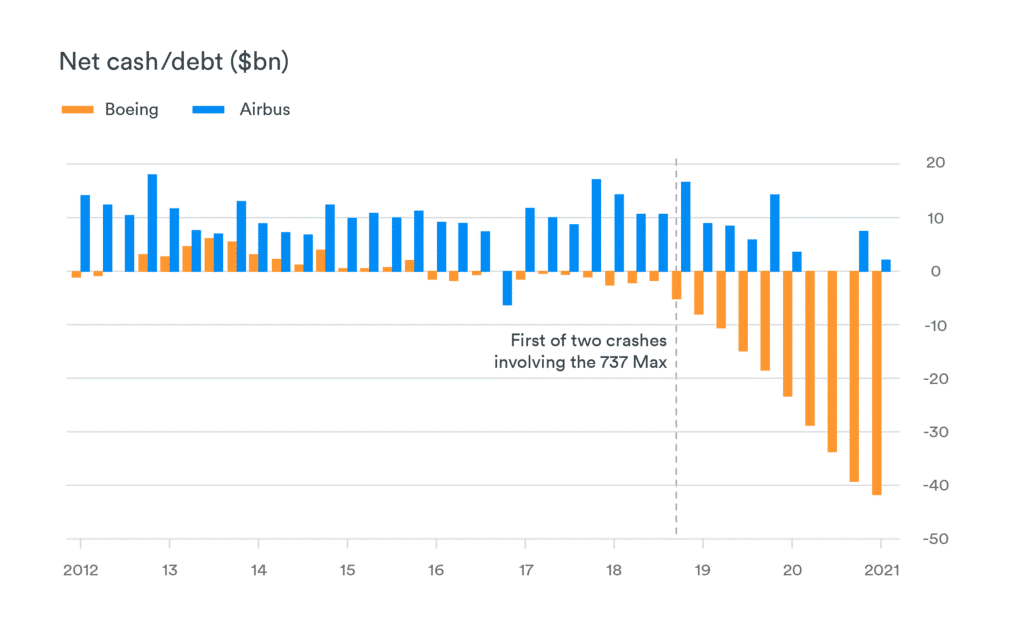

Ett sätt att fånga och behålla mellanskillnaden skulle sannolikt vara att sänka försäljningspriset. I detta avseende har Boeing en tydlig fördel när det gäller nettokontanter:

Sammanfattningsvis

Det är ett bevis på Boeings starka varumärkesöverklagande att det trots dessa problem fortsätter att ha fler beställningar än avbokningar månad efter månad. Medan Maxs produktion verkligen stoppas just nu, skulle rättelse av befintliga problem sannolikt leda till en ännu större orderbom.

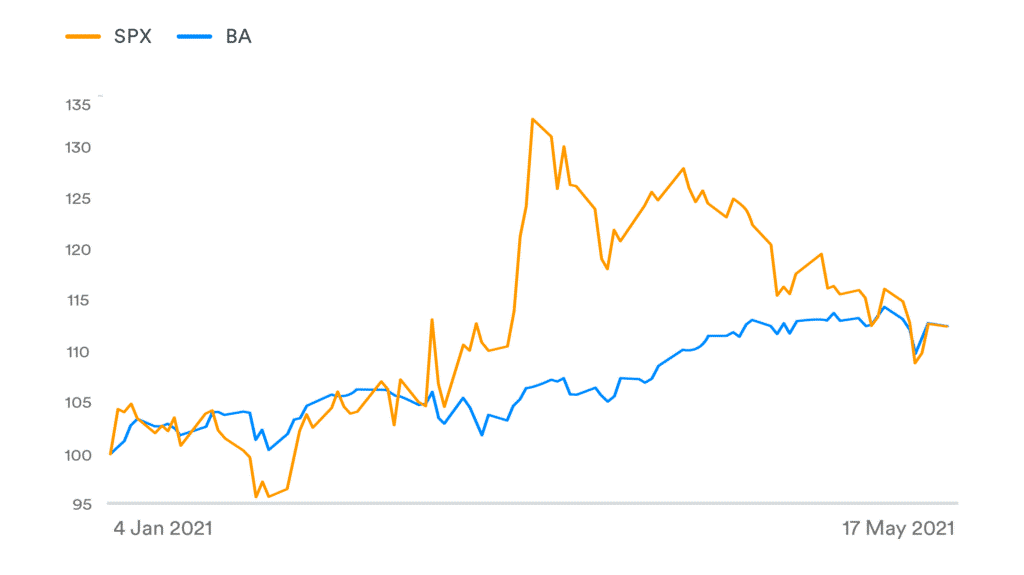

Boeing (NYSE: BA) är en beståndsdel i S&P 500 (SPX). Sedan året började överträffade företaget signifikant indexet tills de senaste korrigeringarna utlöstes av förseningarna i att åtgärda felen i Max:

En smart investerare skulle sannolikt kunna formulera en strategi som ger det bästa värdet genom att följa nyheter kring Boeings framgångar med att sätta ihop de fel som har orsakat dess flaggskeppsflygplan så mycket ont, liksom Airbus framgång i sin budgetflygstrategi. För att hjälpa sådana investerare erbjuder Leverage Shares en 3X ETP (3BA) samt en -1X Short ETP (SBA). Båda är tillgängliga för handel i GBP, USD och EUR.

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.

Nyheter

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

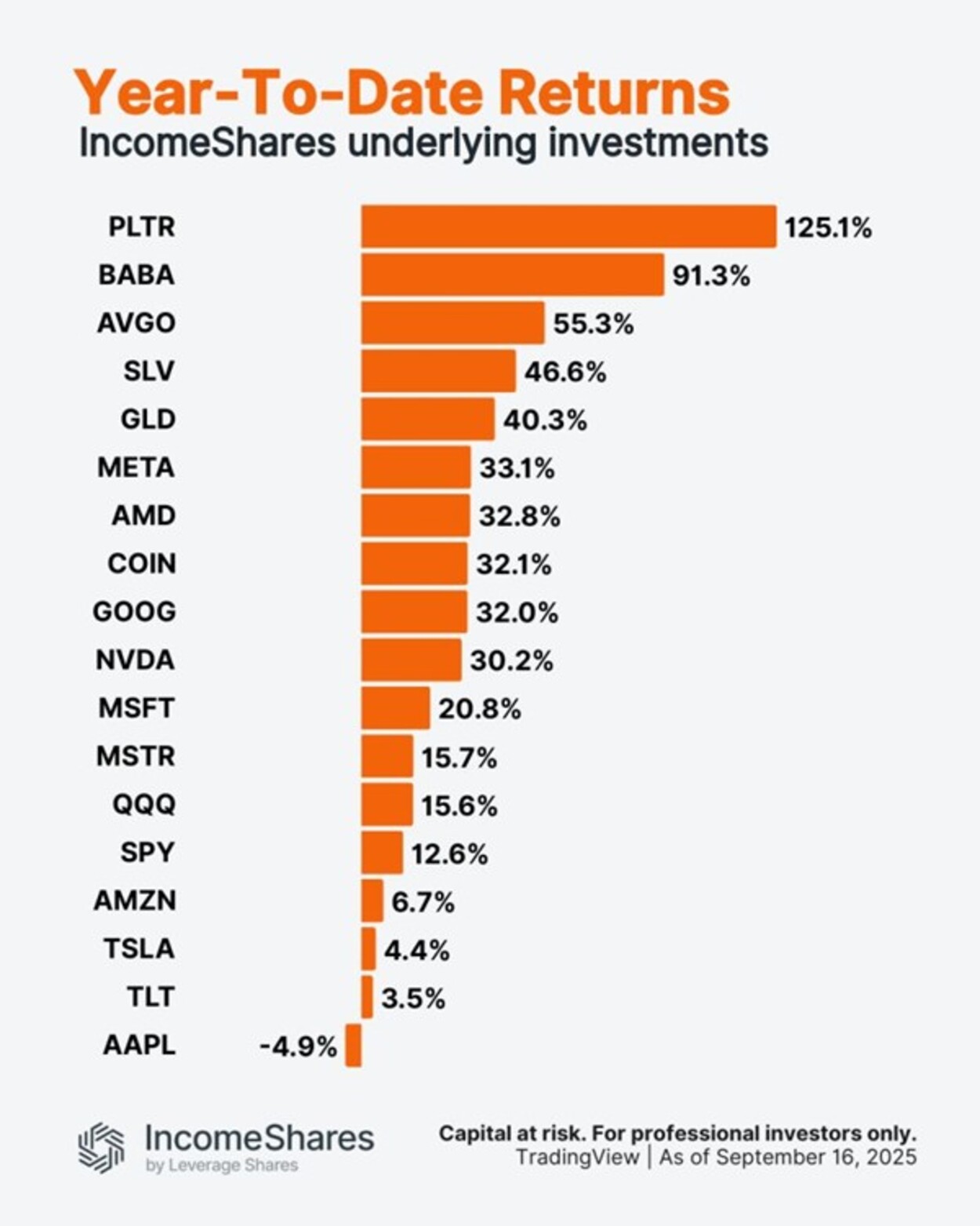

Palantir är upp 125 % i år. Apple är ner 5 %.

Utforska framtiden för AI och DeFi

ONCC ETP spårar den schweiziska dagslåneräntan

HANetf kommenterar kopparuppgången

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader