Nyheter

Binance and Coinbase Lawyer up for a Long Battle; Will the U.S. Reach Regulatory Clarity?

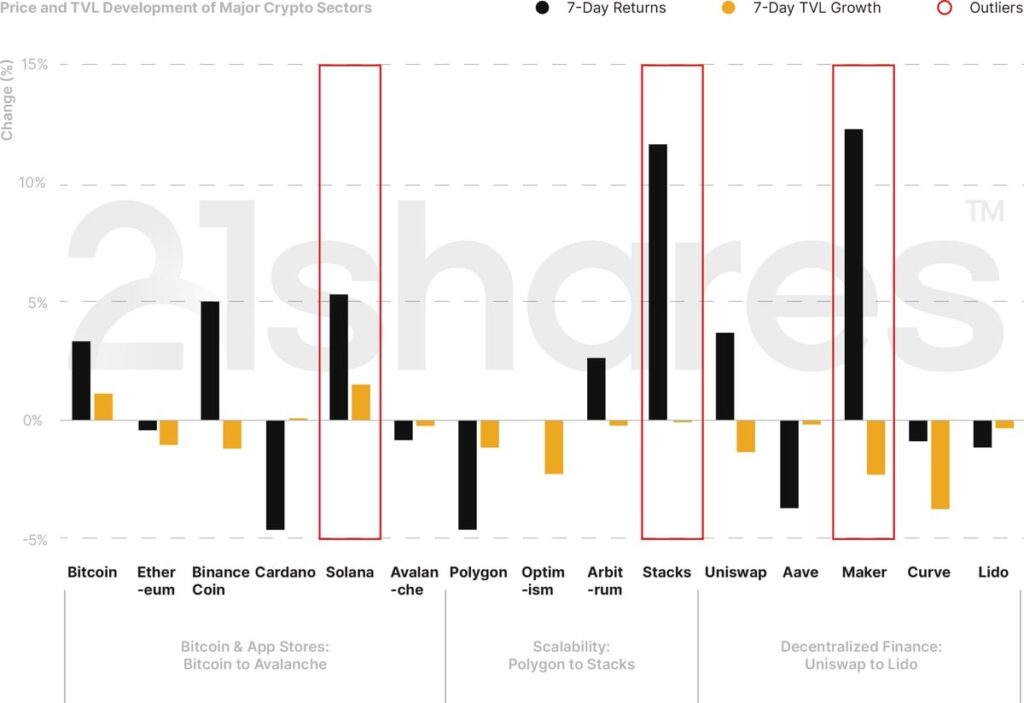

Markets are slowly recovering from the regulatory crackdown on Binance and Coinbase in the U.S. over the past few weeks. Bitcoin increased by 3%, while Ethereum fell by less than 0.5%. The performing settlement blockchains (Layer 1s) this week were Solana (+5.4%) and Binance Coin (+5%). As for the realm of scaling solutions (Layer 2s), Bitcoin’s scalability solution Stacks soared by almost 12%. In DeFi, MakerDAO, behind the largest decentralized stablecoin, DAI; came in as last week’s biggest winner, with a week-over-week performance of 12.4%. This jump can be attributed to the DAO’s consensus to increase DAI savings rate from 1% to 3.94%, as part of its broader roadmap which includes reshuffling the backing assets of its stablecoin.

Figure 1: 7-Day Price and TVL Developments of Cryptoassets in Major Sectors

Source: 21Shares, CoinGecko, DeFi Llama. Close data as of June 12, 2023.

5 Things to Remember in Markets this Week

• Quick recap on inflation from a macro-heavy week:

o Consumer prices in the U.S. rose by a 4% annual rate in May. The rate came out slightly better than expected, recording the lowest in two years. In return, the Federal Reserve had room to skip a rate hike this month; a stop to ten consecutive hikes since March 2022.

o Inflation in the Euro area rose by a 6.1% annual rate in May, down from 7% in April. The European Central Bank (ECB) raised the interest rates by 25 bps to the highest level in more than 20 years.

o ECB President Christine Lagarde reiterated that the interest hikes won’t pause until the central bank ensures inflation returns to the 2% medium-term target.

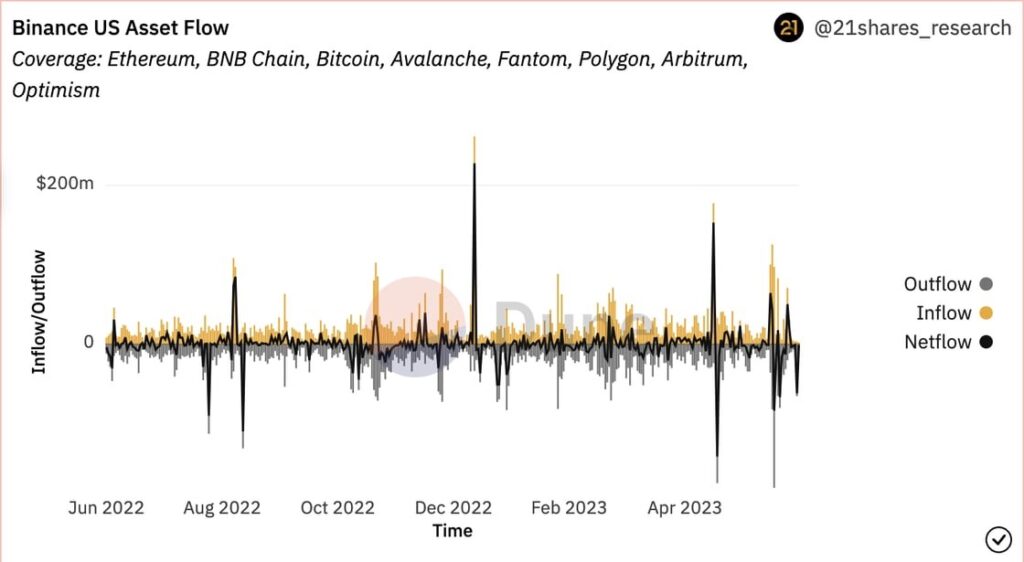

• Binance and the Securities Exchange Commission (SEC) reached a mutual agreement in regards to the SEC’s proposed asset freeze, which in essence would ensure that Binance.US assets stay in the US. This decision will stay in effect until a final judgment is made regarding the SEC’s lawsuit. With $2.2 billion of U.S. customer assets at stake, the U.S. arm of Binance was already taking risk-off precautionary measures by firing around 50 of its members since the SEC filed the temporary restraining order. This agreement is considered as a catch of breath for the exchange, which would have otherwise been put out of business in the country. Nonetheless, outflows amounted to $189M over the past week, over $65M of which happened on June 19.

Figure 2: Asset Flow on Binance U.S.

Source: Binance Proof of Reserves by 21shares on Dune Analytics

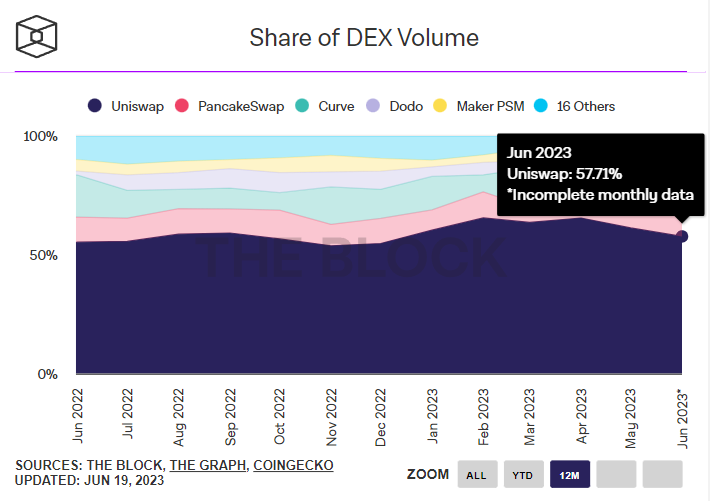

• The Uniswap Foundation released V4, an upgrade focused on improving the user experience and introducing advanced features reminiscent of trading on centralized exchanges. The core of this upgrade is ’hooks’, a new smart contract enabling developers to customize pools by integrating features like limit orders, dynamic fees, and auto-compounding LP rewards. Hooks is also expected to drive automated market maker (AMM) innovations, allowing execution of buy/sell orders over time to mitigate slippage and front-running risks like Time Weighted Average Price (TWAP). Additionally, V4 will introduce a unified smart contract for hosting all of the exchange’s pools, resulting in improved efficiency and reduced gas costs for users. With its dominance amongst decentralized exchanges, Uniswap’s refined user experience will accelerate the adoption of non-custodial platforms, competing with centralized platforms and providing a user intuitive environment.

Figure 3: Breakdown of the DEX Volume by Marketplace

Source: The Block

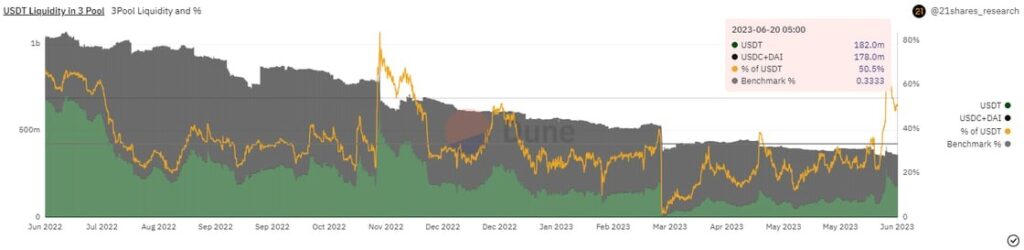

• Tether’s USDT, the dominant stablecoin by market capitalization, experienced a 0.3% deviation from its peg due to substantial pressure from short-sellers. Notably, USDT’s liquidity share on Curve, the largest stablecoin exchange in DeFi against USDC and DAI, surged from $79 million on June 13 to $285 million on June 15, representing over 70% a historical indicator of short selling. It became evident that the main driver behind this speculative activity was the revelation of Tether’s quarterly financials for 2021, received by CoinDesk from the New York Attorney General’s office. The newly released documents indicate that nearly 70% of the stablecoin reserves were previously allocated to risky Chinese securities. That said, Tether’s backing quality significantly improved as it shifted its investments to US treasuries over the past 18 months, which can be verified here. Tether’s strategic move led to net profitability, on the back of the high-interest regime, which they announced will utilize 15% of these profits to purchase Bitcoin moving forward.

Figure 4: USDT liquidity on Curve’s 3Pool

Source: 21shares on Dune

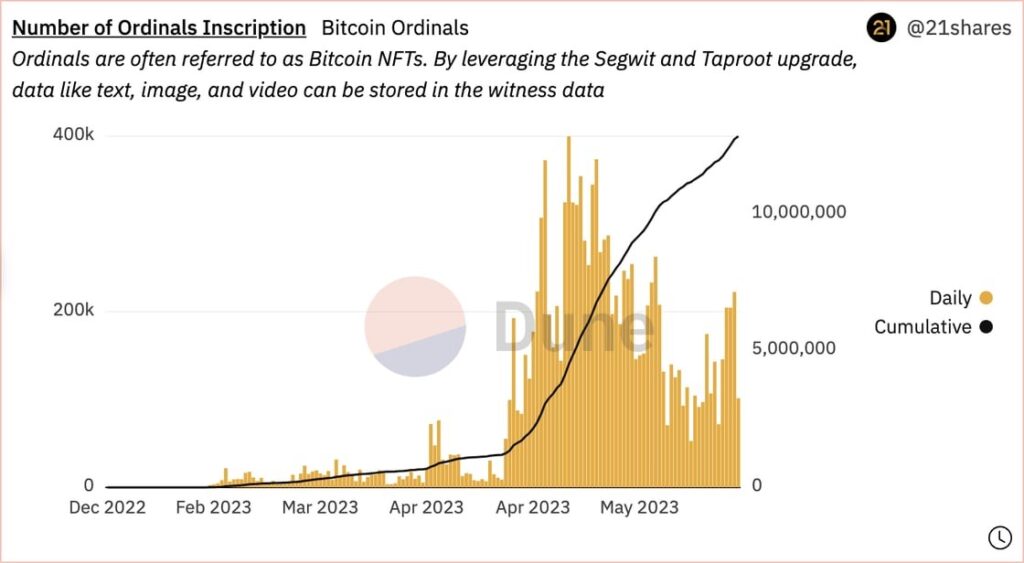

• Bitcoin’s Web3 on build-mode: Ordinals developers introduced a method coined as “recursive inscriptions” that would overcome Bitcoin’s 4 MB per block size limitation that restricts the size of NFTs. By reducing transaction fees and increasing efficiency, developers suggest it could unlock 3D video games inscribed on Bitcoin. Inscriptions on the Bitcoin network will no longer be floating in siloes, unaware of other inscriptions. As of June 10, the new feature allows inscriptions to reference the content of other inscriptions using a special syntax. The crypto gaming industry was valued at $4.83B in 2022. While returns may be sluggish due to the competitive and more established gaming scene on Ethereum, Bitcoin has an inherent first-mover advantage that could flippen its rival if the developers succeed at beating Ethereum’s poor user interface and high gas fees.

Figure 5: Daily Ordinals inscriptions increased over the past week

Source: Bitcoin Key Metrics, 21shares on Dune Analytics.

What You Should Pay Attention To

• BlackRock filed an application for a Bitcoin ETF with the SEC. BlackRock’s iShares Bitcoin Trust will leverage Coinbase Custody for holding the underlying digital assets, while using the Coinbase marketplace data to support the spot pricing. In addition, the asset manager will use Bank of New York Mellon to hold custody of the Trust’s cash holdings.

• Legal clarity pending in the U.S.: As lawsuits play out in the background, talks around regulating crypto continue to raise the issue of regulatory clarity for this emerging asset class. JP Morgan, with a considerable stake in Ethereum, suggested that Congress could either group ETH with BTC in the same commodity classification, or create a special category with requirements less burdensome than those of securities. Another comprehensive bill is scheduled for a House committee vote on July 11. All eyes are on Congress these coming few weeks.

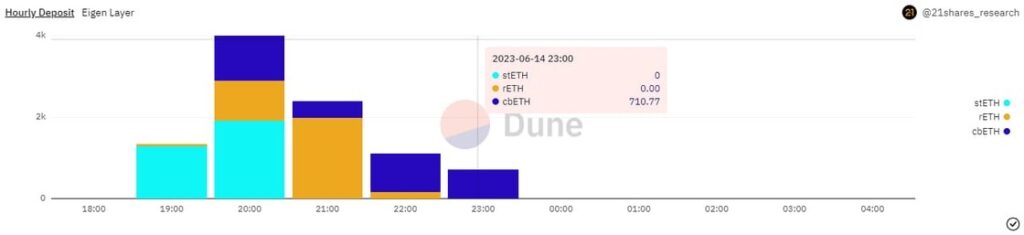

• Eigenlayer, an Ethereum-based protocol focused on ETH re-staking, has successfully deployed the first stage of its mainnet. This new primitive extends the crypto-economic security of staked ETH to external applications, enabling the creation of a decentralized trust marketplace to secure additional protocols. Eigenlayer is expected to support various networks that require consensus agreement, like oracles, bridges, and appchains while offering ETH validators the freedom to selectively engage with protocols based on risk tolerance for higher staking rewards, which is of course aided with higher penalization costs. That said, it’s important to recognize the primitive’s impact as it introduces a new paradigm of benefits and risks for ETH stakers. For context before further exploration, users reached the maximum limit of 3,200 units for each of the supported liquid staking derivatives (stETH, rETH, and cbETH), resulting in a total deposit of $17M during the first 24 hours, as shown below. The protocol is also expected to also fully go live by the end of the year.

Figure 6: EigenLayer Deposits by Token

Source: 21shares on Dune

• Reutilizing the economic security reduces the marginal cost of capital by minimizing expenses associated with launching new networks, and enhances trust guarantees for startup protocols. Restaking may drive more demand for Ethereum instead of other tokens, which expands the addressable market for Ethereum as the oil to supercharge the Web 3 economy. However, restaking introduces additional risks, such as vulnerabilities from external protocols. Insufficient incentives can also lead to staker misbehavior or negligence, posing risks of penalties or fund loss due to the absence of in-protocol incentivization. Further, chain forks and disagreements between protocols can also disrupt ETH’s consensus. Therefore, while restaking can support the growth of embryonic protocols, it must be carefully implemented to avoid overloading the main Ethereum network’s consensus and breaking it in the process.

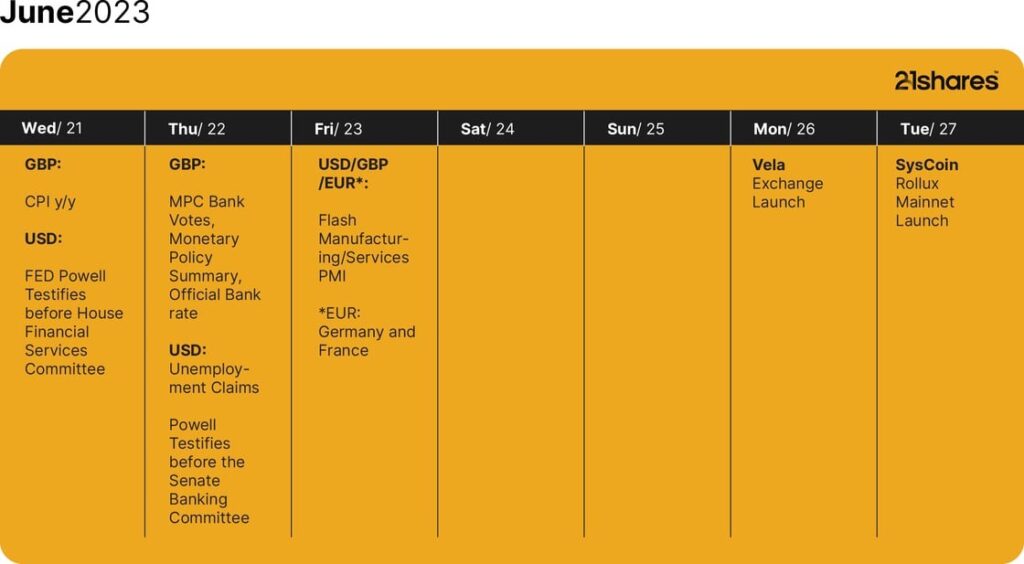

Next Week’s Calendar

These are the top 3 events we’re monitoring for next week.

• Federal Reserve Governor Jerome Powell testifies: Powell is due to testify twice this week about the Semi-Annual Monetary Policy Report;.clues may be dropped around the Fed’s future plans for the monetary policy.

• Purchasing Managers’ Index (PMI): A leading indicator of economic health, measuring the level of a diffusion index based on surveyed purchasing managers in the manufacturing industry. We closely monitor this indicator since it indirectly influences market sentiment for crypto

• Rollux Mainnet Launch: Rollux is an EVM-L2 scaling platform that promises to deliver speed, security, affordability, and scalability; the key components demanded by the blockchain industry for mass adoption. We are monitoring this launch for the promises SysLabs has made earlier this month.

Source: Forex Factory, CoinMarketCal

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Nyheter

FalconX förvärvar den ledande ETP-leverantören 21shares, vilket accelererar konvergensen av digitala tillgångar och traditionell finans

FalconX förvärvar den ledande ETP-leverantören 21shares, vilket accelererar konvergensen av digitala tillgångar och traditionell finans

Hybridreplikering: nästa stora grej för ETFer?

31IG ETF företagsobligationer med förfall 2031

Investera i Worldcoin med en börshandlad produkt

ISRC ETF ger exponering mot företagsobligationer denominerade i euro

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

Levler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTech multi-megatrend ETF utvecklar metodologi med tillägg av exponeringar mot kvantberäkning och försvarsteknik

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanState Street och Blackstone lanserar aktivt förvaltade CLO-ETFer i Europa