Nyheter

Behold the Merge, Mixers Under Scrutiny, New Web3 Phone, and More!

Inflation is at a record high of 9.1%, with fears next hike might be 100 basis points, although Fed officials signaled that they would stick to a 75-bp rate increase during their meeting last month. Moreover, the European Central Bank is expected to raise rates by 25 bps at its policy meeting later this week. The crypto market however has been working upwards, with Bitcoin improving by 3.6% over the past week. Ethereum is performing exceptionally better, by 27.3% since last Monday, as the Merge inches closer towards reality after the ninth shadow fork went live on July 15. In the meantime, equities have been sluggish over the past week with S&P 500 index declining by 0.63%, whereas the NASDAQ composite dipped by 0.56% and Dow Jones Industrial Average barely moved with a 0.18% decline.

Key Takeaways

• UK court files lawsuit against anonymous people linked to NFT airdrop

• Net transfer from/to exchanges depicts moderate momentum

• DeFi’s blue-chips further integrating with TradFi through tokenization

• Gamestop’s beta NFT marketplace doubles Coinbase’s trading volume

• Polygon part of Disney Accelerator 2022 cohort

Macro, Regulations; Spot, and Derivatives Markets

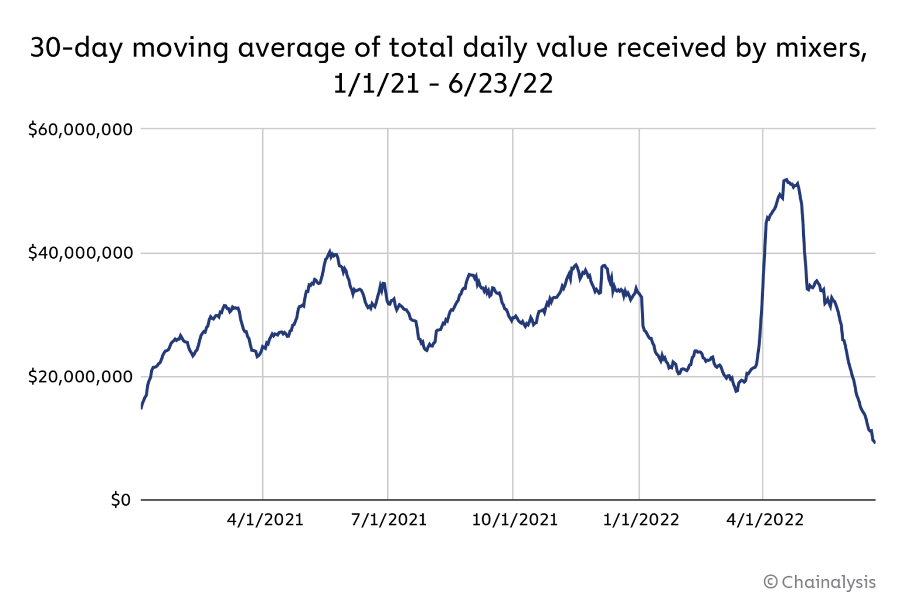

In a recent report, Chainalysis revealed that 10% of all funds coming from illicit addresses are sent to crypto mixers, such as Tornado Cash and Blender.io that has been recently sanctioned by the US on the back of the infamous Axie Infinity hack, where $620M in cryptoassets were stolen. As shown below, the 30-day moving average reached an all-time high of $51.8M worth of cryptocurrency on April 19.

Figure 1: 30-day moving average of total daily transactions received by mixers

Source: Chainalysis

Russia passed a law banning digital assets as payments, making it illegal to pay for goods and services in crypto. This comes after a sharp U-turn the Russian president took back in February to legalize cryptoassets as a payment method, which was another sharp pivot from the Russian central bank’s proposed ban on the mining and use of cryptocurrencies, dubbed as a strategic move to quash opposition crowdfunding donations through BTC after having their bank accounts subdued. Moreover, the Russian parliament is also considering two bills, one regulating crypto miners and the other setting requirements for companies dealing with cryptoassets.

In the US, the Treasury is asking the public for input on the benefits and risks that come with cryptoassets. On the other hand, Democrats launched an investigation into energy use at the country’s seven largest crypto mining companies. The findings were published on Friday, showing that the seven companies alone consume as much as 1,045 megawatts of power, enough electricity to power all the residences of Houston, the fourth-largest city in the US with 2.3 million residents. While the energy consumption of Bitcoin mining could be worrying, this is an analogy that we dread at the Research Team, especially knowing that traditional finance’s energy consumption surpasses miners’ around the world by 56%.

In a remarkable step that speaks volumes about legal adaptation to emerging technologies, a UK court is allowing the founder of Microgame, an online gambling company based in Italy, to file a lawsuit against anonymous people through an NFT drop. The will allow the founder to serve legal documents to people who are not known but are connected to two digital wallets. As the case currently stands, this also counts as progress in terms of not confusing the culprit with the blockchain technology.

There is more money entering the bear market, with Multicoin Capital raising $430M for its Venture Fund III eyeing crypto projects demonstrating what they call “proof of physical work,” creating economic incentives for permissionless contribution.

On-chain Indicators

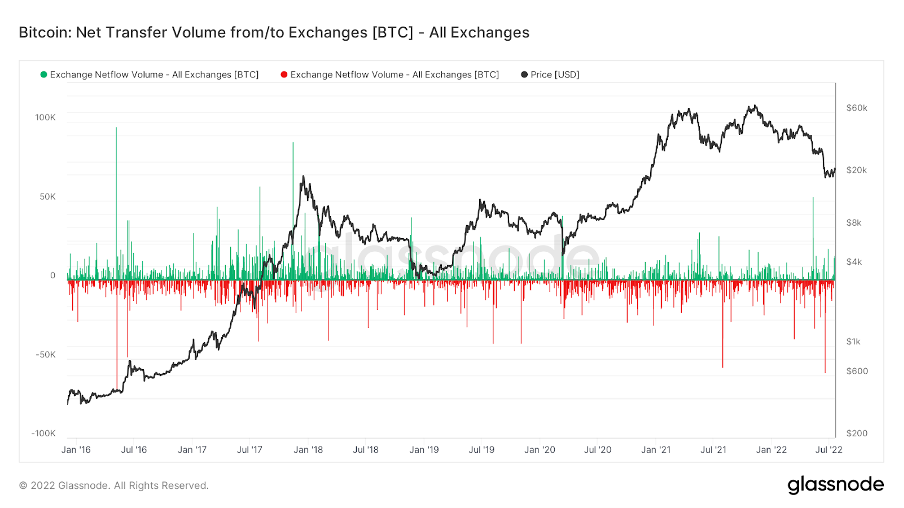

One chief metric that depicts the moderate shift in momentum has been the net transfer aggregate to and from exchanges. By looking at the number of inflows and outflows, we can see that the 17th of June marked the second biggest outflow of BTC (~60K BTC) from all trading platforms since July of 2016 – the period preceding the last bull cycle which took off in 2017. The figure was higher than that of covid and the bottom of the last bear cycle in June of 21.

Figure2: Net Transfer from/to Exchanges

This deviation in momentum can explain that the selling pressure that was instigated by the consecutive devastating events that started with Luna, and spilt over to 3AC, celsius and the other big names in the space, could be running dry. That said, it doesn’t mean that the contagion of all of these insolvent firms is over yet, only shows that the wider market participants see the current price level as one of extremely high interest.

Weekly Returns

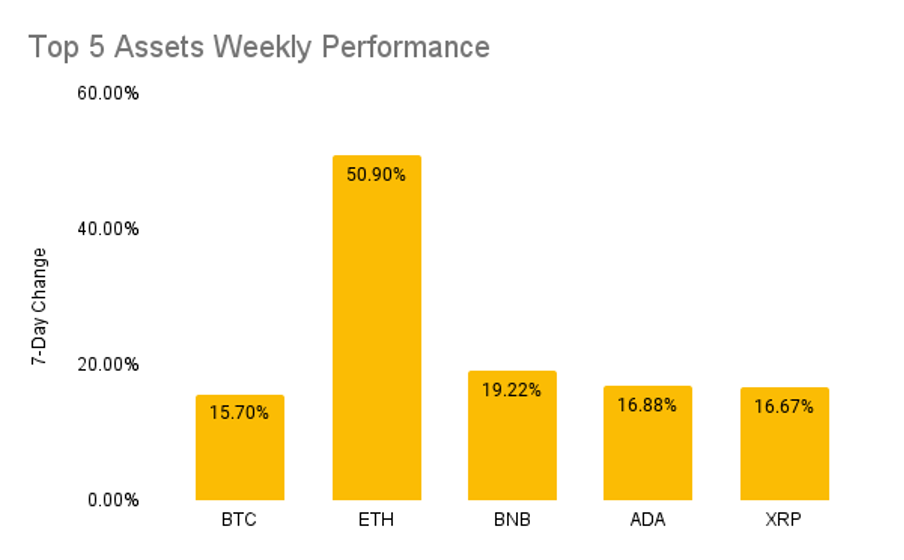

The returns of the top five cryptoassets over the last week were as follows — BTC (15.7%), ETH (50.9%), BNB (19.22%), ADA(16.88%), XRP (16.67%)

News

Polygon Introduces Web3 Phone

What happened?

Ethereum scaling solution Polygon has partnered with phone maker Nothing to bring Web3 tech to the company’s first mobile phone, the Android-based Nothing Phone (1). The move will essentially grant the phone users with easy access to apps and games on Polygon’s platform, and along the way, Nothing will bring payments and future features like Polygon ID, the company’s zero-knowledge, and proof-based identification solution.

Why does it matter?

Polygon’s announcement uncannily follows Solana’s announcement of Saga, also a flagship Android-based phone with Web3 features. But before these two, Sirin Labs announced they’re building a blockchain phone in 2018 and its product is still alive on the shelves, however, it seems it has been drowned by the 25% layoffs and a lawsuit for unpaid $6M in factory bills dating back to two years ago. work marks a resurrection of efforts to develop a blockchain-native phone.

What’s different today with Solana and Polygon’s phones is mainly the utility and the community. Time is on their side with regards to the traction Web3 has been collecting. However, whether the world is ready for an Android-based phone with Web3 functionality, might be tricky given that phones have in some way become the Rolex of today’s vanity. It will be a tough argument today, but just like the metaverse didn’t work in 2017, Web3 phones might be a hit in the future.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut