Nyheter

All-Time High Season⬆: What Happened in Crypto This Week?

• Bitcoin above $70K while inflation remains sticky

• Ethereum’s Dencun Upgrade went live

• Arbitrum about to experience a massive token unlock event

Bitcoin above $70K, while inflation remains sticky

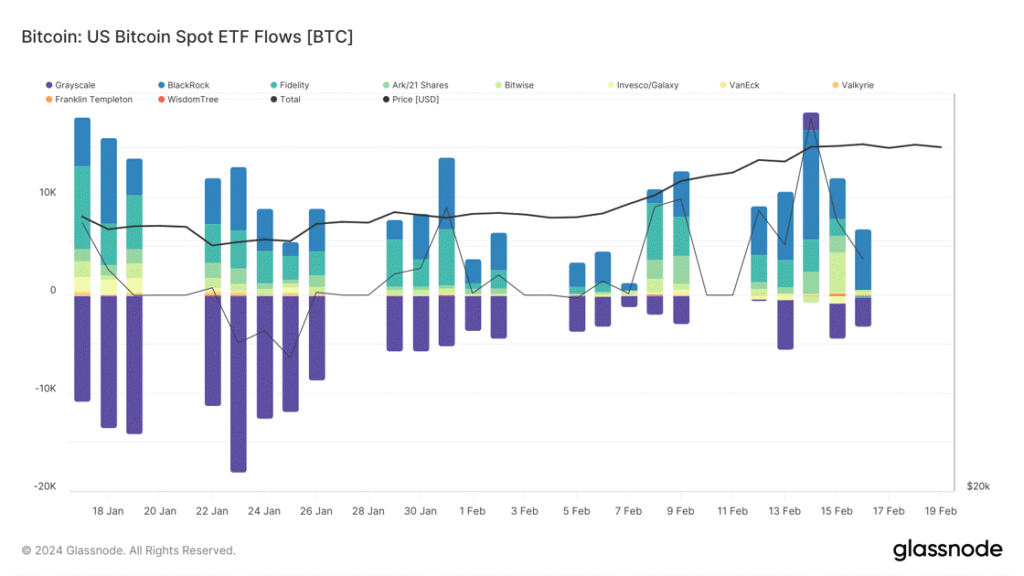

Bitcoin doesn’t seem to stop and keeps on reaching higher. On March 11 the biggest crypto asset jumped above the $70K mark and has maintained above it since the time of writing. The main driver continues to be the US Bitcoin Spot ETFs, which experienced record inflows of more than $1 billion on March 12. The “newborn” nine now accumulated more than 400K BTC, double the post-halving issuance of Bitcoin (~165K BTC). If this accumulation persists, a potential supply squeeze is still in play. Additionally, fundamentals also continue to be strong for Bitcoin. Last week, a Bitcoin Ordinal was sold for 17 BTC on Magic Eden, the leading NFT marketplace that has recently launched its multi-chain wallet supporting Solana, Bitcoin, Polygon, and Ethereum. Thanks to its early adoption of Bitcoin Ordinals, Magic Eden has increased in market share to over 35% in daily volumes, toppling Blur and OpenSea. However, attention should be given to Bitcoin’s open interest in futures and perpetual swaps, which remain high. As speculators and leverage traders flock to the market, we might see increased volatility in the short term.

Looking at macro data, consumer prices (CPI) rose by 0.4% in February and 3.2% over the past year, slightly hotter than expectations. Core inflation, which leaves out volatile food and energy prices, was also 0.4% over the month and 3.8% over the last year. Living conditions in the U.S. are becoming more expensive, as costs for shelter, airline tickets, and gasoline, among others, have increased in February. All eyes are on the upcoming FOMC meeting on March 20, which is expected to shed light on the Federal Reserve’s approach to potential rate cuts. According to the CME FedWatch Tool, market participants still anticipate an initial rate cut of 25 basis points (bps) by June. Despite the inflation data, over the past 5 days, markets seemed unfazed, with the S&P 500 and Nasdaq climbing by 0.64% and 0.19%, respectively.

Figure 1: US Bitcoin ETF Flows

Source: Glassnode

Dencun is live!

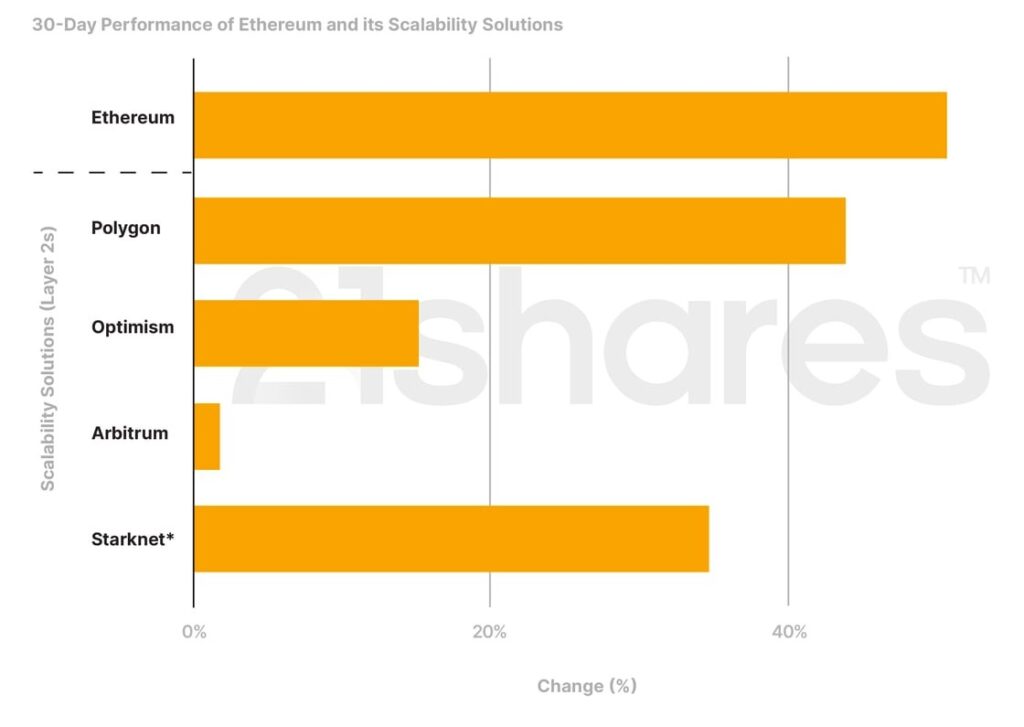

Ethereum’s eagerly anticipated ”Dencun” upgrade was activated on Wednesday, paving the way for a significant reduction in the costs associated with using Layer 2 rollups like Arbitrum, Optimism, and Starknet. Thanks to the Dencun upgrade, these costs are expected to decrease by as much as ten times. However, to fully realize these benefits, rollups need to undergo their own updates. The teams behind Arbitrum and Optimism, the two leading rollups, are set to implement these necessary changes on Thursday. This upgrade represents a significant leap forward for Ethereum, which has often been criticized for its slow speeds and high costs, despite aspirations for it to become a ”world computer” that underpins a new era of crypto-based financial services, social networks, and beyond. It’s important to note that while the upgrade improves transaction fees on Layer 2 platforms, it doesn’t directly affect gas fees on the Ethereum mainnet. Although the price of ETH and other Layer 2 solutions has not shown significant movement over the last 24 hours, they have experienced substantial price appreciation in the 30 days leading up to the event. This increase can be partially attributed to the surge in Bitcoin prices and speculation regarding a potential Ethereum ETF, as well as anticipation of this significant event.

Figure 2: Monthly performance of ETH and its leading scalability solution

Source: 21Shares, Coingecko (Note: Starknet launched its token on February 20, 2024)

Arbitrum Token Unlock Event

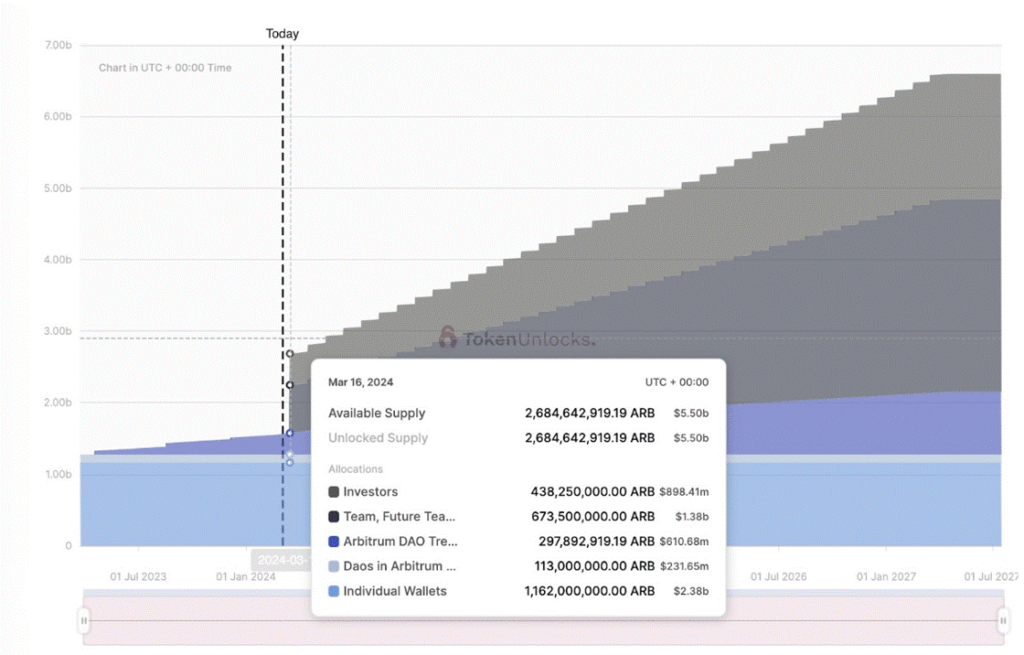

On March 16, Arbitrum plans to release 1.1 billion tokens into circulation, which means over $2 billion worth of vested ARB tokens would be added to the circulating supply. Investors should be aware that the unlock represents a 76.6% increase in the circulating supply of Arbitrum and may lead to selling pressure. However, given that the token unlock is timed closely to Ethereum’s Dencun upgrade and taking into account the current momentum in the market, the demand for ARB could rise, potentially minimizing the impact of the token release. Despite the potential market impact of ARB’s token unlock, users have persistently injected capital into the Arbitrum network, propelling it to achieve an all-time high (ATH) of $3.67 billion in AuM. Notably, it grew by close to 8% over the last week, demonstrating strong confidence in its ecosystem, in contrast to Optimism, which grew by only 0.7% over the same period.

Alternatively, on March 7, the Optimism Foundation sold $90M worth of OP in a private token sale, subject to a two-year lockup. During the lock-up period, the unidentified buyer will be able to delegate the tokens to unaffiliated third parties for governance participation. As previously noted, solutions like Arbitrum and Optimism must upgrade their networks to leverage the advantages of the Dencun upgrade. Thus, it will be intriguing to observe the extent of cost reductions and the onboarding of more users, propelling their adoption in the coming months.

Figure 3: Breakdown of ARB Token Allocation During the Unlock Event

Source: Token Unlocks

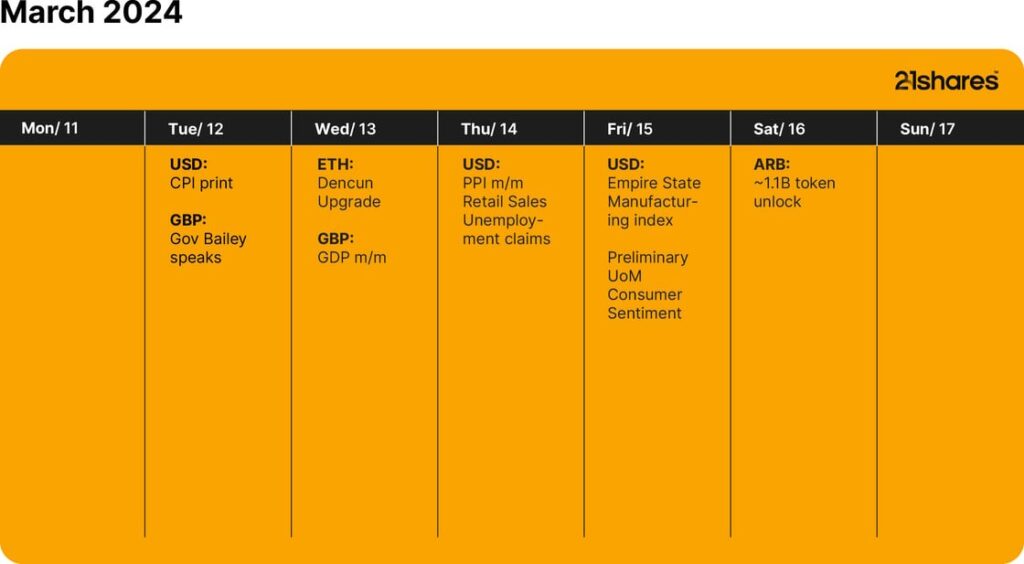

This Week’s Calendar

Source: Forex Factory, 21Shares

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut