Nyheter

A Transformative Storage Boom?

Alternative Energy: A Transformative Storage Boom? Part 1. This is part one of a two-part series by Analyst Veronica Zhang that explores the growing opportunities in alternative energy and battery storage.

The convergence of solar electricity (”solar”) and battery storage may approach a tipping point in widespread adoption over the next ten years, as cost curves and improving technology make implementation more economic for homeowners.

Over the past decade, residential solar demand has grown tenfold, yet still comprises less than 2% of electricity generation in the U.S. This low level of penetration is not spread evenly across the country, with certain ”pro-solar” states (both geographically and politically) commanding the vast majority of growth.

California and Hawaii Lead U.S. Solar Adoption

Congress recently renewed the solar investment tax credit (ITC) and many industry sources forecast this level of penetration to increase steadily over the next five years, growing from 7GW (gigawatts) in 2015 to 18GW in 2020. We look to states such as California and Hawaii, which led the U.S. in solar electricity adoption (51% and 7%, respectively), and of which solar comprises 7% and 15% of their respective electricity generation, as prime models for a renewables-driven future.

Total U.S. Solar Demand

(Click to enlarge)

Cumulative U.S. Solar Demand by State

(Click to enlarge)

At this rate of expansion, a key question remains as to whether the U.S. electrical grid will be able to handle the rapid adoption of solar, and how quickly. Utilities have built the nation’s electric grid for one-way power flow: from utility to home. The current policy of net metering, which allows consumers with solar panels to ”sell” power back to the grid, requires substantial investment from utilities into the transmission system (smart meters, intelligent switches) to help create a more reliable and robust network.

Modernizing the Electric Grid

This all comes at a sizeable cost. The American Society of Civil Engineers estimates that utilities will spend over $20 billion annually over the next several years on the maintenance of aging infrastructure. Spending in recent years has only been targeted on hardening the system against weather-related outages, not in preparing the grid for two-way flow.

These costs are naturally passed on to customers (half of a customer’s electricity bill is for transmission and distribution (T&D) charges, which include the cost borne by utilities for operating, maintaining, and upgrading the grid), and explains, in part, the increase in electricity prices over the past decade, despite falling power generation fuel costs, such as natural gas. Industry experts estimate the cost of modernizing the national grid will cost more than $475 billion over the next 20 years, which translates to twice the current spend on T&D.

In Part 2, we will explore the need for a more flexible and modern grid and how this is likely to spur growth and innovation in the form of battery storage.

by Veronica Zhang, Analyst

Analyst Veronica Zhang is a member of the Hard Assets Team that manages our Natural Resources Equity strategy. Zhang focuses on the industrials and alternative energy sectors, and holds a BA in Economics and Statistics from Columbia University.

IMPORTANT DISCLOSURE

This content is published in the United States for residents of specified countries. Investors are subject to securities and tax regulations within their applicable jurisdictions that are not addressed on this content. Nothing in this content should be considered a solicitation to buy or an offer to sell shares of any investment in any jurisdiction where the offer or solicitation would be unlawful under the securities laws of such jurisdiction, nor is it intended as investment, tax, financial, or legal advice. Investors should seek such professional advice for their particular situation and jurisdiction. You can obtain more specific information on VanEck strategies by visiting Investment Strategies.

The views and opinions expressed are those of the author(s), but not necessarily those of VanEck, and these opinions may change at any time and from time to time. Non-VanEck proprietary information contained herein has been obtained from sources believed to be reliable, but not guaranteed. Not intended to be a forecast of future events, a guarantee of future results or investment advice. Historical performance is not indicative of future results. Current data may differ from data quoted. Any graphs shown herein are for illustrative purposes only. No part of this material may be reproduced in any form, or referred to in any other publication, without express written permission of VanEck.

Please note that Van Eck Securities Corporation offers investment portfolios that invest in the asset class(es) mentioned in this post. Hard assets investments are subject to risks associated with natural resources and commodities and events related to these industries. Commodity investments may be subject to the risks associated with its investments in commodity-linked derivatives, risks of investing in a wholly owned subsidiary, risk of tracking error, risks of aggressive investment techniques, leverage risk, derivatives risks, counterparty risks, non-diversification risk, credit risk, concentration risk and market risk.

Investing involves risk, including possible loss of principal. An investor should consider investment objectives, risks, charges and expenses of any investment strategy carefully before investing. No part of this material may be reproduced in any form, or referred to in any other publication, without express written permission of Van Eck Securities Corporation.

Nyheter

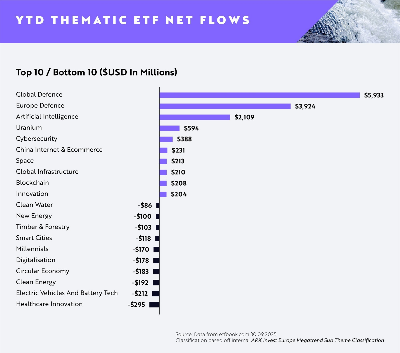

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

Flödena av europeiska tematiska UCITS-ETFer fortsätter att öka uppåt i takt med att investerare dras mot högt övertygande megatrender, med AI (Artificiell Intelligens), försvar, energi (specifikt uran) och Kinas internet och e-handel alla i ledande positioner.

Viktiga punkter

- AI minskar gapet på försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

- Försvaret fortsätter att dominera under första till tredje kvartalet (+9,86 miljarder dollar)

- AI toppar nettoinflödena för augusti och september

Globala försvars-ETFer fortsätter att leda flödena hittills i år (YTD) med +5,93 miljarder dollar i nettoflöden, med europeiska försvars-ETFer på andra plats med +3,92 miljarder dollar i nettoflöden.

Emellertid har ETFer inom artificiell intelligens sett en anmärkningsvärd ökning i efterfrågan sedan slutet av första halvåret 2025, med dominerande inflöden under augusti och september för att nå nästan +2,11 miljarder dollar i nettoflöden hittills i dag. Detta motsvarar en ökning med cirka 133 % i nettoflöden sedan slutet av första halvåret jämfört med Global Defence på +23 % och European Defence på 29 %.

Investerarnas aptit för försvar är fortsatt stark då geopolitiska risker och moderna krigföringskrav driver strukturella medvindar för sektorn. Försvarsentreprenörer i framkant inom avancerad flyg- och rymdteknik, cybersäkerhet och drönarteknik tar en växande andel av de globala upphandlingsbudgetarna.

I Europa är allokeringarna fortfarande höga då regeringar över hela kontinenten reagerar på nya säkerhetsrealiteter med ökade utgiftsåtaganden. Investerare verkar fokuserade på lokala ledare med exponering mot underrättelsesystem, försvarselektronik och strategisk tillverkning.

Den ökade efterfrågan på ETFer inom artificiell intelligens visar att innovationstakten inom generativa modeller och företags-AI fortfarande är en viktig magnet för kapital. Investerare föredrar plattformar med skalbar AI-infrastruktur och exponering mot verkliga applikationer inom programvara, halvledare och robotteknik.

På andra håll rankades uran-ETFer på fjärde plats med +594 miljoner dollar i nettoflöden, medan cybersäkerhets-ETFer rankades på femte plats med +388 miljoner dollar. Båda teman fortsätter att attrahera kapital tack vare tydliga men hållbara drivkrafter: uran från den förnyade satsningen mot kärnkraft i övergången till ren energi och cybersäkerhet från eskalerande digitala hot och växande efterfrågan på motståndskraftig infrastruktur.

Rahul Bhushan, VD och global chef för investeringsprodukter på ARK Invest, kommenterade flödena: ”Investerare ompositionerar sig aktivt mot innovationsdrivna, strukturellt drivna teman i en föränderlig makromiljö. Med geopolitiska risker, genombrott inom generativa modeller och AI-ledd innovation uttrycker investerare starka åsikter om megatrender snarare än breda, odifferentierade exponeringar. Det är tydligt att tematiska ETFer inte längre bara är taktiska satsningar, de är centrala strategiska exponeringar.”

HANetfs Hector McNeil förklarar hur ETFer genererar hög avkastning med covered calls

JPEY ETF högavkastande företagsobligationer vautasäkrade till Euro

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

XMME ETF – Levler MSCI EM by Xtrackers

34GI ETF bara eurodenominerade företagsobligationer med förfall 2024

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanThe Investment Case for TLT (Long-Dated Treasury Bonds)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates