Nyheter

Varför faller de kinesiska aktiemarknaderna?

Finansmedierna är fyllda med nyheter om en försäljning på 1,5 biljoner dollar i kinesiska aktier på senare tid. Goldman Sachs, i slutet av juli, citerade ”oproportionerligt hög indexrepresentation från teknik- och privatägda företag” för att ha sänkt sina synpunkter på MSCI China -index. Kommentatorer nämnde Pekings motstånd mot kinesiska teknikföretag som en betydande faktor som lett till de fallande kinesiska aktiemarknaderna,

Denna artikel från Leverage Shares kommer att försöka ge sammanhang för vad som händer med kinesiska marknader.

Bakomliggande orsakerna

Från början verkar det nödvändigt att notera att de flesta företag som är populära bland västerländska investerare inte hade några oanmälda riskfaktorer när andra kvartalet 2021 rullade in. Medan marknaderna dämpades globalt under tredje kvartalet 2021 var graden av avmattning inte i närheten av en så stor försäljning. Grundorsaken till det ligger i Kina själv.

Sent i oktober förra året talade Alibaba -grundaren Jack Ma till Bund Finance Summit i Shanghai som huvudtalare. Som en bakgrund för den då kommande börsintroduktionen för sitt fintech-erbjudande Ant Group kallade Ma för kinesiska tillsynsmyndigheter en ”old boys club” som var rädd för nya idéer och att det kinesiska banksystemet hade en ”pantbutik”. Han fortsatte med att presentera dygderna i en digital valuta som en lösning på framtida problem och en som kan vara fri från föråldrade begränsningar.

Inom en vecka avbröts Ant Group -börsintroduktionen och nya regler utarbetades för reglering av internetplattformar. Inom en månad beslutade politbyrån att stärka antitrustinsatserna och en sond lanserades i Alibaba. Därefter undersöktes ett antal företag – övervägande tekniskt – vilket fick många att tillskriva Ma:s tal som upphovet till nedslaget.

Det noteras att Ma:s tal inte var ursprunget till tillslaget. Redan två år före hans tal hade tillsynsmyndigheterna efterlyst åtgärder för att ta itu med ett antal problem: växande ”moralisk korruption” bland ungdomarna, ökande familjära ekonomiska bördor, det brutala arbetsschemat i nya företag osv. En nyckelfaktor för dessa problem – enligt staten – var den pågående förändringen av ”kulturen”.

När ordförande Deng Xiaoping konstruerade liberaliseringen av den kinesiska ekonomin för 40 år sedan-effektivt övergick från en kommandoekonomi till en ekonomi med blandat läge och permanent cementerade ”kinesisk-sovjetiska splittringen”-började kinesiska akademiker att troppa in i västerländska universitet och företag. När många av dessa akademiker så småningom (och oundvikligen) fortsatte att bygga företag, låg deras fokus på den stora outnyttjade kinesiska marknaden. Med en distinkt lokal fördel och började som kloner av västerländska företag, utvecklades dessa företag kontinuerligt till varje nisch som den kinesiska befolkningen ville konsumera och skapade kraftfulla ekonomiska förändringar.

Ett attribut för dessa företags grundare från västerländska företag var konkurrenskraft-anställda arbetade längre, hårdare och för mycket större belöning än de skulle ha inom ett statligt företag medan företagsledningen ibland-möjligen/påstås-inte tvekade att ta genvägar till komma till toppen.

Denna idé om att helt enkelt klona västerländska idéer för hemmamarknaden kritiserades också av Ma under hans tal – som de flesta västerländska mediekällor inte transkriberade eller presenterade för sina läsare fullt ut. I detta avseende upprepade herr Ma känslorna hos ordförande Deng, som i ett samtal med socialistiska Ghanas president Jerry Rawlings 1985 sa: ”Kopiera inte bara Kinas modell. Du måste gå din egen väg ”.

Däremot där Ma och ordförande Deng skiljer sig åt var det att medan Ma tycktes återta tron på den växande kinesiska privata sektorn och dess uppfinningsrikedom, var ordförande Dengs intresse för ekonomisk liberalisering baserat på att förbättra Kinas ekonomiska problem. Landets politiska öde, enligt den ärade ordföranden, skulle och måste ligga hos partiet. Denna idé delas av nuvarande partis generalsekreterare – och möjliga president för livet – Xi Jinping.

Åtgärder som vidtogs mot Ma efter hans tal hade en transformativ effekt på omfattningen av statens straffåtgärder. Alibaba dömdes till böter på 18,23 miljarder ¥ (2,8 miljarder dollar) av tillsynsmyndigheterna i april för att ha missbrukat sin dominerande marknadsposition genom att tvinga onlinebutiker att öppna butiker eller delta i kampanjer på sina plattformar – nästan 1% av företagets marknadsvärde. Exklusiva kontrakt som knyter online -handlare till plattformar blev grundorsaken för tillsynsmyndigheter att undersöka JD.com och den stigande rivalen Meituan – med den senare en böter på cirka 1 miljard dollar.

JD.com, Meituan och flera andra internetföretag utreds också av finansiella vakthundar för metoder som inkluderar men inte begränsat till oegentligheter i fusioner och förvärv-ett värdefullt tillväxtmedel i Kina.

Godkännande av nya spel var redan problematiskt för tillsynsmyndigheterna på grund av effekterna av spelberoende bland minderåriga långt före Mr Ma’s tal. Tencent förlorade 60 miljarder dollar i marknadsvärde (nästan 10%) den 3 augusti efter att Economic Information Daily-en statlig ekonomitidning-kallade spel ”andligt opium”, en mycket laddad term i Kina. (Artikeln försvann från webben strax efter att dess effekter märktes men återkom senare under dagen utan nämnda term och några andra ändringar. Tencent stängde ner 6,1% den dagen). Högt uttryckta bekymmer från statliga språkrör och tankesmedjor över pågående ”moralisk korruption” av ungdomar har lett till att spelbolag, korta videoplattformar och vapingföretag känner värmen från tillsynsmyndigheter och på börsen också.

Tencent fick också veta att dess nyligen förvärvade konkurrenter inom musikstreaming kan behöva säljas och att dess exklusiva kontrakt med musikproducenter måste avslutas på grund av konkurrensfrågor.

Allra hårdast riktade sig utbildningsföretag online – ett viktigt (och dyrt) hjälpmedel för barn med den kinesiska läroplanen. Uppenbarligen gjorda för att lindra det ekonomiska trycket på familjer som har lett till låga födelsetal, kommer dessa företag att hindras från att samla in pengar genom noteringar eller annan kapitalrelaterad verksamhet och måste omorganisera sig som ideella medan andra börsnoterade företag kommer att hindras från att investera i dem . Duolingo, en populär språkinlärningsapp, försvann från kinesiska appbutiker. TikTok -ägaren ByteDance stängde sin utbildningsavdelning med omedelbar verkan.

Marknadseffekt och vy

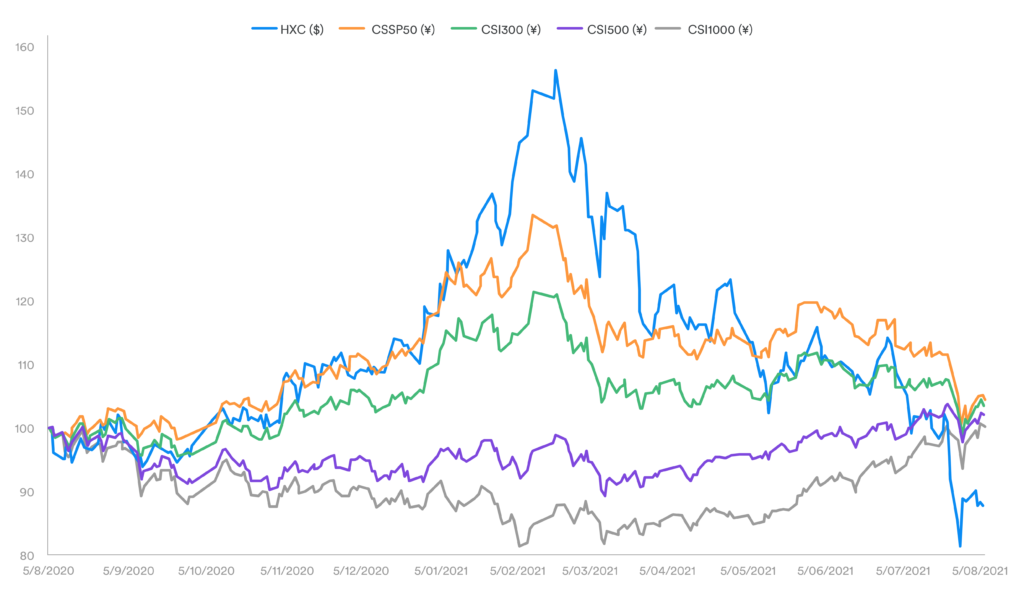

Även om det pågående tillslaget kan ge ett intryck av att den kinesiska ekonomin tankar, skulle en närmare bild av marknaden vara på sin plats. För detta ska vi jämföra prestanda för Nasdaq Golden Dragon Index (HXC) och S&P China A 50 Index (CSSP50)-index som följer amerikanska börsnoterade kinesiska företag och de 50 bäst presterande Kina-listade företagen respektive-kontra CSI300, CSI500 och CSI1000- som spårar de stora, medelstora och små bolag som är noterade på Kinas fasta statliga börser.

Under en efterföljande 1-årsperiod återhämtade sig nästan alla index antingen från pandemin eller uppnådde svindlande höjder halvvägs under andra kvartalet 2021 innan statliga åtgärder började på allvar. De som drabbades hårdast var de amerikanska börsnoterade företagen, där nästa parti var de 50 bästa Kina-börsnoterade företagen, med nästan matchande underprestanda. Men jämfört med deras prestanda från förra året är de statliga börsernas index.

Detta är en tydlig indikator på två fakta:

- De hårdast drabbade företagen var de ”blåögda” investerar favorit tech jättarna med aggressiva tillväxtbanor inom högkonsumtion ”konsument” segment;

- Den större kinesiska ekonomin är mycket mer diversifierad och relativt opåverkad.

Detta understryker vad Goldman Sachs hade lyft fram: ”tech” -företag är en för stor del av investeringar i Kina medan den bredare ekonomin hade tappat ganska rimligt, i stort sett obemärkt av västerländska ögon, hela tiden. Kinas tillslag är samtidigt en läxa för investerare att bredda sitt fokus bortom ”teknik” och en varning till nouveau riche att inte drömma om att vara över nationalstaten.

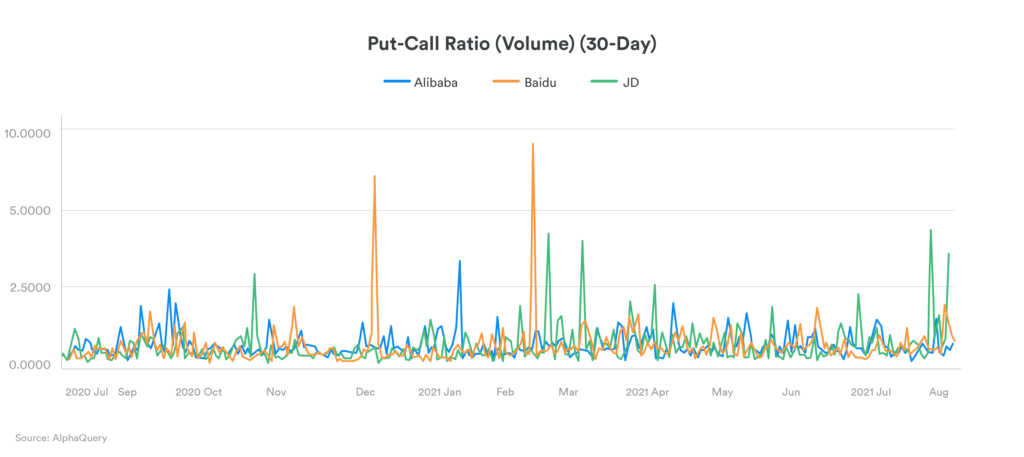

Intressant nog, enligt det rapporterade Put/Call Ratio under det senaste året, verkar det globala handelssamhället ha tro på att åtminstone några av de bästa kinesiska företagen i stort sett har internaliserat lärdomarna.

Med hjälp av ”Kinas Google” Baidu-som inte har blivit allvarligt censurerat hittills-som en baslinje för jämförelse jämfört med den nyligen chastiserade Alibaba och den för närvarande kastade JD.com, kan man se att Alibabas förhållande indikerar att marknaden förväntar sig det värsta som har gått för Mr Ma medan JD.com: s förmögenheter fortfarande betraktas som lite svaga. Ett sådant scenario kan ses spelas ut på nästan alla börsnoterade företag under brand.

Sammanfattningsvis

Med tanke på deras rikedom och makt kan den globala tech nouveau riche vara vana vid ett visst spelrum och respekt för den västerländska befolkningen och dess politiska klass. Detta är en viktig skillnad mellan väst och öst: i öst är nationalstaten den högsta förkroppsligandet av en gammal ”kultur” äldre än Kristus och Moses som strålar utöver rena linjer på en karta. Och på intet sätt kommer denna typ av kränkningar sannolikt att begränsas till Kina.

I maj förra året lade den indiska regeringen fram ett lagförslag i parlamentet om att lokalisera och skydda all indisk medborgares data som samlats in och tjänat in pengar på av teknikjättar. Förväntat bli lag senare i år har Kina – som vanligtvis inte kräver att en specifik lag finns för att en tillsynsmyndighet ska vidta åtgärder – redan krävt samma teknikföretag också.

Under brand av indiska parlamentariker över företagets upprepade misslyckande med att ta bort inflammatoriska falska nyheter under ändrade lagar, uttalade Twitter -vd Jack Dorsey att företaget verkar enligt sina egna regler. IT -minister Ravi Shankar Prasad svarade att Indiens lagar är högsta i alla fall och att landet inte behöver en föreläsning om frihet och demokrati från Twitter. Företaget dallied till randen av att ha sin lokala ledning bakom hålls personligen ansvarig för att sprida hat uttalanden och företagets utvisning innan kapitulering. Alla andra teknikjättar – inklusive Google och Facebook – hade sedan länge bekräftat att de uppfyllde kraven. Indiska tillsynsmyndigheters antitruståtgärder mot affärsmetoder i Amazon och Walmart-ägda Flipkart-som avfärdades av USA:s högsta domstol-har erkänts av den indiska högsta domstolen, trots dessa företags grunder, och rättsliga förfaranden kommer att inledas snart.

Kina och Indien har en anmärkningsvärt liknande uppfattning i detta fall: den politiska klassen och de myllrande inhemska massornas ambitioner ligger mycket högre än de övernationella ambitionerna hos några få utvalda bland de globala tech nouveau riche – vare sig de är inhemska eller inte. Naturligtvis, hur det fungerar för investerare vilar helt och hållet på hur djupt de huvudmän som investerare knyter sina förmögenheter på förstår idéerna om ”kultur” och nationella gränser, särskilt när det gäller dessa två besinningar som är representativa för öst.

En klok investerare kan bygga ett antal strategier på den kinesiska marknaden. Leverage Shares erbjuder 3X ETP på Baidu (3BID), Alibaba (3BAB) och JD.com (3JD), 2X ETP på Alibaba (2BAB), tillsammans med Shorts (-1X) på Baidu (SBIU), Alibaba (SBAB) och JD.com (SJD). Företaget erbjuder också 1X Trackers för Baidu (BIDU), JD.com (JD1X) och Pinduoduo (PDD).

Handla Leverage Shares produkter

Leverage Shares produkter kan handlas genom till exempel IG, men även på Londonbörsen för den som har ett konto hos en mäklare som erbjuder handel på denna marknad, till exempel DEGIRO. Vidare handlas Leverage Shares Single Stock ETPs på Euronext Amsterdam och Euronext Paris.