Nyheter

Vad var det högsta priset för koppar?

Kopparpriser har trendat högre de senaste åren. Vad var det högsta priset för koppar och när träffade den röda metallen den punkten?

Stark efterfrågan inför den pågående utbudsbristen har drivit priset på koppar till nya höjder de senaste åren.

Med ett brett utbud av applikationer inom nästan alla sektorer är koppar den klart mest efterfrågade av basmetallerna. I decennier har kopparpriset varit en nyckelindikator för global ekonomisk hälsa och tjänat den röda metallen namnet ”Dr. Koppar.” Stigande priser signalerar en stark global ekonomi, medan en betydande långsiktig sänkning av kopparpriset ofta är ett symptom på ekonomisk instabilitet.

Efter att ha bottnat till 2,17 dollar per pund i mitten av mars 2020 har kopparpriset befunnit på en brant uppåtgående bana sedan dess.

Högre kopparpriser år 2021 har tillskrivits ett mellanrum mellan utbud och efterfrågan som ökar när många av världens största ekonomier börjar växa fram från Coronaviruspandemin-den redan otydliga kopparförsörjningsbilden förvärrades av COVID-19-blockeringar. Kopparbrytnings- och raffineringsverksamheten har inte kunnat hänga med i den ekonomiska aktiviteten.

Som svar har kopparpriset nått rekordhöga nivåer 2021. Men vad var det högsta priset för koppar? Investing News Network (INN) kommer att svara på den frågan, men låt oss först titta närmare på vilka faktorer som driver priset på koppar, liksom historiska rörelser i kopparpriset.

Högsta pris för koppar: Kopparprisdrivare

Robust efterfrågan på koppar har länge varit en av de starkaste faktorerna som driver kopparpriserna. Det ständigt växande antalet kopparanvändningar i vardagen-från byggkonstruktion och elnät till elektroniska produkter och hushållsapparater-gör den till världens tredje mest förbrukade metall.

Koppars korrosionsskyddande och mycket ledande egenskaper är anledningen till att det är den föredragna metallen för byggindustrin i till exempel i kopparrör och kopparkablar. Faktum är att byggandet står för nästan hälften av den globala kopparförbrukningen. Stigande efterfrågan på nya bostäder och hemrenoveringar i både asiatiska och västra ekonomier förväntas stödja kopparpriserna framåt.

Dessutom efterfrågas koppars ledande egenskaper alltmer för användning i förnybara energitillämpningar, inklusive värme-, vatten-, vind- och solenergi.

Elektriska fordon behöver koppar

Men de största drivkrafterna för kopparförbrukningen inom sektorn för förnybar energi är den stigande globala efterfrågan på elfordon (EV), EV -laddningsinfrastruktur och energilagringsapplikationer. I takt med att regeringarna går framåt med transportnätets elektrifiering och energilagringsinitiativ som ett sätt att bekämpa klimatförändringar, förväntas kopparefterfrågan från detta segment öka.

Under de senaste decennierna har koppartoppspikarna varit starkt knutna till den ökande efterfrågan från Kina, eftersom det ekonomiska kraftverket injicerar statsfinansierad finansiering till nya bostäder och infrastruktur. En stark återhämtning inom industriproduktion och byggverksamhet i den asiatiska nationen förväntas leda till kopparpriser framöver. År 2022 ska förbrukningen i Kina nå 13,65 miljoner ton, enligt Statista.

Europa blir också en grogrund för kopparkonsumtion när dess förnybara energisektor växer. År 2020 ledde Europa världen i EV -försäljning, med totalt cirka 2 miljoner sålda enheter, och analytiker räknar med att den trenden kommer att fortsätta under 2021. Medan förbränningsmotorfordon använder cirka 22 kilo koppar använder hybrid-elbilar 40 kilo, plugg -i hybrid -elbilar använder 55 kilo, batteri -elbilar använder 80 kilo och batterier använder 253 kilo.

Eleni Joannides, huvudkopparanalytiker med forskningsföretaget Wood Mackenzie, berättade för INN att mängden koppar som Europa kommer att kräva för att möta den prognostiserade efterfrågan på elbilar kommer att bero på vilken typ av elbilar som väcker konsumentintresse.

På utbudssidan av kopparmarknaden står världens största koppargruvor inför utarmande högkvalitativa kopparresurser, medan det senaste decenniet eller fler nya kopparfynd har blivit få och långt mellan.

Corona-pandemin förvärrade situationen eftersom gruvverksamhet i flera av de främsta kopparproducerande länderna stod inför arbetsstopp och kopparföretag försenade investeringar i ytterligare prospektering och utveckling-ett utmanande problem med tanke på att det kan ta så många som 10 till 20 år att flytta ett projekt från upptäckt till produktion. Dessutom kommer försenade investeringar mitt i pandemin också att få långsiktiga konsekvenser för koppartillförsel.

Fram till 2024 har S&P Global Market Intelligence -råvareanalytiker Thomas Rutland sagt sin fasta ”prognos (er) att konsumtionen kommer att överstiga produktionen … vilket resulterar i ett växande förfinat marknadsunderskott och stigande kopparpriser.” S&P Global räknar med att underskottet på den globala marknaden för raffinerad koppar kommer att växa från 5 000 ton 2020 till mer än 200 000 ton år 2024.

Dessutom växer oro över låga lager av koppar. I slutet av april 2021 noterade råvaruanalytiker vid Bank of America att kopparlagret var på de lägsta nivåerna på 15 år och täckte bara 3,3 veckors efterfrågan. Analytikerna varnade för kopparmarknadsunderskott 2021 och 2022 och varnade för att brist på kopparförsörjning kan leda till ytterligare pristoppar när den globala ekonomin fortsätter att öppna sig efter COVID.

Detta innebär att slutanvändare kan behöva vända sig till marknaden för kopparskrot för att kompensera för leveransbristen. Ibland kallat ”världens största koppargruva” bidrar återvunnet kopparskrot avsevärt till att leverera och balansera kopparmarknaden.

Historisk kopparprisåtgärd

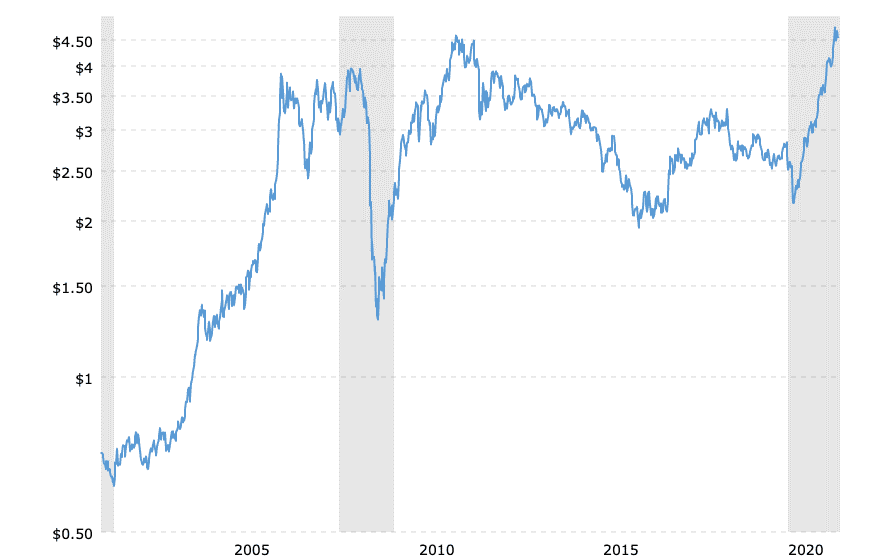

Med en tillbakablick på historiska prisåtgärder har kopparpriset haft en vild resa de senaste 20 åren.

Kopparpriset låg på 0,73 dollar i början av juni 2001 och följde den globala ekonomiska tillväxten upp till 3,91 dollar i april 2008. Naturligtvis ledde den globala ekonomiska krisen 2008 snart till en kopparkrasch som lämnade metallen vid 1,29 US dollar vid årets slut.

När den globala ekonomin började återhämta sig under 2011 noterade kopparpriserna ett nytt rekordhögt belopp på 4,58 US -dollar i början av året. Denna höjd var dock kortvarig då kopparpriset började en femårig nedåtgående trend och låg på cirka 1,95 dollar i början av 2016.

Kopparpriserna förblev ganska oförändrade under de kommande fyra åren och rörde sig mellan 2,50 och 3 dollar.

20 års kopparprisutveckling. Diagram via Macrotrends.

År 2020 pressade Coronaviruspandemins påverkan på gruvförsörjningen och raffinerat koppar priserna högre trots den ekonomiska avmattningen. Kopparpriset steg från en lägst på 2,17 dollar i mars för att avsluta året till 3,52 dollar.

År 2021 fortsatte kopparpriserna att höja förväntningarna på den ekonomiska återhämtningen och leveransbristen för att nå sitt nuvarande högsta värde. Så vad var exakt det högsta priset för koppar?

Högsta pris för koppar: 2021 ett rekordår

Koppar handlades till 4,90 US dollar för första gången någonsin den 10 maj 2021 innan den röda metallen föll tillbaka för att stänga på 4,76 USD.

Hur kom kopparpriset dit? Metallen började året på 3,55 dollar. Under det första kvartalet 2021 drev tecken på ekonomisk återhämtning och ett ökat intresse för elbilar och förnybar energi priset på koppar till rally högre och högre. Först bröt den röda metallen igenom USD 4-mitten i mitten av februari för att nå en 10-årig höjd på 4,30 USD den 24 februari. samma kvartal föregående år.

”Koppar steg kraftigt i början av 2021 och överträffade konsensusprognoser”, säger Dan Smith från Commodity Market Analytics till INN. ”Den största överraskningen var styrkan i tillverkningen av Organisationen för ekonomiskt samarbete och utveckling, med undersökningsdata som pekar på snabba expansioner i Europa och USA.”

Förväntningarna på en högre efterfrågan på koppar fortsatte under andra kvartalet bland utbudet av två av världens största kopparproducenter: Chile och Peru. I slutet av april uppmanade hamnarbetare i Chile till strejk, medan presidentkandidaten Pedro Castillo i Peru föreslog att landet skulle nationalisera gruvdriften och omarbeta landets konstitution. Resultatet var en tioårstopp för koppar, som steg så högt som 4,50 US -dollar den 28 april 2021.

I början av maj kom nyheter om att kopparlagren var på sin lägsta punkt på 15 år. Analytiker som Bank of America råvarustrateg Michael Widmer varnade för ytterligare lagerminskningar i år och in i 2022 som leder till ett underskott i kopparmarknaden.

Strax därefter nådde kopparpriset sitt nuvarande högsta topp den 10 maj innan det stängde på 4,72 dollar. Sedan dess har kopparpriserna handlat något lägre in i juni, men har lyckats hålla sig över US $ 4,50 från och med den 7 juni.

Kopparprisets rally 2021 har uppmuntrat till hausseartade känslor om ännu starkare kopparpriser framöver. Adam Rozencwajg från Goehring & Rozencwajg berättade för INN att koppar kan stiga så högt som 15 US $. ”Jag tror att det är en mycket, mycket stark tjurmarknad framför oss,” sa han.

HANetf lanserar Middlefield Canadian Enhanced Income UCITS ETF vilket ger europeiska investerare tillgångar inom aktivt förvaltad kanadensisk utdelning

GinsGlobal Tech Megatrend ETF lägger till kvantberäknings- och försvarsteknik mitt i global innovationsboom

JESE ETF investerar i Europa och filterar enligt ESG

HANetf säger att nytt index stärker 8RMY ETF:s ansvarsfulla attraktionskraft

ONVD ETP spårar NVIDIA och betalar utdelning varje månad

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Börshandlade fonder för europeiska small caps

Miners Find Their Mojo as Gold Consolidates

Levler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMiners Find Their Mojo as Gold Consolidates

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanState Street och Blackstone lanserar aktivt förvaltade CLO-ETFer i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanKärnkraftsavtal mellan Storbritannien och USA väcker förhoppningar om uranboom

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDen amerikanska aktiemarknaden är den dyraste på över 50 år, enligt Buffett-indikatorn