Nyheter

Utnyttja trenden inom Big Tech med single stock ETPs

Raj Sheth, försäljningsdirektör på Leverage Shares, lyfter fram fördelarna med att hålla korta och levererade ETP:er som satellitinnehav i en portfölj. Han berättar varför de nuvarande volatilitetsnivåerna gör det till en idealisk tid att använda dessa strategier. Med single Stock ETPs går det att erhålla andra typer av exponeringar.

För privata investerare kom Coronaviruset i framkant en långvarig oro i deras förhållande till finansinstitut. Den potentiella nackdelen med ett margin call. När aktiemarknaderna sjönk med över 25 procent i början av 2020 tvingades banker och förmögenhetsförvaltare att avveckla investerarnas positioner. Detta medförde stora förluster för de senare.

Leverage Shares erbjuder en lösning i form av börshandlade produkter med korta aktier (S&L ETP). Dessa ETP: er är byggda kring några av de mest omsatta amerikanska teknik- och finansaktierna. Tillsammans står dessa för en fjärdedel av S&P 500 och nästan hälften av Nasdaq 100.

Finns på aktier som Amazon, Apple, Microsoft, Tesla

Produkterna inkluderar aktier som Amazon, Apple, Microsoft och Tesla. Leverage Shares erbjuder både skuldsatt (2x och 3x) och kort (-1x) exponering för enskilda aktier. Leverage Shares, som ursprungligen noterades på Londonbörsen i olika valutor, erbjuder nu dessa kraftfulla ETP:er till en ännu bredare marknad.

Som Brieuc Louchard, chef för ETF: er på Euronext, säger. ”Vi är mycket glada över att kontinuerligt kunna erbjuda ett brett utbud av innovativa produkter, som utökar poolen av handelsinstrument för globala investerare. Noteringen av hävstångs-ETP: er kommer att ge avancerade verktyg till investerare av alla slag. Så att de kan dra nytta av aktietrender. Vi är glada över att välkomna de fysiskt replikerade ETP: erna från hävstångsaktier på våra marknader.”

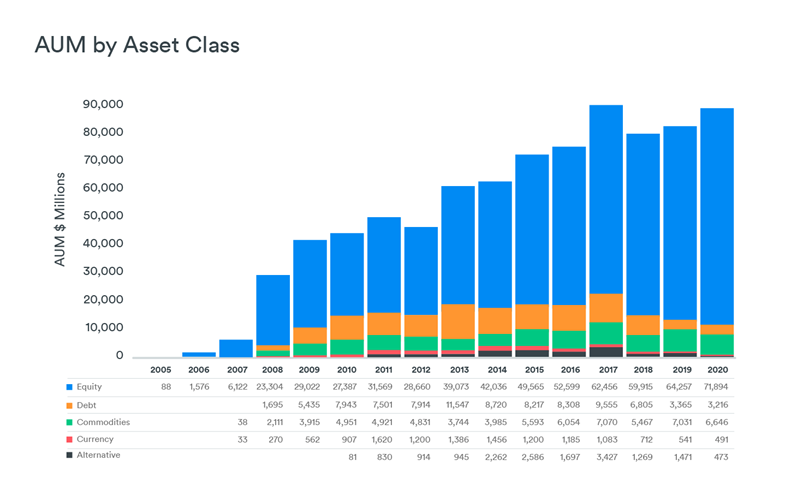

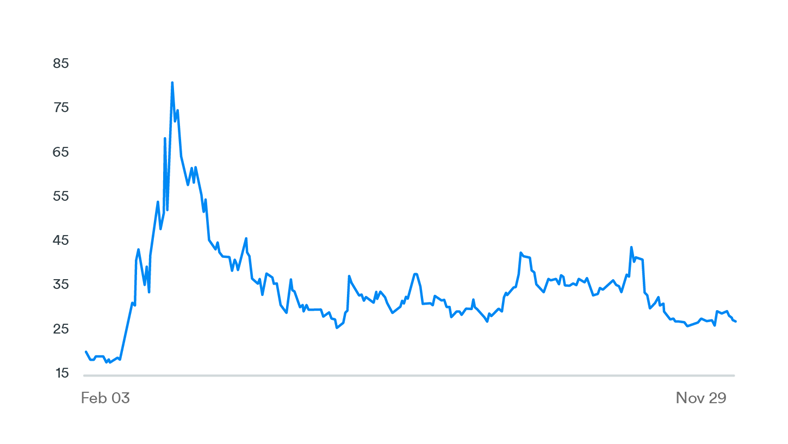

Det globala S&L ETP-landskapet Det globala S&L ETP-utrymmet består av nästan 900 produkter. De har tillgångar under förvaltning (AUM) på 89 miljarder dollar. Aktier utgör 86% av AUM i detta utrymme. I augusti 2020 var aktier med de mest populära hävstångsfaktorerna 3x, 2x och -1x.

Figur 1: Tillväxt i S&L ETP

Källa: WisdomTree

De flesta av de befintliga produkterna i S&L ETP-rymden är konstruerade kring breda index, råvaror och obligationer. Leverage Shares har justerat detta tillvägagångssätt och banat väg för ETP som ger förstorad exponering för enskilda aktier. De är utformade för att efterlikna den dagliga avkastningen för det underliggande aktiet som spåras, multiplicerat med en hävstångsfaktor.

Till exempel, om Apple-aktien steg 3% en viss dag, skulle 2x Apple ETP sträva efter att öka med 6% och 3x Apple ETP med 9% (och vice versa, exklusive avgifter).

De ”återställs” sedan i slutet av handeln och syftar till att erbjuda samma exponering dagen efter. Enligt Leverage Shares klarar deras produkter av den motpartsrisk som finns i befintliga levererade ETP:er eftersom alla deras produkter har fullt stöd av de underliggande aktierna. Det betyder att de inte har någon exponering för derivat, som swappar, med större banker (om 2008 har lärt oss något är det att ingen bank är risksäker).

Istället använder de emitteringsintäkterna och ett matchande marginallån för att erbjuda hävstångsexponeringar. Därför erbjuder deras utbud av S&L ETP:er investerare lockande och riskkontrollerade handelsverktyg samtidigt som de erbjuder förbättrat säkerhetsskydd och minskad kreditrisk.

Använd single-stock ETPs för att utnyttja momentum

Ser vi tillbaka på de senaste 12 månaderna har det varit ett berg-och dalbanaår för marknaderna. Medan både S&P 500 (SPX) och Nasdaq (NDX) blev offer för utförsäljningar, föll den tidigare nästan tre gånger så mycket från sina toppar i februari till slutet av mars. Det tekniktunga NDX har senare överträffat SPX nästan 4 till 1, med ett år tillbaka den 29 september 2020.

Med tanke på att många investerare föredrar att investera i större index som SPX och NDX som ”kärnportföljen”, lämnar denna utveckling dem med mycket lite vinster under året. När den globala ekonomin justerades i enlighet med ordern ”stanna hemma” bevisade det att de företag som klarade stormen också var de som stod för att vinna mest i efterdyningarna. Detta kan ses genom att man undersöker två ”teknikjättar” som har nästan samma vikt i NDX: Amazon (AMZN) och Microsoft (MSFT).

Medan MSFT ökade i takt med NDX under den senaste tolvmånadersperioden började AMZN att ständigt öka vinsterna över indexet från och med mars (se nedan). Om vi antar att de två instrumenten med båda hävstångseffekten för båda dessa aktier investerades i februari 2020 är resultatet av dessa ETP:er i förhållande till deras underliggande aktier ganska intressant.

Figur 2: 2x investeringar i AMZN och MSFT överträffar både underliggande och index

Även om både AMZN och MSFT överträffar NDX, tar de två ”2x” -instrumenten något olika vägar. Medan 2x Amazon ETP visar en explosiv ökning, visar motsvarande 2x instrument för Microsoft en relativt underprestation. En förnuftig användning av S&L ETP skulle utgöra ett ovärderligt och relativt billigt val för en investerares ”satellit” -portfölj som, i gengäld för en viss aktiv förvaltning av investeraren i val av ETP, kan ge värdefulla vinster för att komplettera deras totala portföljvärde.

Men, som kommer att visas, är den dagliga ”återställningsfunktionen” i S&L ETP: er lika givande för upptagningar som den straffar vid nedgångar.

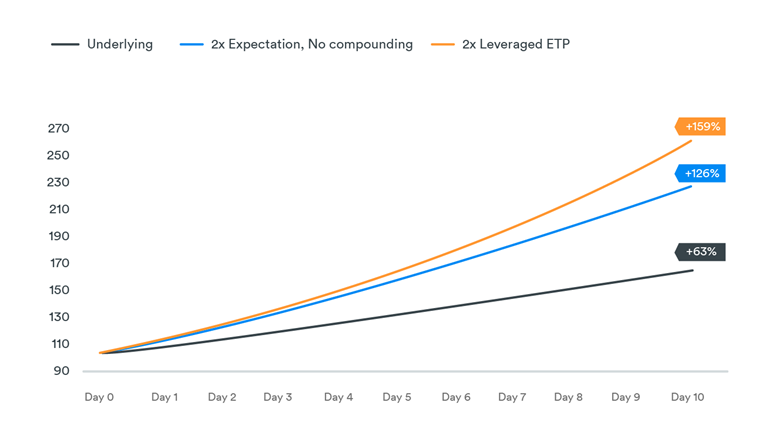

Daglig sammansättning av ETP:en

I det hypotetiska exemplet nedan överväger vi en 2x leveraged ETP på en uppåtgående trendmarknad. Den underliggande aktien stiger 5% varje dag. Från och med dag noll med en investering på 100 € skulle prestandan på 10 dagar vara så här:

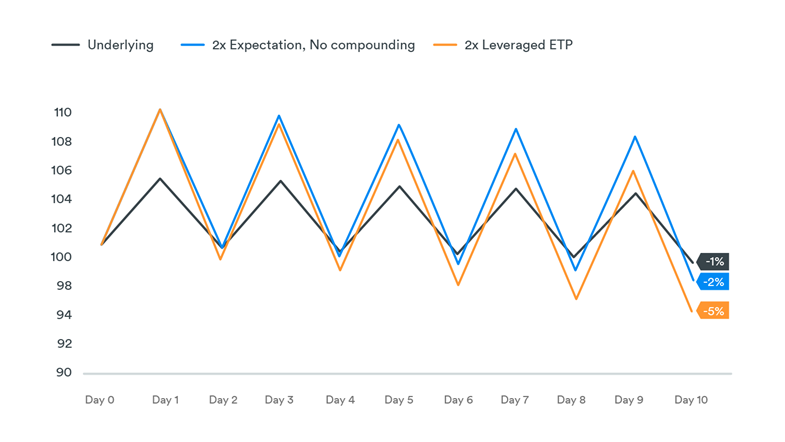

Den dagliga sammansättningsformeln adderar nästan 33% i vinster under en 10-dagarsperiod jämfört med förväntningarna om en 2x investering i den underliggande tillgången. Under dagar med hackiga marknader skulle de kontinuerliga svängningarna ha en negativ inverkan på ETP:ns prestanda. En ökning med 5% på en enda dag följt av en minskning med 5% nästa dag skulle det resultera i en 10-dagars prestanda enligt följande:

Från dessa illustrationer kan det sammanfattas att ”trenden är din vän” när det gäller ETP:er med hävstång.

Volatilitetsvy för teknikaktier

För närvarande visar CBOE Nasdaq 100 Volatility Index (VXN), ett mått på marknadens förväntningar på 30-dagars volatilitet för Nasdaq 100-index, varken en minskande trend i volatilitet eller en brant stigning som den som ses tidigare i år.

Figur 5: CBOE:s volatilitetsindex är allmänt kända som ”skräckindex” eftersom de representerar handlarnas känslor om framtiden

VXN:s nivåer i mars var liknande de som sågs under den globala finanskrisen 2008. Sedan dess har indexet återgått till 30-talet, vilket indikerar en återgång till normalitet. Detta intervall anses vara det genomsnittliga förväntade intervall. En historisk indikation på traderns samförstånd om att de förväntar sig en sund mångfald i rörelsen av tillgångspriser.

Detta utgör en idealisk miljö för daghandlare att använda S&L ETP:er, som är av högsta nytta när de används på kort sikt under aktiv tillsyn. En nedgång under 30-talet till 10-talet skulle innebära att prisklasserna för underliggande tillgångar skulle vara mycket snäva. Detta skulle göra handel mycket restriktiv.

De nuvarande volatilitetsnivåerna signalerar en idealisk miljö för daytraders att använda S&L ETP:er, som är av högsta nytta när de används på kort sikt under aktiv tillsyn. Med väsentligt minskade risker och kostnader har en kräsna privata investerare som använder Leverage Shares produkter verkligen mycket mer att vinna.

Om volatilitetsnivåerna skulle öka igen, kan Leverage Shares -1x ETP-sortiment användas för att säkra nedåtrisker i tekniskt tunga portföljer. ” Att skärpa reglerna kring levererade produkter upprepar helt enkelt en annan branschtrend – en övergång till öppenhet och säkrare handelsverktyg. Leverage Shares fysiskt stödda ETP: er handlas som alla andra aktier eller ETF. De begränsar förlusterna till det investerade beloppet. Dessutom har de en dedikerad market makers. Detta gör att investerare kan komma in och ut ur positioner med snäva spreadar hela handelsdagen.

Leverage Shares single stock ETPs finns tillgängliga för handel på Euronext Amsterdam i EUR. I dagsläget går det inte att handla dessa produkter hos de svenska nätmäklarna, men de går att handla hos till exempel IG.

JP Morgan noterar en aktiv fond som investerar i indiska företag

BJLX ETF hållbara företagsobligationer med förfall 2032

IncomeShares strategiuppdatering: Kontantsäkrad säljoptioner plus aktie

GQEU ETF satsar på en aktiv förvaltning av europeiska aktier

Palantir har ökat intäkterna varje kvartal

Börshandlade fonder för globala utdelningsaktier

Vilken ETF för Europas försvarsindustri är bäst?

8 nya IncomeShares ETPer kommer till Tyskland

De bästa ETFerna för att investera i artificiell intelligens (AI)

HANetf och REX-Shares lanserar tre ETFer i Europa

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för globala utdelningsaktier

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanVilken ETF för Europas försvarsindustri är bäst?

-

Nyheter2 veckor sedan

Nyheter2 veckor sedan8 nya IncomeShares ETPer kommer till Tyskland

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa ETFerna för att investera i artificiell intelligens (AI)

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf och REX-Shares lanserar tre ETFer i Europa

-

Nyheter5 dagar sedan

Nyheter5 dagar sedanDe börshandlade fonderna som lockade mest i sommarvärmen

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanFastställd utdelning i MONTDIV juli 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanAXA noterar två kortfristiga ränte-ETFer på Xetra

Pingback: Fem skäl till att Tesla kan vara undervärderad - ETF-marknaden