Nyheter

Utlåning av börshandlade fonder: En ännu mer lukrativ metod än värdepapperslån?

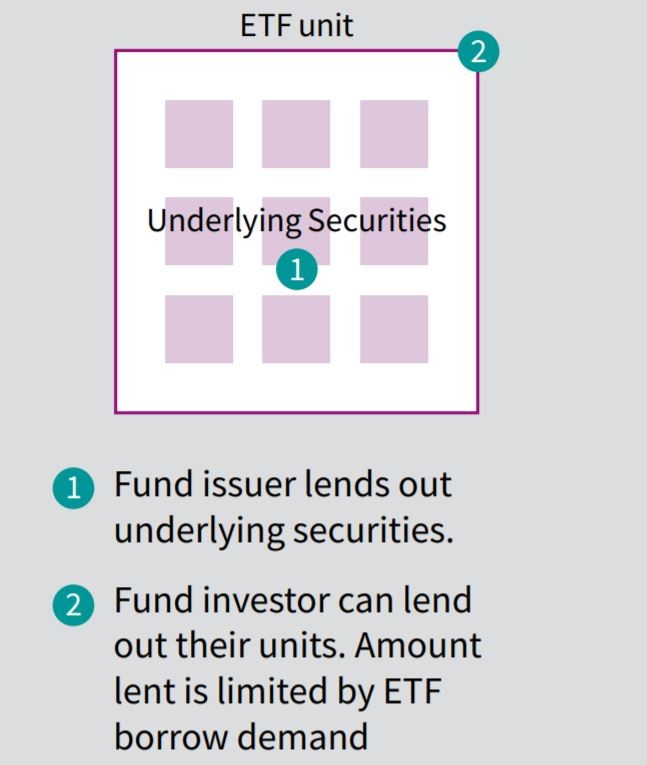

En relativt ny metod för att generera alfa i ETF:er börjar ta eld i Europa som kan visa sig vara ännu effektivare än värdepappersutlåning. Istället för att emittenter lånar ut de underliggande tillgångarna i en ETF, är processen för ETF-utlåning när en investerare ägnar sig åt utlåning av börshandlade fonder, ett drag som kan generera tvåsiffrig avkastning.

Tillväxtpotentialen på denna marknad är betydande, enligt IHS Markit, som hävdar att det finns många anledningar till varför fysiska ETF-enheter skulle vilja lånas.

Utlåningsmöjligheterna varierar beroende på vilka instrument som används

Källa: IHS Markit

Dessa inkluderar investerare som vill säkra tillgångar som spåras av en ETF, marknadsgaranter som är aktivt involverade i prissättningen av ETF:erna och det växande antalet derivat som spårar ETFer.

”Även om ETF:er har funnits i över två decennier nu, är tillgångsklassen fortfarande relativt underrepresenterad på marknaden för värdepapperslån, vilket innebär att den växande poolen av investerare som vill låna ETFer ofta kämpar för att få tag på de mest efterfrågade linjerna, ” betonade IHS Markit.

Bristen på ETF-utlåning för marknadsgaranter är också ett problem eftersom det kan vara en kamp att korta många ETFer i Europa, särskilt jämfört med USA.

”I många fall gör bristen på lånetillgänglighet att ETFer handlas till en premie tills en marknadsgarant slutligen skapar ETF för att täcka blankningarna.”

IHS Markit sa att intäkterna från ETF-utlåning – som görs av investerarna själva – kan ”väldigt överväga” de som tjänas in från emittenternas program för värdepappersutlåning, en process som oftare förknippas med ETF-omslaget.

Ett sådant företag som har åtagit sig ETF-lån är AJ Bell. Enligt företagets chef för investeringsförvaltning Matt Brennan började AJ Bell låna ut ETFer för ungefär ett halvår sedan efter tre års analys av marknaden.

När han talade vid ETF Streams Big Call: Fixed Income ETFs-evenemang förra månaden, sa Brennan att ETF-lånemarknaden i Europa har vuxit från cirka 30 miljarder USD till 70 miljarder USD under den tid de har övervakat utrymmet.

Att låna ut sina ränte-ETFer, i synnerhet, har varit en särskilt lukrativ process, sa Brennan, särskilt i den lågavkastande miljön som investerare befinner sig i.

”Att leta efter alfa kommer aldrig utan risker men vi känner att engagera sig i ETF-utlåning … är ett bra sätt att förbättra avkastningen,” sa han.

”Vårt tillvägagångssätt är att diversifiera motparterna och begränsa det belopp vi lånar till 15 procent av den totala portföljen. High yield, euroföretag och amerikanska statsobligationer är områden där avkastningen har varit stark.”

Ett fokusområde för investerare är kompatibiliteten för värdepappersutlåning i ESG ETF-utrymmet mitt i oro för att denna process underlättar blankning av de underliggande tillgångarna och lämnar emittenter utan omröstning vid resolutioner.

På emittentsidan har DWS startat utlåning av värdepapper på ett antal ESG-ETF i år i en process som företaget uppger att de följer sina ESG-standarder.

På ETF-utlåningssidan sa Brennan att investerare kan tjäna dubbelt på att låna ut ESG ETFer jämfört med vanliga ETFer som kan skapa ”ett ännu större moraliskt dilemma”.

”Det är viktigt att förstå vilka motparter du lånar ut till [med ESG ETFer] och värdepapperen används inte för ”dåliga” syften”, betonade han.

ETF-lånemarknaden kommer utan tvekan att utvecklas snabbt under de närmaste åren eftersom fler investerare – lockade av löftet om ännu större avkastning än värdepappersutlåning – startar processen, men frågor kring ESG och hur ETF-enheterna används av låntagare finns kvar.

Strategy (MSTR) steg med cirka 5 % igår – och är nu upp cirka 10 % från sin ”botten” i september.

Hittills är det lägsta läget högre än det lägsta läget tidigare i år. Samtidigt kan RSI (relative strength index) potentiellt bilda ett lägre lägsta.

Den tekniska termen för detta är dold hausseartad divergens.

Så här fungerar det. RSI-linjen i diagrammet jämför de genomsnittliga vinsterna under ”uppåtgående veckor” med de genomsnittliga förlusterna under ”nedåtgående veckor” under de senaste 14 veckorna. Eftersom RSI nu är lägre betyder det att de genomsnittliga förlusterna har ökat i förhållande till de genomsnittliga vinsterna.

Med andra ord har säljtrycket ökat i ”relativ styrka” kontra köptryck (enligt indikatorn).

Men trots all denna säljstyrka har MSTR fortfarande stigit i pris totalt sett.

IncomeShares MicroStrategy Options ETP säljer säljoptioner på MSTR-aktier i syfte att generera månatlig inkomst. Den har också exponering mot aktiens prisrörelser.

ONCE ETP spårar den schweiziska dagslåneräntan och hedgas i euro

Strategy (MSTR) steg med cirka 5 %

7MAG ETP ger månatlig utdelning tack vare optioner

HANetfs VD kommenterar kärnkraftsavtalet mellan Storbritannien och USA

WMSE ETF en global momentumfond som handlas i euro och pund

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader