Nyheter

Tre stora skillnader mellan Irland och Luxemburg för hemvist för ETFer

ETF:er är gränsöverskridande produkter med försäljningsrekord i flera länder. I Europa finns det 12 olika länder för hemvist för ETFer, men Luxemburg och Irland är de föredragna leverantörerna. Irland, med 628,6 miljarder euro, är den största ETF -bostaden för förvaltade tillgångar. De följs av Luxemburg (226 900 miljoner), Tyskland (61 700), Frankrike (32 800) och Schweiz (32 500).

Enligt Detlef Glow beror orsaken till det stora antalet hemvister på vissa leverantörers ansträngningar att betjäna specifika investerare i specifika länder.”För att göra detta måste de ta hänsyn till lokala bestämmelser, särskilt när det gäller skatter. Detta kan tvinga dem att starta en börshandlad fond på en specifik adress ”, förklarar Refinitivs analysdirektör.

Vissa ETF -marknadsförare i Europa fokuserar också bara på sina specifika marknader och har sina produkter hemmahörande endast i dessa länder.

Med tanke på att ETF:er är riktiga gränsöverskridande produkter som vill dra full nytta av UCITS-passporteringen, som gör det möjligt för dem att registrera sig för försäljning i flera EU-länder, är Irlands och Luxemburgs dominans som hemvist inte förvånande. Speciellt eftersom lokala fondföreningar i dessa länder (Irish Funds och ALFI) erbjuder sina medlemmar stöd för sina internationella fondfördelningsinsatser inom och utanför EU.

Skillnad på tillgångsslag

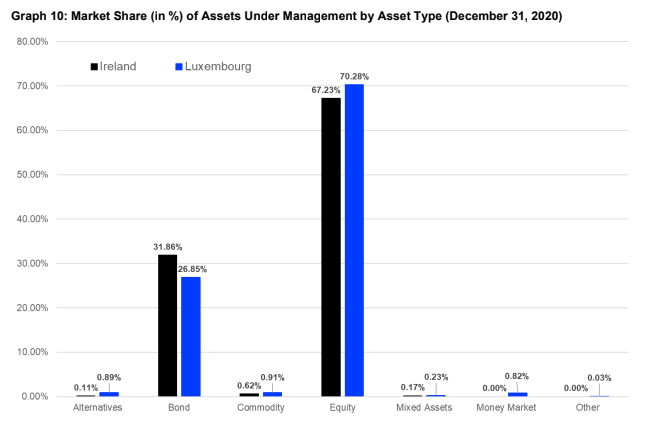

Med tanke på att Irland (63,59% av tillgångarna) och Luxemburg (22,96%) står för 86,55% av de totala förvaltade tillgångarna i den europeiska ETF -industrin är det värt att titta på produkttypernas struktur i dessa två adresser. Enligt Glow är den första skillnaden mellan de två i tillgångsslag som används av ETF:er med hemvist i båda länderna. ”Det finns inga penningmarknadsprodukter eller duvhål i den andra kategorin med hemvist i Irland, medan dessa produkter har en marknadsandel på 0,82% respektive 0,03% av tillgångarna i storhertigdömet.”

Källa: Refinitiv Lipper.

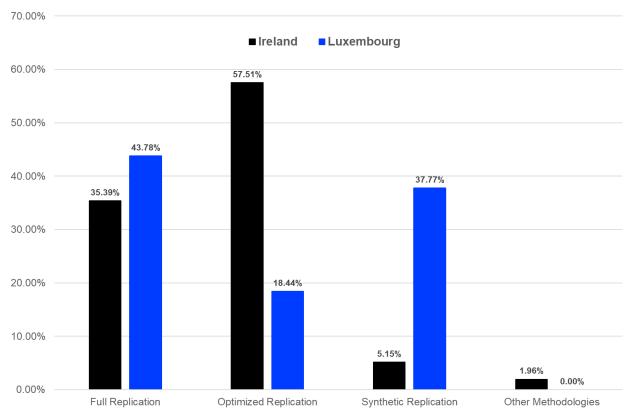

Skillnader på typ av replikering

En syn på marknadsandelarna för de olika metoderna för hantering av tillgångstillgångar visar en större skillnad mellan Irland och Luxemburg. Även om optimerad är den föredragna replikeringsmetoden för ETF:er med hemvist i Irland (57,51% av förvaltade tillgångar), har denna metod den lägsta marknadsandelen av förvaltade tillgångar i Luxemburg (18,44%).

”ETF:er som använder full replikation äger de flesta tillgångar som förvaltas av produkter med Luxemburgs hemvist (43,78%). Denna strategi är dock den näst mest använda replikationsmetoden av börshandlade fonder med hemvist i Irland (35,38%) ”, understryker experten.

ETF:er som använder syntetisk replikation, särskilt swapbaserade metoder, äger 37,77% av förvaltade tillgångar i Luxemburg. Däremot är dess marknadsandel i Irland bara 5,15%. Dessutom motsvarar 1,96% av förvaltade tillgångar i Irland ETF som använder andra replikeringsmetoder.

Enligt Glow beror skillnaderna i replikeringsmetodiken mellan Irland och Luxemburg på investerarnas preferenser, liksom på reglerings- och skattemässiga skillnader mellan dessa två hemvist för ETFer, eftersom dessa skillnader kan användas för att optimera avkastningen för respektive ETF- och ETF -leverantör förtjänst.

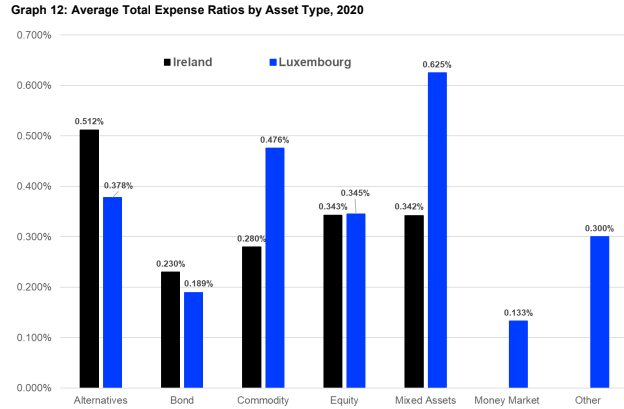

Kostnadsskillnader

En mer detaljerad analys av genomsnittliga totala kostnadskvoter (TER) för ETF:er med hemvist i Irland och Luxemburg efter tillgångstyp visar några skillnader mellan de två hemvisterna. Den genomsnittliga TER för aktie -ETF:er är likartad i båda hemmen. I ränteprodukter finns det dock skillnader. De med hemvist i Irland är dyrare än deras luxemburgska motsvarigheter.

”När man tittar på dessa siffror måste man ta hänsyn till att de representerar det enkla genomsnittet av TER. Denna bild förväntas förändras om ett tillgångsvägt genomsnitt beräknas, eftersom några av de viktigaste typerna av tillgångar (räntor och aktier) har betydligt lägre än genomsnittliga totala kostnadskvoter ”, avslutar analyschefen för Refinitiv.

Källa: Refinitiv Lipper.

Enligt Glow beror skillnaderna i replikeringsmetodiken mellan Irland och Luxemburg på investerarnas preferenser, liksom på reglerings- och skattemässiga skillnader mellan dessa två hemvist för ETFer, eftersom dessa skillnader kan användas för att optimera avkastningen för respektive ETF- och ETF -leverantör förtjänst.

Källa: Refinitiv Lipper.

STABLE ETP Europas första Stablecoin ETP

The Justice Company lanserar en ETF med hög utdelning

CEMV ETF spåra emerging markets med en swap

Ny kvartett ETFer från Goldman Sachs på Xetra i dag

AFDE ETF ger exponering mot statsobligationer som följer inflationen

Boreas satsning på innovativa, tematiska investeringar

HANetf säger att drönare är den försvarssektor du inte kan ignorera

Månadsutdelande fonder fortsätter att locka investerarna mest

Fastställd utdelning i MONTDIV april 2026

Anslut dig till kvantrevolutionen med Lunates nya ETF på Xetra

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBoreas satsning på innovativa, tematiska investeringar

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf säger att drönare är den försvarssektor du inte kan ignorera

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMånadsutdelande fonder fortsätter att locka investerarna mest

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFastställd utdelning i MONTDIV april 2026

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanAnslut dig till kvantrevolutionen med Lunates nya ETF på Xetra

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanXUML ETF återspeglar resultatet för amerikanska företag med stort börsvärde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBitcoin for beginners: 4 things to know before investing

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanXUDY ETF är en defensiv satsning på amerikanska företag med hög aktieägaravkastning