Nyheter

Tomater, en färsk råvara som ständigt ökar i intresse

När de första kolonisterna kom till Nordamerika levde de länge i tron att den röda tomaten var giftig. Det dröjde emellertid inte länge innan de ändrade uppfattning och redan i mitten av 1700-talet hade tomater positionerats som ett populärt inslag i den amerikanska dieten. Texten i denna artikel avser i första hand tomatodlingen på den nordamerikanska marknaden eftersom vi inte kunnat finna bra övergripande data avseende den svenska marknaden.

2004 producerades det i USA mer än 2 miljoner ton tomater för försäljning i dagligvaruhandeln och 12 miljoner ton till processindustrin. Tomatindustrins två delmarknader är, även om det i grund och botten är samma råvara, strikt uppdelade. Processindustrin står, i fråga om volym, för större delen av den årliga produktionen, medan dagligvaruhandelns efterfrågan på färska tomater är värd mer i monetära termer.

Produktion

I USA är de två största producentstaterna Florida och Kalifornien som tillsammans står för mer än två tredjedelar av alla de tomater som säljs färska. Det förekommer emellertid kommersiellt odling av tomater i mer än 20 olika stater i USA. I Kalifornien odlas färska tomater i flera olika stater nästan hela året, vintern undantaget. San Diego är den ledande producenten vår och höst medan Fresno dominerar sommarproduktionen. I Florida odlas denna gröda under perioden oktober till och med juni, där större delen av skörden sker i april och maj samt november till januari. Vintertid är det framförallt importerade tomater från Mexiko som svarar för efterfrågan i de västra delarna i USA medan Florida förser de östra delarna av landet. Därmed kan det säljas färska tomater året runt i butikerna.

Marknaden för färska tomater är, i alla fall i USA, väldigt oligopolistisk och det är ett relativt litet antal företag som kontrollerar marknaden vilket gör att dessa firmor har en betydande påverkan på priset. Under 1997 fanns det på den amerikanska marknaden färre än 1.000 företag som var verksamma inom produktionen och mindre än 50 transportföretag som kontrollerade tomaternas väg till grossister, detaljister och livsmedelsindustrin. En stor del av sektorn är dessutom vertikalt integrerad, där flera företag äger och kontrollerar hela eller delar av produktionslinjerna som odlingsföretag, förpackningsföretaget och transportkedjorna.

Efterfrågan

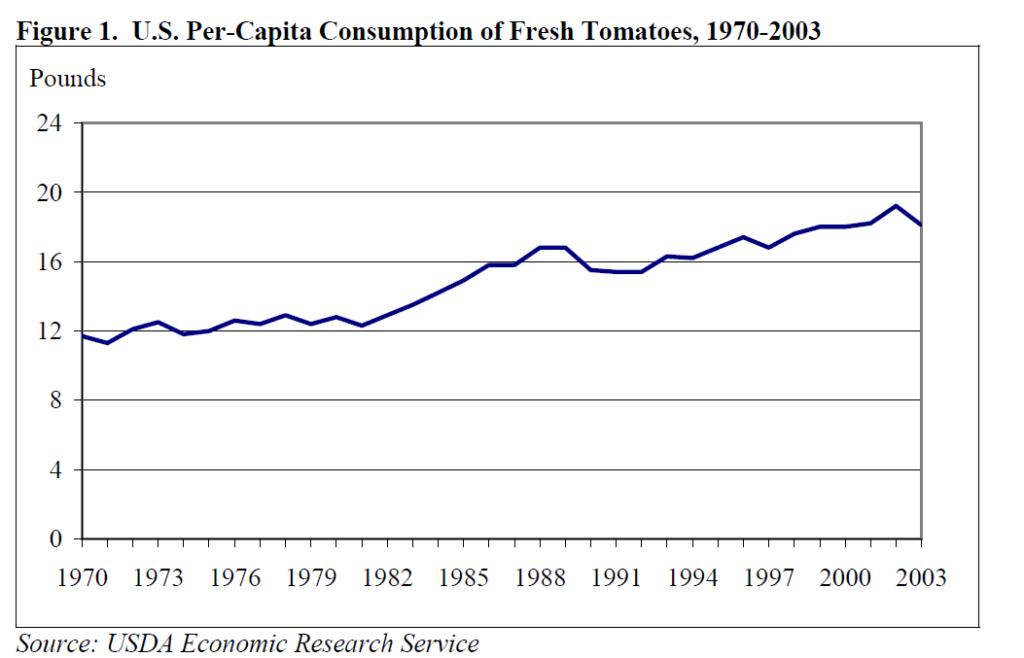

Per capita konsumtionen på den amerikanska marknaden har ökat de senaste årtiondena. Den genomsnittliga konsumtionen av tomater och person uppgick 1981 till 6,52 kilogram, och har ökat till 10,2 kilogram 2003 vilket framgår i figur ett nedan där siffrorna anges i pound.

En del av den ökade konsumtionen kan förklaras av det stora intresset av att använda denna råvara färsk i hämtmat som sallader, smörgåsar och wraps, förbättrade och utvecklade tomatsorter samt immigranter som i en högre utsträckning använder sig av en mer vegetabilisk diet. Tomater har även fått namn om sig att vara näringsriktig mat som innehåller vitaminerna A och C samt antioxidanter. Enligt studier som har presenterats av California Tomato Commission kan en hög andel tomater i kosten utgöra ett skydd mot vissa sorters cancer.

Export

Även om USA har varit en nettoexportör av färska tomater de senaste årtiondena så har landets export ökat betydligt och uppgick 2004 till 174 miljoner USD. De övriga länderna i The North American Free Trade Agreement (NAFTA), Kanada och Mexiko, är de största mottagarna av tomater från USA, och inte mindre än 80 procent av landets tomatexport gick till Kanada under 2004, medan 13 procent gick till Mexiko.

När det gäller den globala exportmarknaden för färska tomater är Nederländerna utan konkurrens den största aktören. Landets export överträffar den närmaste konkurrenten med närmare 125 miljoner USD och uppgick 2003 till närmare en miljard dollar en ökning på närmare 70 procent sedan 2000. Världens näst största exportör är Spanien som under 2003 exporterade tomater för 875 miljoner USD. Spanien är tät följda av Mexiko som exporterade för 868 miljoner USD samma år. USA rankar sexa på denna lista med en total export på 192 MUSD.

Utbud

Enligt statistik från National Agriculture Statistical Service (NASS), uppgick värdet av den amerikanska marknaden för färska tomater till 1,3 miljarder USD, den näst största delmarknaden av alla grönsaker efter grönsallad (2,1 miljarder USD).

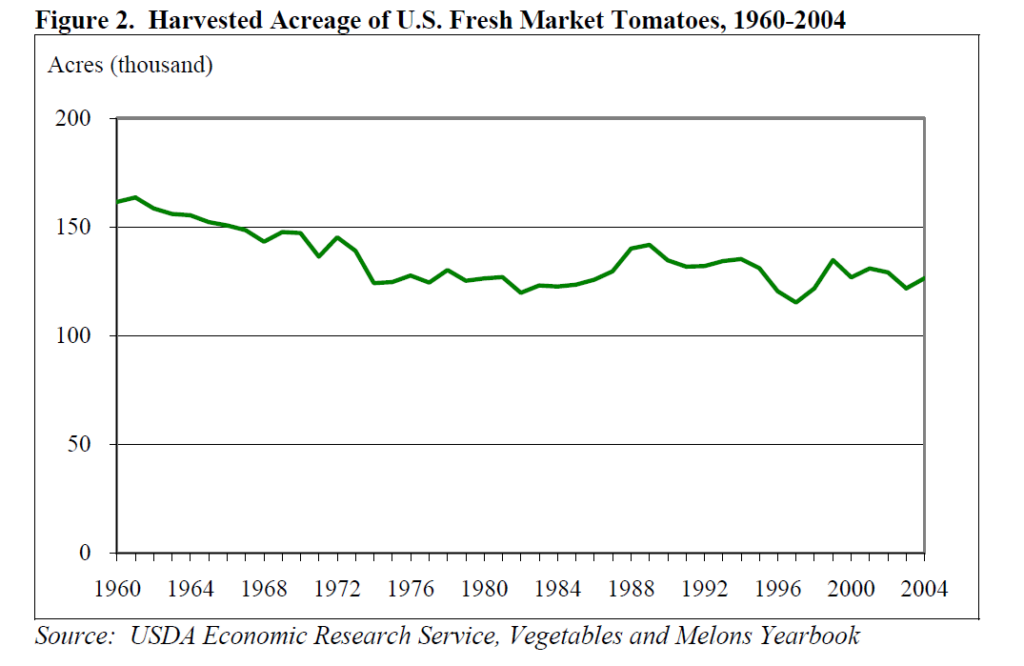

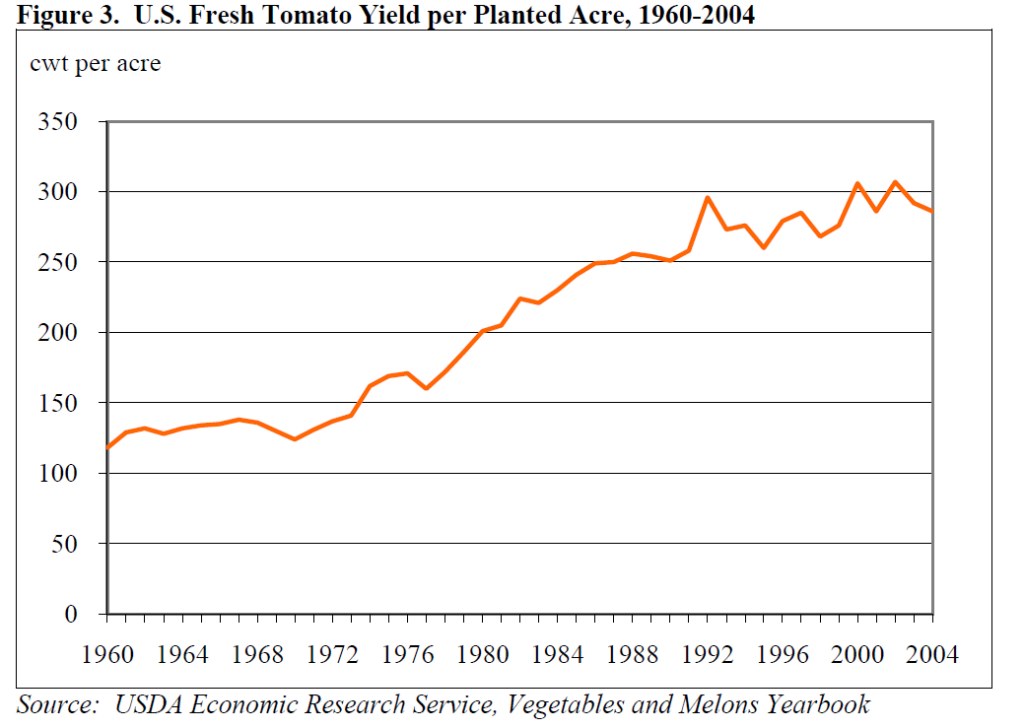

Statistiken avseende avkastningen per hektar är förvirrade eftersom många producenter väljer att inte odla – eller i vissa fall skörda – tomater när priserna är låga. Trots detta går det att konstatera att avkastningen i form av skördade färska tomater per odlad hektar har ökat de senaste åren, från mindre än 118 cental (hundravikt) 1960 till som mest 307 cental (hundravikt) år 2002 vilket framgår av figur 3.

Den största ökningen i skördad volym inträffade under 1980-talet som en effekt av införandet av högavkastande tomatsorter och bevattningssystem. Priserna på färska tomater är särskilt känsliga för överskott och utbudsbrist, vilket under det senaste decenniet har orsakat anmärkningsvärda variationer prisbilden.

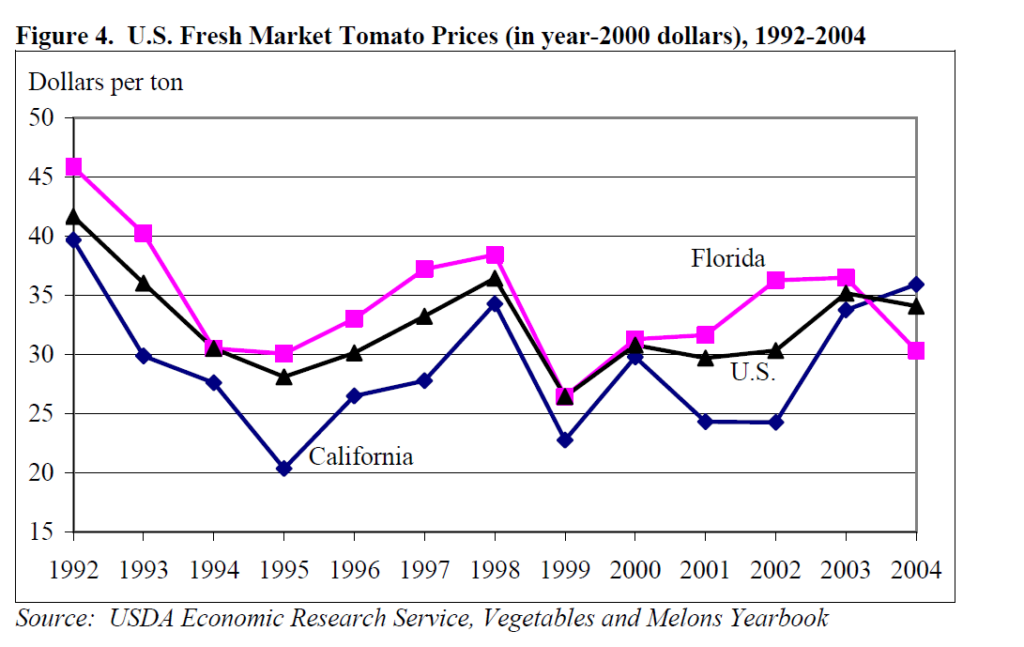

Generellt sett så har tomaterna från Florida prissatts högre än tomaterna från Kalifornien eftersom Floridas vinterskördar når marknaden när utbudet är lågt. Dåligt väder och ett minskat utbud under perioden oktober till november 2004 ledde emellertid till att priserna på Kalifornientomater kom att överstiga det för tomater från Florida.

Säsongsvariationer fortsätter att vara den viktigaste faktorn som styr den del av industrin som är fokuserad på färska tomater, med en hög produktion under sommarmånaderna och låga skördar under vintermånaderna.

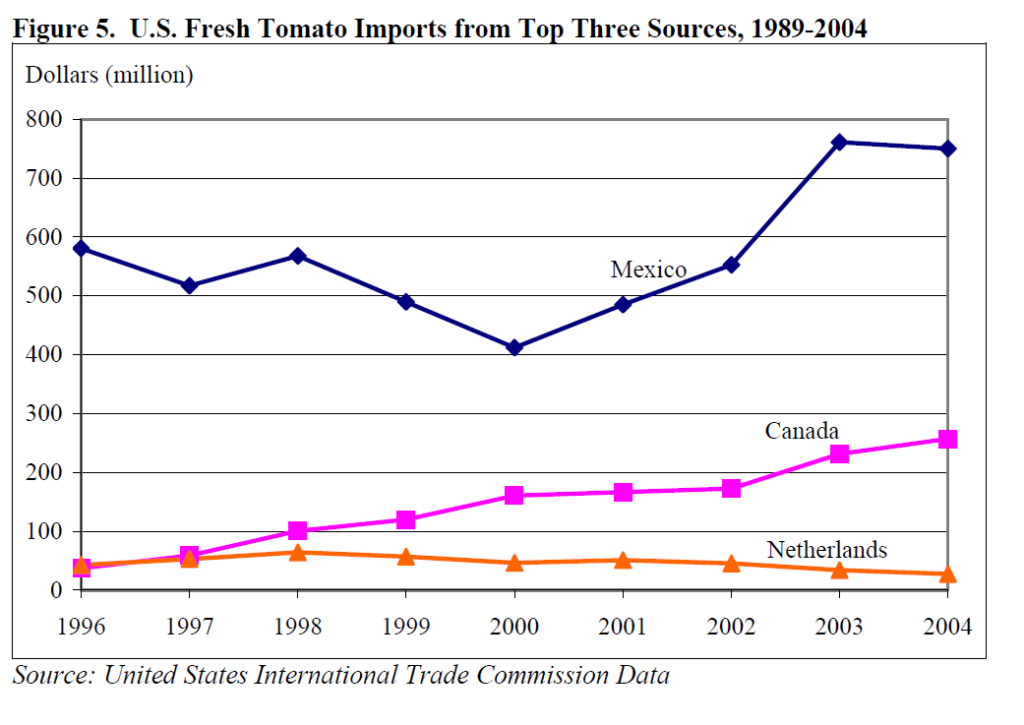

Import

Importen har bidragit till att upprätthålla en hög nivå på tomatkonsumtionen i USA under många år. Under 2004 uppgick den amerikanska nettoimporten av tomater till nästan 900 miljoner USD.

Kanada ochMexiko, USAs handelspartners inom NAFTA är de viktigaste källorna till denna export, följt av Nederländerna vars skördar är den tredje största källan)

Efter införandet av det nordamerikanska frihandelsavtalet, NAFTA 1994, togs vissa tullar bort under en period om fem år, medan andra avvecklades under en tioårsperiod till och med 2003. Även om Mexiko var en betydande handelspartner redan införandet av NAFTA så ökade värdet av den totala importen av tomater från Mexiko med 138 procent under åren 1993 till och med 2004. Under 2004 bedöms importen från Mexiko ha uppgått till 750 MUSD.

Även importen av tomater från USA ökade kraftigt. 1989, det år som det kanadensisk-amerikanska handelsavtalt CUSTA infördes till och med 2004 ökade importen av tomater från Kanade till USA med 889 procent till 257 MUSD. År 2004 svarade Kanada och Mexiko för mer än 95 procent av USAs import av tomater till ett värde på 1 miljard USD.

Eftersom den amerikanska odlingen av tomater är säsongsbetonad är de mexikanska odlingarna den huvudsakliga leverantören av tomater till amerikanska konsumenter under vår, höst och vinter medan det är Kanada som svarar för utbudet under sommarmånaderna. Tidigare var även Kuba en viktig handelspartner när det gällde tomater, men importen från denna karibiska ö upphörde under 1960-talet i samband med den så kallade Kuba-krisen. Den bristande produktionen av tomater vintertid har fått odlare i såväl Mexiko som i Florida att öka sin produktion av tomater under dessa månader i syfte att kapitalisera på de högre priserna under denna säsong.

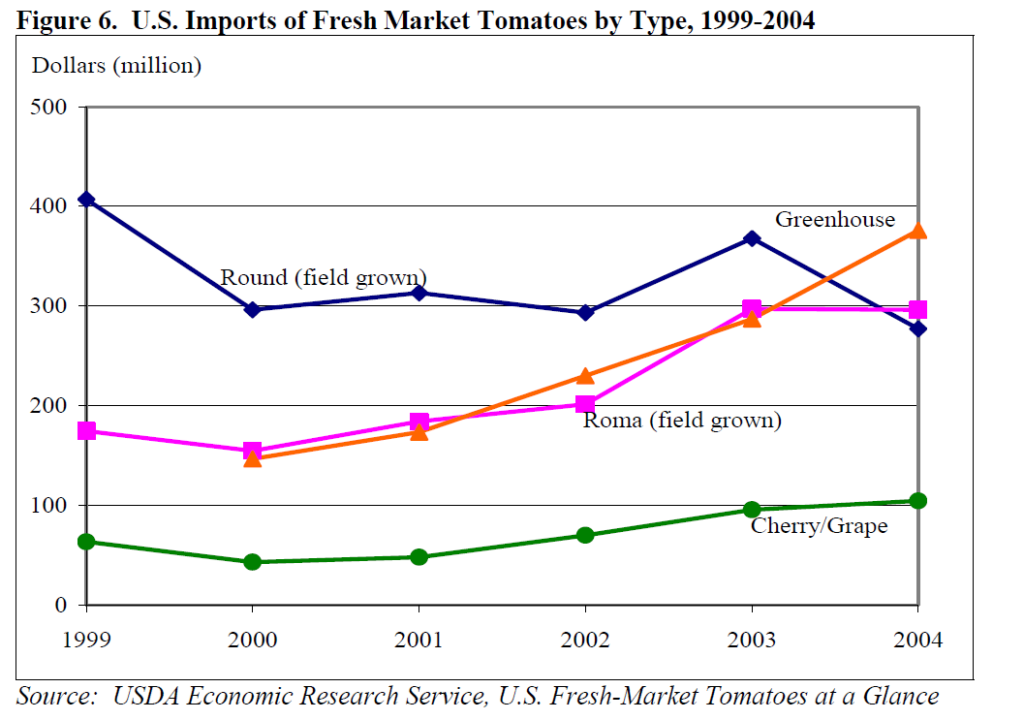

Växthus adderar värden till producenterna

Framväxten av växthusodlade tomater har gjort att marknaden för färska tomater har ändrats. Växthusodlade tomater tillåter producenter att odla färska tomater på ett strukturerat sätt, bland annat med hjälp av olika metoder för klimatkontroll och alternativa jordsorter. Växthusodlingen ger tomater med ett enhetligt utseende och kvalité, en ökad produktion per avkastning som dessutom gör det möjligt att producera tomater året om.

USA är för närvarande den största konsumenten av växthusodlade tomater per capita, och tar emot tomater från såväl EU, Mexiko och Kanada som alla har blivit betydligt större producenter av denna typ av gröda. Under 2005 var USAs import av växthusodlade tomater större än landets inhemska produktion.

En stor del av den ökade tomatkonsumtionen, och därmed också importen i USA, har tillskrivits det senaste decenniets ökade intresse för högkvalitativa råvaror, till exempel de nischmarknader som vuxit fram, bland annat den för kvisttomater. Dessa odlas endast i växthus och har vunnit en otroligt stor popularitet under de senaste åren.

Under de senaste åren har den amerikanska och kanadensiska växthusproduktionen börjat stabiliseras och blivit mer konventionell vilket har lett premierna på dessa tomater har börjat minska. Det uppskattas att 90 procent av den kanadensiska produktionen är växthusodlad. Den mexikanska produktionen av växthusodlade tomater fortsätter att öka i andel, och står i dag för cirka tio procent av landets totala produktion. Den mexikanska produktionen har en komparativ fördel som ges av lägre arbetskostnader och gynnsamt väder under vinterns produktion men höga kapitalinvesteringar och oerfarna ledning har förhindrat Mexiko från att uppnå en större andel.

Utbyggnaden av växthusen med dess kapitalintensiva investeringar och heterogena produktionsmetoder har lett till handelstvister mellan Mexiko, Kanada och USA, medlemmarna i NAFTA, där definitionerna av vad en växthusodlad tomat är. I förhållande till den mexikanska industrin använder sig odlarna i USA och i Kanada typiskt av en högre och dyrare form av teknik, till exempel i form av klimatkontroll och hydrokulturer som alternativ till jord. Högkostnadsproducenter försöker få till stånd en skillnad mellan hög- och lågkostnadstomater och istället omdefiniera de växthusodlade tomaterna. Vissa kritiker anser att detta är ett försök till en protektionistisk politik med syfte att skydda högkostnadsproducenterna.

Nyheter

Fidelity International utökar sitt Research Enhanced ETF-utbud med ny Paris-Aligned aktiestrategi

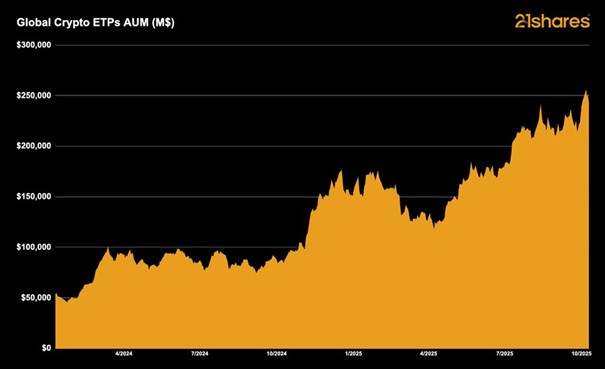

I början av året förutspådde 21shares att krypto-ETPer skulle driva ytterligare institutionell adoption och nå 250 miljarder dollar i förvaltat kapital globalt. Den milstolpen har just nåtts.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Fidelity International utökar sitt Research Enhanced ETF-utbud med ny Paris-Aligned aktiestrategi

Globala krypto-ETPer förvaltade tillgångar når 250 miljarder dollar

YGLD ETP spårar priset på guld och ger en löpande avkastning

Investera i Stacks med en börshandlad produkt

VALOUR FLR SEK följer priset på kryptovalutan FLR

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

IN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

De bästa lågvolatilitets ETFer på marknaden

PLTY ETP utfärdar optioner mot aktier i Palantir

Time in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIN0A ETF spårar S&P 500 med fokus på företag med höga ESG-betyg

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanPLTY ETP utfärdar optioner mot aktier i Palantir

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTime in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar kopparuppgången

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential