Nyheter

The Biggest Liquidations Since FTX: What Led to It and What to Keep an Eye On?

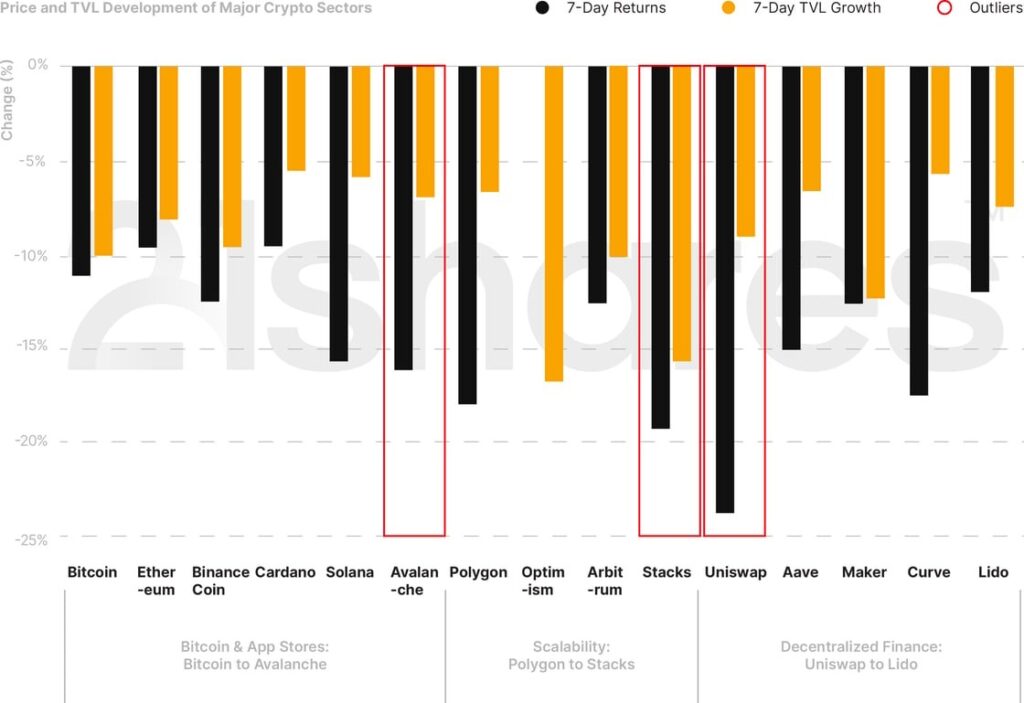

Once more, markets witnessed a downturn in the past week. It was seemingly triggered by a combination of factors, including rumors surrounding SpaceX’s potential Bitcoin sale, the Securities and Exchange Commission (SEC) appealing against the July 13 Ripple order, and various other significant macroeconomic events. Bitcoin and Ethereum fell by 11.16% and 9.58%, respectively, over the past week. As seen below, the cryptoassets that suffered the most within the major crypto categories were Uniswap (-23.8%), Stacks (-19%), and Avalanche (-16%), over the past week.

Figure 1: Weekly Price and TVL Developments of Cryptoassets in Major Sectors

Source: 21Shares, CoinGecko, DeFi Llama. Close data as of August 21, 2023.

3 Things to Remember in Markets this Week:

• Biggest On-Chain Liquidations Since FTX

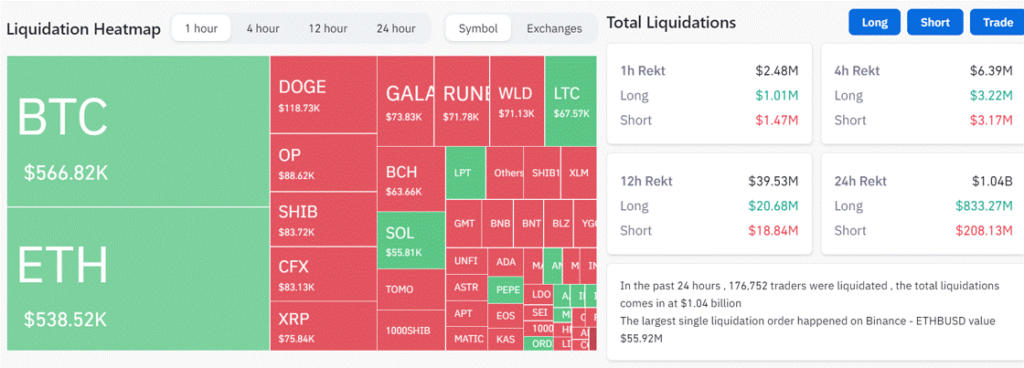

On August 17, the crypto market experienced approximately $1.04B in liquidations. Among these, about $833M were long positions, with multiple factors contributing to the chain reaction of liquidations. Notably, the Fed’s meeting minutes highlighted persistent inflation and revealed the possibility of further interest rate hikes. This was further compounded by higher US long-term bond yields and the hawkish Fed stance, fostering a risk-averse sentiment in the short term. The impact wasn’t just limited to crypto as stocks also suffered last week, which holds especially true as Bitcoin has regained its positive correlation with S&P500 and Nasdaq, implying that the three markets are moving again in tandem.

Moreover, the market downturn was exacerbated by erroneous reports of SpaceX liquidating its Bitcoin holdings. While many on social media speculated about a potential sell-off, it’s important to note that write-downs are a standard accounting practice and do not necessarily imply that the investments have been sold or liquidated. In addition, global markets experienced a mild shock due to news of Evergrande’s bankruptcy filing under US Chapter 15, raising concerns about its implications for the worldwide real estate market. Compounding these factors, the SEC’s ability to appeal specific judgments added to the negative sentiment, which we briefly touch on next. That said, although last week’s events pale in comparison to the gravity of the FTX debacle, Bitcoin’s annualized volatility recently hit its lowest level in over five years, which indicated an anticipated market breakout.

Figure 2: Liquidations Across the Crypto Market (August 17)

Source: Coinglass

• Ripple’s Lawsuit Saga Just Got Longer

On August 18, the SEC filed an interlocutory appeal against the inconclusive summary order in the Ripple case Federal Judge Analisa Torres issued on July 13. The appeal primarily objects to the court’s view that the programmatic sales of XRP (on exchanges) are not considered securities, highlighting a disagreement among district courts regarding the controlling issues. In response, XRP fell by 17.5% over the past week. Ripple has until September 1 to submit a response to the SEC’s appeal. There are no definite dates for the trial yet; Judge Torres suggested that the court would be in session later in the second half of 2024. Until then, we expect XRP to experience speculation-driven volatility while Ripple continues to secure strategic partnerships to enforce its value proposition as a crypto-native software solution for players in traditional finance. In its latest move, Ripple is collaborating with fintech giant MasterCard and ConSensys, among others, to build a central bank digital currency (CBDC) program to support central banks and governments in pursuing a digital currency. The program will explore the design of CBDCs, interoperability, and their limitations.

• Crypto Derivatives About to Receive a Boost in the U.S.

The U.S. is hungry for more regulated crypto products not exclusive to institutions. After a year in the application, Coinbase won regulatory approval to offer crypto futures to its retail clients in the U.S. What kind of impact can this have on the crypto market in the U.S.? According to a recent study, 58.8 million Americans hold crypto, up 18% from the previous year. This move can bring in more American retail investors to trade a product with less exposure to the risks of this asset class. The trading volume of the global crypto derivatives market represents almost 75% of the entire crypto market. The Coinbase Derivatives Exchange has established a deep liquidity pool with $4.7B worth of BTC and $2B worth of ETH futures traded in notional volume in 2023.

What You Should Pay Attention To

• The Debut of Friend.tech and the broader Social-Fi movement

Friend.tech is a new social application on the Base network, allowing users to tokenize shares of their own Twitter accounts, which other users can trade. The share price scales algorithmically with availability. More shares mean higher prices, accompanied by a 10% tax—5% each for the protocol and the Influencer. Purchasing shares enables direct engagement via private chats and exclusive content access and fosters deeper social ties.

Despite initial technical issues, the platform’s arrival is noteworthy. Firstly, friend.tech employs Base’s Account Abstraction tech for streamlined on-chain user interactions. Users sign up with web2 credentials, deposit without wallet setup, and trade shares without paying transaction fees. Leveraging a web app model also bypasses Apple/Google constraints, enabling ease of deployment and access. Secondly, Friend.tech integrates financialization into social networking, reshaping the relationship to offer both financial and social gains and reflecting what is known as Social Finance (SocialFi).

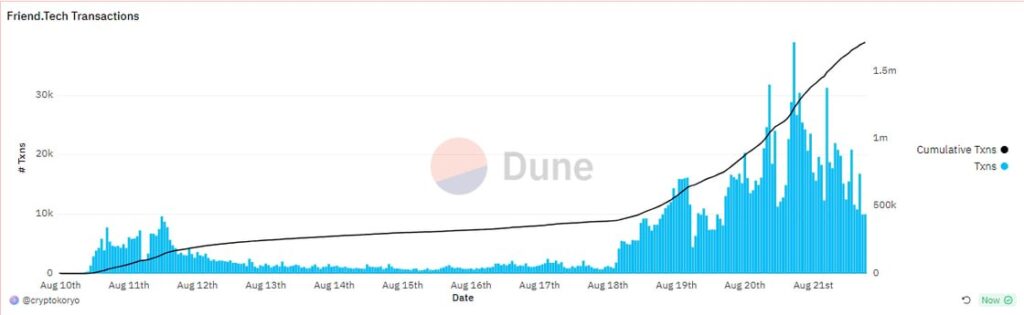

Thirdly, Friend.tech achieved remarkable visibility in the decentralized social space, surpassing incumbents like Lens protocol with substantial funding. In just 10 days, the application facilitated ~$60M in shares trading and amassed up to $3M daily fees, surpassing most smart-contract platforms during the peak hype. Remarkably, at the depth of the bear market, the application drew nearly 127K users, although some were possibly driven by the prospect of an airdrop while being amongst the rare crypto apps capturing the attention of external figures. High-profile personalities like NBA player Grayson Allen, CEO of Y Combinator Garry Tan, and even gaming influencers like FaZe Banks all joined the platform.

Figure 3: Total number of Transactions on Friend.tech

Source: @cryptokoryo on Dune

In summary, Friend.tech can potentially introduce previously untapped web2 innovations as part of the SocialFi movement. This trend aligns with web3’s financial empowerment and data sovereignty goals by merging social interactions with financial opportunities. Yet, improvements, particularly regarding pricing mechanisms and wallet privacy, are essential for maintaining trust. Notably, vulnerabilities, such as users linking wallets to Twitter accounts, underscore the need for stringent privacy measures in SocialFi apps to safeguard user data and uphold the platform’s integrity within the broader web3 framework. Regulatory risk is another factor to consider as users expecting to profit from their influencer’s shares and their revenue sharing could depict the application as a security. That said, Friend.tech is worth monitoring as it could offer a blueprint for future applications in terms of abstracting crypto’s difficulty.

Bookmarks:

• Our last newsletter was featured on Vikingen; read here.

• Senior researcher, Adrian Fritz, shared his insights on the most recent market conditions with Forkast News

• We published a dashboard tracking the post-mortem of the Curve exploit;

• Have you heard of re-staking your staked ETH? EigenLayer is a new staking primitive that enables the reusing of staked ETH. We built a dashboard to track its progress and adoption.

Next Week’s Calendar

These are the top events we’re monitoring for next week.

• Jackson Hole Annual Event: Jerome Powell’s speech should help clarify the overall FED’s view of the economy following the latest chatter about going for more potential interest rate hikes.

• AVAX and LDO token unlock: ~1% and ~3% of the total respective supply will be released to the market.

Source: Forex Factory

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Amid soaring US debt and Gold’s steady gains, Bitcoin has continued to deliver strong returns over the past 15 years. Its scarcity and decentralization make it a hedge that investors can’t ignore, providing new ways to pursue growth, security, and opportunity in an evolving financial landscape.

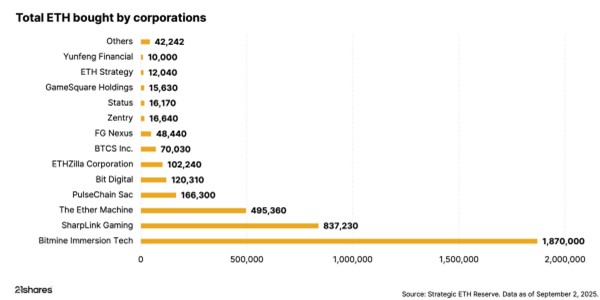

Investors can’t ignore the corporate world’s big bet on Ethereum

Ethereum is stealing the spotlight, as public companies have accumulated over 4.4 million ETH, worth nearly $19 billion, in the past few months. This treasury boom is outpacing Bitcoin’s early adoption and redefining how Wall Street approaches digital assets.

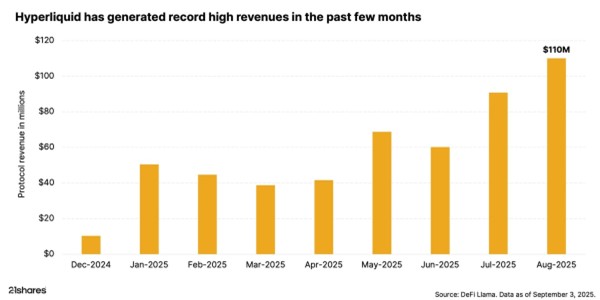

The rise of Hyperliquid: DeFi’s record-breaking powerhouse

Hyperliquid is making waves in DeFi perpetuals by setting new records, leading trading volumes, and propelling its token to all-time highs. Backed by market volatility, high-performance infrastructure, and concentrated liquidity, the platform continues to draw investors and assert its market dominance.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

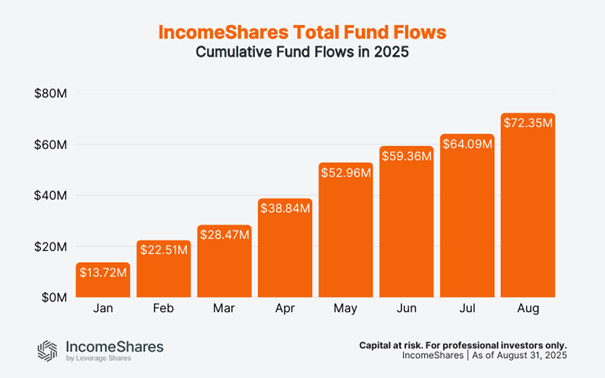

IncomeShares passed three milestones in August. Assets under management climbed to almost $66 million, cumulative fund flows topped $72 million, and turnover across London and Xetra listings reached over $27 million. Palantir paid the highest annualised distribution yield at 57.11%. The sections below break the numbers down in more detail.

Cumulative fund flows

Fund flows track how much money investors put into or take out of IncomeShares ETPs (exchange-traded products). Positive flows mean more money coming in than going out – a sign of demand for the products.

Flows have risen every month this year. In January, they stood at $13.7 million. By the end of August, they reached $72.4 million. That’s over $8 million of new money added in August alone – the biggest increase since May.

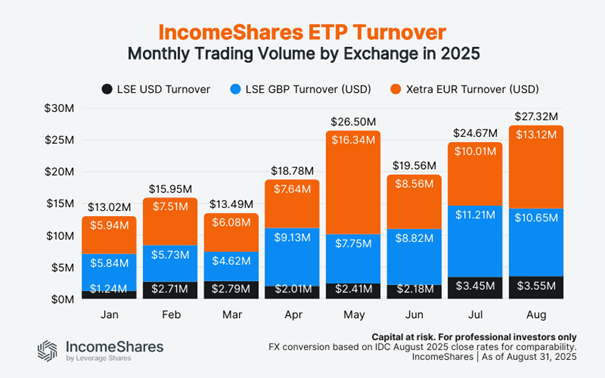

Trading turnover

Turnover is the total dollar value of IncomeShares ETPs bought and sold on the exchanges. Higher turnover means more activity and liquidity for investors.

Turnover reached $27.3 million in August – the highest on record and more than double January’s $13.0 million. London listings (USD and GBP combined) made up $14.2 million, with Xetra listings close behind at $13.1 million. Both exchanges have seen steady increases through 2025, showing rising interest in income options strategies across the board.

Note: Figures use IDC FX rates as of the August month-end to convert GBP and EUR into USD. We apply the same August rates to all prior months to compare turnover on a like-for-like basis.

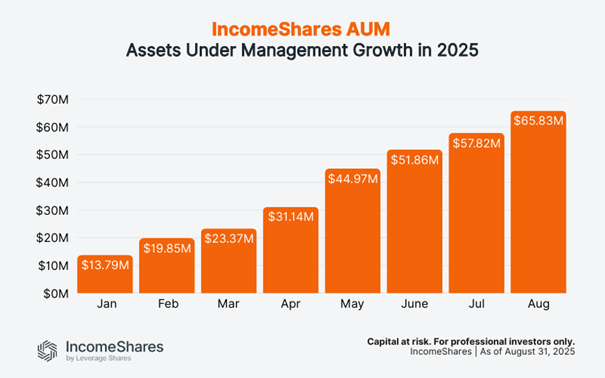

Assets under management (AUM)

AUM is the total value of assets held across all IncomeShares ETPs. It grows when new investors buy in, or when the underlying assets rise in value.

AUM grew from $13.8 million in January to $65.8 million at the end of August. It was also $8 million more than in July. Steady inflows and consistent income distributions are helping the product range build scale.

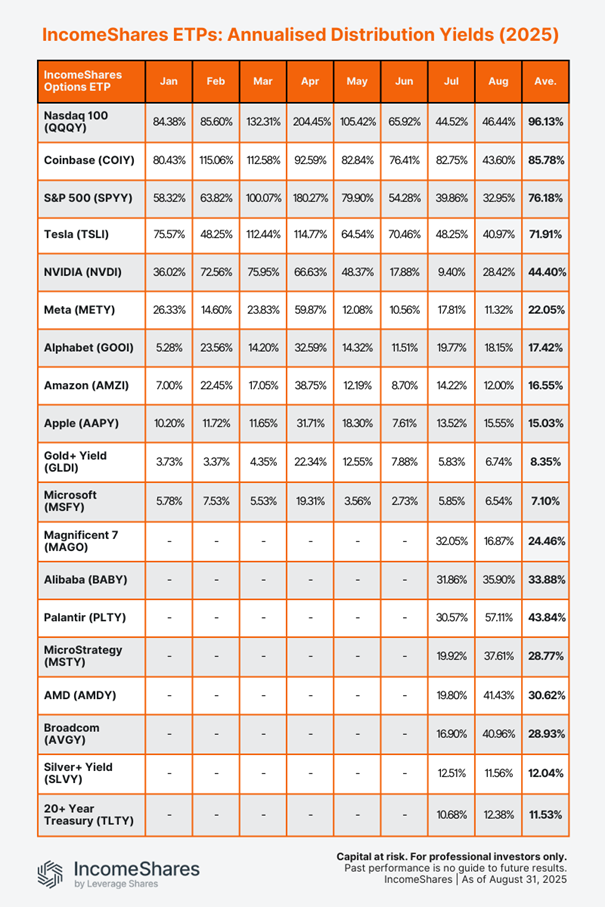

Distribution yields

Distribution yields represent the annualised income paid to investors as a percentage of the current NAV (net asset value), based on the latest month’s yield. IncomeShares ETPs aim to generate this income from selling options. Yields change each month depending on strategy performance and market volatility.

Annualised August yields (ranked highest to lowest):

• Palantir Options ETP (PLTY): 57.11%

• Nasdaq 100 Options ETP (QQQY): 46.44%

• Coinbase Options ETP (COIY): 43.60%

• AMD Options ETP (AMDY): 41.43%

• Tesla Options ETP (TSLI): 40.97%

• Broadcom Options ETP (AVGY): 40.96%

• MicroStrategy Options ETP (MSTY): 37.61%

• Alibaba Options ETP (BABY): 35.90%

• S&P 500 Options ETP (SPYY): 32.95%

• NVIDIA Options ETP (NVDI): 28.42%

• Alphabet Options ETP (GOOI): 18.15%

• Magnificent 7 Options ETP (MAGO): 16.87%

• Apple Options ETP (AAPPY): 15.55%

• 20+ Year Treasury Options ETP (TLTY): 12.38%

• Amazon Options ETP (AMZI): 12.00%

• Silver+ Yield Options ETP (SLVY): 11.56%

• Meta Options ETP (METY): 11.32%

• Gold+ Yield Options ETP (GLDI): 6.74%

• Microsoft Options ETP (MSFY): 6.54%

Our Palantir ETP topped the list with an annualised yield of 57.11% for August, up from 30.57% in July. The stock was volatile in August, trading between $142 and $190. That wider range increased option premiums, which boosted the ETP’s yield. The ETP sells put options on Palantir stock and holds shares – the strategy used for all our single stock ETPs and the Magnificent 7 product.

The Nasdaq 100 ETP paid an annualised yield of 46.44% in August, up slightly from 44.52% in July. At the other end, Gold+ and Microsoft stayed below 7%, reflecting relatively calmer conditions in their underlying assets.

The table below shows the annalised distribution yields for all IncomeShares ETPs so far this year. Note that the bottom eight ETPs launched in late June, so they only have yields for July and August.

Key takeaways

• Fund flows climbed to $72.4 million, with August adding more than $8 million.

• Turnover hit a record $27.3 million, split almost evenly between London and Xetra.

• Palantir topped the yield table at 57%, with Nasdaq 100 and Coinbase also paying above 40%.

Concerned about rising government debt? Bitcoin’s got you covered

N100 ETF följer det amerikanska Nasdaq 100 indexet

IncomeShares Monthly Investor Update – August 2025

CHSJ ETF investerar i CLO-obligationer

HYPE ETP ger exponering mot Hyperliquid

VALOUR ARB SEK spårar priset på kryptovalutan Arbitrum

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

Utdelningar och försvarsfonder lockade i augusti

De bästa innovations-ETFerna

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVALOUR ARB SEK spårar priset på kryptovalutan Arbitrum

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa innovations-ETFerna

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanHANetfs VD kommenterar Trump-Putin-toppmötet

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanIncomeShares når 60 miljoner dollar i förvaltat kapital – Tillväxtöversikt 2025