Nyheter

The Biggest Liquidations Since FTX: What Led to It and What to Keep an Eye On?

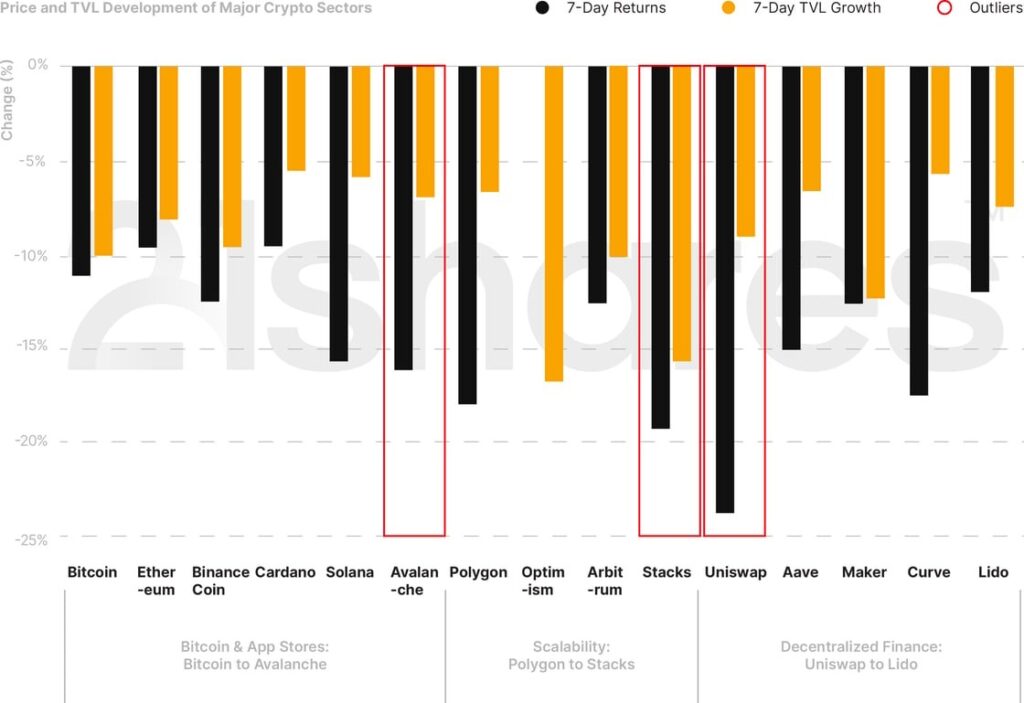

Once more, markets witnessed a downturn in the past week. It was seemingly triggered by a combination of factors, including rumors surrounding SpaceX’s potential Bitcoin sale, the Securities and Exchange Commission (SEC) appealing against the July 13 Ripple order, and various other significant macroeconomic events. Bitcoin and Ethereum fell by 11.16% and 9.58%, respectively, over the past week. As seen below, the cryptoassets that suffered the most within the major crypto categories were Uniswap (-23.8%), Stacks (-19%), and Avalanche (-16%), over the past week.

Figure 1: Weekly Price and TVL Developments of Cryptoassets in Major Sectors

Source: 21Shares, CoinGecko, DeFi Llama. Close data as of August 21, 2023.

3 Things to Remember in Markets this Week:

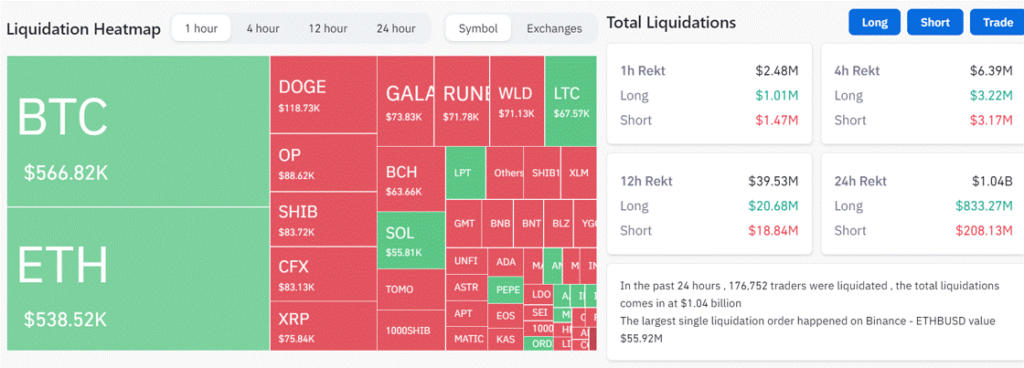

• Biggest On-Chain Liquidations Since FTX

On August 17, the crypto market experienced approximately $1.04B in liquidations. Among these, about $833M were long positions, with multiple factors contributing to the chain reaction of liquidations. Notably, the Fed’s meeting minutes highlighted persistent inflation and revealed the possibility of further interest rate hikes. This was further compounded by higher US long-term bond yields and the hawkish Fed stance, fostering a risk-averse sentiment in the short term. The impact wasn’t just limited to crypto as stocks also suffered last week, which holds especially true as Bitcoin has regained its positive correlation with S&P500 and Nasdaq, implying that the three markets are moving again in tandem.

Moreover, the market downturn was exacerbated by erroneous reports of SpaceX liquidating its Bitcoin holdings. While many on social media speculated about a potential sell-off, it’s important to note that write-downs are a standard accounting practice and do not necessarily imply that the investments have been sold or liquidated. In addition, global markets experienced a mild shock due to news of Evergrande’s bankruptcy filing under US Chapter 15, raising concerns about its implications for the worldwide real estate market. Compounding these factors, the SEC’s ability to appeal specific judgments added to the negative sentiment, which we briefly touch on next. That said, although last week’s events pale in comparison to the gravity of the FTX debacle, Bitcoin’s annualized volatility recently hit its lowest level in over five years, which indicated an anticipated market breakout.

Figure 2: Liquidations Across the Crypto Market (August 17)

Source: Coinglass

• Ripple’s Lawsuit Saga Just Got Longer

On August 18, the SEC filed an interlocutory appeal against the inconclusive summary order in the Ripple case Federal Judge Analisa Torres issued on July 13. The appeal primarily objects to the court’s view that the programmatic sales of XRP (on exchanges) are not considered securities, highlighting a disagreement among district courts regarding the controlling issues. In response, XRP fell by 17.5% over the past week. Ripple has until September 1 to submit a response to the SEC’s appeal. There are no definite dates for the trial yet; Judge Torres suggested that the court would be in session later in the second half of 2024. Until then, we expect XRP to experience speculation-driven volatility while Ripple continues to secure strategic partnerships to enforce its value proposition as a crypto-native software solution for players in traditional finance. In its latest move, Ripple is collaborating with fintech giant MasterCard and ConSensys, among others, to build a central bank digital currency (CBDC) program to support central banks and governments in pursuing a digital currency. The program will explore the design of CBDCs, interoperability, and their limitations.

• Crypto Derivatives About to Receive a Boost in the U.S.

The U.S. is hungry for more regulated crypto products not exclusive to institutions. After a year in the application, Coinbase won regulatory approval to offer crypto futures to its retail clients in the U.S. What kind of impact can this have on the crypto market in the U.S.? According to a recent study, 58.8 million Americans hold crypto, up 18% from the previous year. This move can bring in more American retail investors to trade a product with less exposure to the risks of this asset class. The trading volume of the global crypto derivatives market represents almost 75% of the entire crypto market. The Coinbase Derivatives Exchange has established a deep liquidity pool with $4.7B worth of BTC and $2B worth of ETH futures traded in notional volume in 2023.

What You Should Pay Attention To

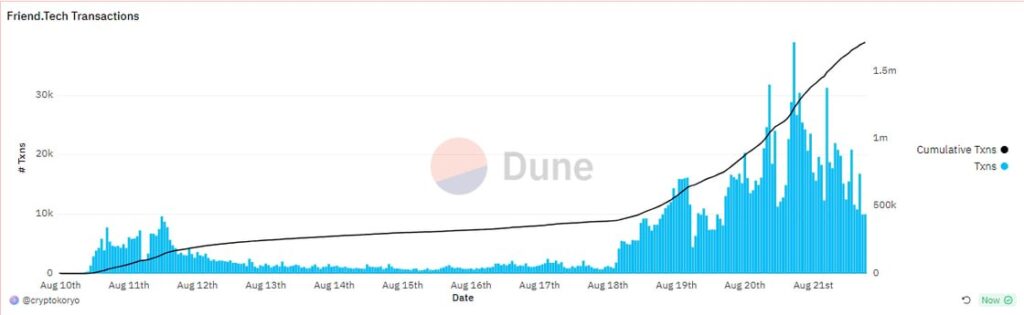

• The Debut of Friend.tech and the broader Social-Fi movement

Friend.tech is a new social application on the Base network, allowing users to tokenize shares of their own Twitter accounts, which other users can trade. The share price scales algorithmically with availability. More shares mean higher prices, accompanied by a 10% tax—5% each for the protocol and the Influencer. Purchasing shares enables direct engagement via private chats and exclusive content access and fosters deeper social ties.

Despite initial technical issues, the platform’s arrival is noteworthy. Firstly, friend.tech employs Base’s Account Abstraction tech for streamlined on-chain user interactions. Users sign up with web2 credentials, deposit without wallet setup, and trade shares without paying transaction fees. Leveraging a web app model also bypasses Apple/Google constraints, enabling ease of deployment and access. Secondly, Friend.tech integrates financialization into social networking, reshaping the relationship to offer both financial and social gains and reflecting what is known as Social Finance (SocialFi).

Thirdly, Friend.tech achieved remarkable visibility in the decentralized social space, surpassing incumbents like Lens protocol with substantial funding. In just 10 days, the application facilitated ~$60M in shares trading and amassed up to $3M daily fees, surpassing most smart-contract platforms during the peak hype. Remarkably, at the depth of the bear market, the application drew nearly 127K users, although some were possibly driven by the prospect of an airdrop while being amongst the rare crypto apps capturing the attention of external figures. High-profile personalities like NBA player Grayson Allen, CEO of Y Combinator Garry Tan, and even gaming influencers like FaZe Banks all joined the platform.

Figure 3: Total number of Transactions on Friend.tech

Source: @cryptokoryo on Dune

In summary, Friend.tech can potentially introduce previously untapped web2 innovations as part of the SocialFi movement. This trend aligns with web3’s financial empowerment and data sovereignty goals by merging social interactions with financial opportunities. Yet, improvements, particularly regarding pricing mechanisms and wallet privacy, are essential for maintaining trust. Notably, vulnerabilities, such as users linking wallets to Twitter accounts, underscore the need for stringent privacy measures in SocialFi apps to safeguard user data and uphold the platform’s integrity within the broader web3 framework. Regulatory risk is another factor to consider as users expecting to profit from their influencer’s shares and their revenue sharing could depict the application as a security. That said, Friend.tech is worth monitoring as it could offer a blueprint for future applications in terms of abstracting crypto’s difficulty.

Bookmarks:

• Our last newsletter was featured on Vikingen; read here.

• Senior researcher, Adrian Fritz, shared his insights on the most recent market conditions with Forkast News

• We published a dashboard tracking the post-mortem of the Curve exploit;

• Have you heard of re-staking your staked ETH? EigenLayer is a new staking primitive that enables the reusing of staked ETH. We built a dashboard to track its progress and adoption.

Next Week’s Calendar

These are the top events we’re monitoring for next week.

• Jackson Hole Annual Event: Jerome Powell’s speech should help clarify the overall FED’s view of the economy following the latest chatter about going for more potential interest rate hikes.

• AVAX and LDO token unlock: ~1% and ~3% of the total respective supply will be released to the market.

Source: Forex Factory

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

HEQD ETF investerar i aktier som handlas på Nasdaq

MNTE ETF är en buffert-ETF som spårar amerikanska storbolag

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Varför Plus500 är en dröm för finans-affiliate

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026