Nyheter

Small Companies Outperform

Thackray’s Seasonal Trade (Dec 19th to Mar 7th) Small Companies Outperform. Brooke Thackray, CFP, CIM, Research Analyst, Horizons ETFs Management (Canada) Inc.

The Small Cap Effect is an investment strategy that takes advantage of the tendency of small company stocks (small caps) to outperform large company stocks (large caps) from mid-December to the beginning of March. From December 19th to March 7th (1979/80 to 2014/15), the Russell 2000® Index (small cap stocks) has produced an average gain of 5.7%, compared with the Russell 1000® Index (large cap stocks) which has produced an average gain of 2.6%. In addition, small cap stocks have been positive 78% of the time and outperformed large cap stocks 69% of the time in the same period (Exhibit 1).

The Small Cap Effect is partly based on the January Effect, which is one of the better known seasonal investment anomalies. The January Effect postulates that stocks tend to perform well in January, rebounding, after suffering tax loss selling in December, with small caps performing particularly well.

Focusing on a small cap investment strategy only during the month of January has cost investors a lot of profits. Unfortunately, the January Effect does not capture the total benefit of small cap’s outperformance around the new year period. During the last half of December, small cap stocks tend to perform particularly well on an absolute basis and relative basis, compared with large caps. From 1979/80 to 2014/15, during the period of December 19th to December 31st, small caps have produced an average gain of 2.3%, have been positive 78% of the time and have outperformed large caps 69% of the time. In addition, during the period after January, from February 1st to March 7th, small caps have performed well on an absolute basis and outperformed large caps.

Exhibit 2 shows the average difference in performance between small caps and large caps from 1979/80 to 2014/15 during the period from December to March. It is interesting to note that both sectors of the market tend to bounce mid-December and then shortly after, small caps start to outperform. An overall positive market is particularly bullish for small caps at the end of the year.

One of the major drivers of small cap superior performance before the year-end and into the new year is based upon the behavior of money managers. At the beginning of the year, small cap stocks benefit from a phenomenon that I have coined, “beta out of the gate, and coast.” Money managers tend to take on more risk at the beginning of the year in order to get ahead of their benchmarks.

Moving down the company capitalization scale by investing in smaller companies is one of the preferred techniques. If money managers are successful and outperform their benchmarks, then they are in an ideal position to capture the gains by rotating from their overweight small cap positions back to index large cap positions and coast for the rest of the year with above average returns. On the other, if they are not successful, they at least have the rest of the year to make up ground.

Technically, small caps are currently just below resistance and their 200 day moving average (Exhibit 3). If small caps are able to break through resistance, look for the sector to reach its June highs within its strong seasonal period which starts in the second half of December.

In July 2015, small caps started a multi-month relative underperfor¬mance trend compared to the large caps (Exhibit 4). The previous underperformance may be acting like a compressed spring, setting up the small cap sector for a rally in its strong seasonal period starting later in December. Recently, starting in late November, small caps have been showing stronger relative performance compared with large caps. This is a positive indication for the upcoming seasonal period for small caps.

Horizons ETFs is a member of Mirae Asset Global Investments. The investment manager has a direct interest in the management and performance fees of the Horizons Seasonal Rotation ETF (the “ETF”), and may, at any given time, have a direct or indirect interest in the ETF or its holdings.

Comments, charts and opinions offered in this report are produced by www.alphamountain.com and are for information purposes only. They should not be considered as advice to purchase or to sell men¬tioned securities. Any information offered in this report is believed to be accurate, but is not guaranteed. Brooke Thackray is a Research Analyst with Horizons ETFs Management (Canada) Inc. (“Horizons”). All of the views expressed herein are the personal views of the author and are not necessarily the views of Horizons, although any of the investments found herein may be reflected in positions or transactions in the various client portfolios managed by Horizons. Horizons has a direct interest in the management and performance fees of the Horizons Seasonal Rotation ETF (the “ETF”), and may, at any given time, have a direct or indirect interest in the ETF or its holdings. Commissions, trailing commissions, management fees and expenses all may be associated with an investment in the ETF which is managed by AlphaPro Management Inc. The ETF is not guaranteed, its values change frequently and past performance may not be repeated. The ETF may have exposure to leveraged investment techniques that magnify gains and losses and which may result in greater volatility in value and could be subject to aggressive investment risk and price volatility risk. Such risks are described in the ETFs prospectus. The prospectus contains important detailed information about the ETF. Please read the prospectus before investing.

Nyheter

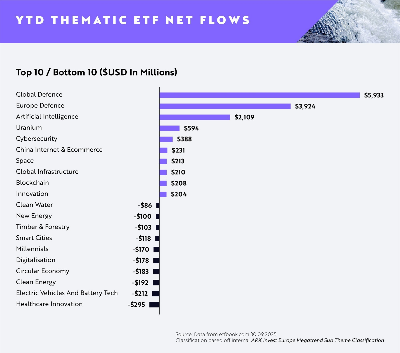

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

Flödena av europeiska tematiska UCITS-ETFer fortsätter att öka uppåt i takt med att investerare dras mot högt övertygande megatrender, med AI (Artificiell Intelligens), försvar, energi (specifikt uran) och Kinas internet och e-handel alla i ledande positioner.

Viktiga punkter

- AI minskar gapet på försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

- Försvaret fortsätter att dominera under första till tredje kvartalet (+9,86 miljarder dollar)

- AI toppar nettoinflödena för augusti och september

Globala försvars-ETFer fortsätter att leda flödena hittills i år (YTD) med +5,93 miljarder dollar i nettoflöden, med europeiska försvars-ETFer på andra plats med +3,92 miljarder dollar i nettoflöden.

Emellertid har ETFer inom artificiell intelligens sett en anmärkningsvärd ökning i efterfrågan sedan slutet av första halvåret 2025, med dominerande inflöden under augusti och september för att nå nästan +2,11 miljarder dollar i nettoflöden hittills i dag. Detta motsvarar en ökning med cirka 133 % i nettoflöden sedan slutet av första halvåret jämfört med Global Defence på +23 % och European Defence på 29 %.

Investerarnas aptit för försvar är fortsatt stark då geopolitiska risker och moderna krigföringskrav driver strukturella medvindar för sektorn. Försvarsentreprenörer i framkant inom avancerad flyg- och rymdteknik, cybersäkerhet och drönarteknik tar en växande andel av de globala upphandlingsbudgetarna.

I Europa är allokeringarna fortfarande höga då regeringar över hela kontinenten reagerar på nya säkerhetsrealiteter med ökade utgiftsåtaganden. Investerare verkar fokuserade på lokala ledare med exponering mot underrättelsesystem, försvarselektronik och strategisk tillverkning.

Den ökade efterfrågan på ETFer inom artificiell intelligens visar att innovationstakten inom generativa modeller och företags-AI fortfarande är en viktig magnet för kapital. Investerare föredrar plattformar med skalbar AI-infrastruktur och exponering mot verkliga applikationer inom programvara, halvledare och robotteknik.

På andra håll rankades uran-ETFer på fjärde plats med +594 miljoner dollar i nettoflöden, medan cybersäkerhets-ETFer rankades på femte plats med +388 miljoner dollar. Båda teman fortsätter att attrahera kapital tack vare tydliga men hållbara drivkrafter: uran från den förnyade satsningen mot kärnkraft i övergången till ren energi och cybersäkerhet från eskalerande digitala hot och växande efterfrågan på motståndskraftig infrastruktur.

Rahul Bhushan, VD och global chef för investeringsprodukter på ARK Invest, kommenterade flödena: ”Investerare ompositionerar sig aktivt mot innovationsdrivna, strukturellt drivna teman i en föränderlig makromiljö. Med geopolitiska risker, genombrott inom generativa modeller och AI-ledd innovation uttrycker investerare starka åsikter om megatrender snarare än breda, odifferentierade exponeringar. Det är tydligt att tematiska ETFer inte längre bara är taktiska satsningar, de är centrala strategiska exponeringar.”

HANetfs Hector McNeil förklarar hur ETFer genererar hög avkastning med covered calls

JPEY ETF högavkastande företagsobligationer vautasäkrade till Euro

AI minskar gapet mot försvaret då flödena av europeiska tematiska ETFer når 13,1 miljarder dollar hittills i år

XMME ETF – Levler MSCI EM by Xtrackers

34GI ETF bara eurodenominerade företagsobligationer med förfall 2024

De bästa lågvolatilitets ETFer på marknaden

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanThe Investment Case for TLT (Long-Dated Treasury Bonds)

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMiners Find Their Mojo as Gold Consolidates