Nyheter

Skillnaden mellan fysiskt uppbackade och syntetiska ETPer

Vi har fått många frågor från investerare om det är någon skillnad mellan fysiskt backade ETPer jämfört med syntetiska ETPer? Svaret är ja!

Fysiskt uppbackad vs syntetisk ETP

Vad menas när en ETP är fysiskt uppbackad kontra en syntetisk exponering? Det är viktigt att förstå skillnaderna eftersom det är ganska viktigt när man gör en försiktig investering.

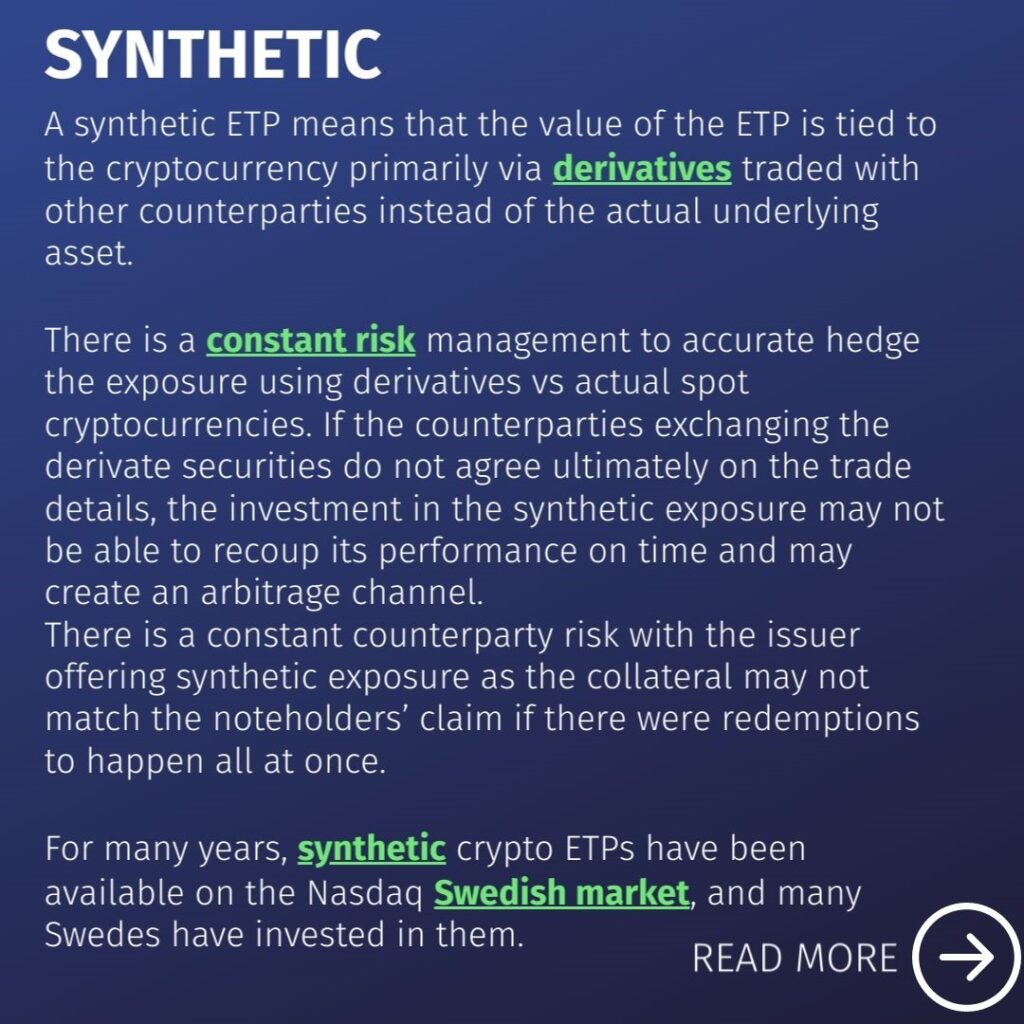

Syntetisk

En syntetisk ETP innebär att värdet på ETP:n är knutet till en kryptovaluta främst via derivat som handlas med andra motparter istället för den faktiska underliggande tillgången.

Det finns en konstant riskhantering för att exakt säkra exponeringen med hjälp av derivat kontra faktiska spotkryptovalutor. Om motparterna som byter derivatinstrument inte kommer överens om handelsdetaljerna, kanske investeringen i den syntetiska exponeringen inte kan återvinna sin prestation i tid och kan skapa en arbitragetunnel.

Det finns en konstant motpartsrisk med emittenten som erbjuder syntetisk exponering eftersom papperet kanske inte matchar skuldebrevsägarnas krav på det där inlösen sker på en gång.

I många år har syntetiska krypto-ETPer funnits på den svenska Nasdaq marknaden, och många svenskar har investerat i dem.

Fysiskt uppbackad

En fysiskt backad exponering bekräftar att alla spotinvesteringar backas upp med 1:1 kryptoinvestering och ägs och innehas av en reglerad kryptodepå.

I denna struktur är motsvarande kryptovalutor alltid tillgängliga i form av 1:1 likvida tillgångar – och emittenten tar ingen kreditrisk. För närvarande är denna struktur den enda som är godkänd för nya krypto-ETP, enligt Nasdaqs krav.

Virtunes produkter är alltid 100 % fysiskt uppbackade.

Virtune Crypto Top 10 Index ETP (VIR10SEK)

Bred kryptoexponering för upp till 10 ledande kryptovalutor i en produkt.

Handla VIR10SEK

Virtune Crypto Top 10 Index ETP (VIR10SEK) är en europeisk börshandlad produkt. Denna ETP handlas på flera olika börser, till exempel Nasdaq Stockholm.

Det betyder att det går att handla detta certifikat genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet och Avanza.

Håll dig uppdaterad

Håll dig informerad och prenumerera på Virtunes månatliga nyhetsbrev för att få exklusiva insikter om kryptomarknaden och utvecklingen av Virtunes produkter. Anmäl dig här.

Denna marknadskommentar om kryptovalutor publiceras på Etfmarknaden.se med tillstånd och i samarbete med Virtune.

Ansvarsfriskrivning

Kryptovalutamarknadskommentaren har producerats av Virtune. Informationen är rapporterad i god tro och speglar de aktuella åsikterna hos medarbetarna, dessa kan ändras utan varsel. Virtune tar inget ansvar för handlingar baserade på informationen.

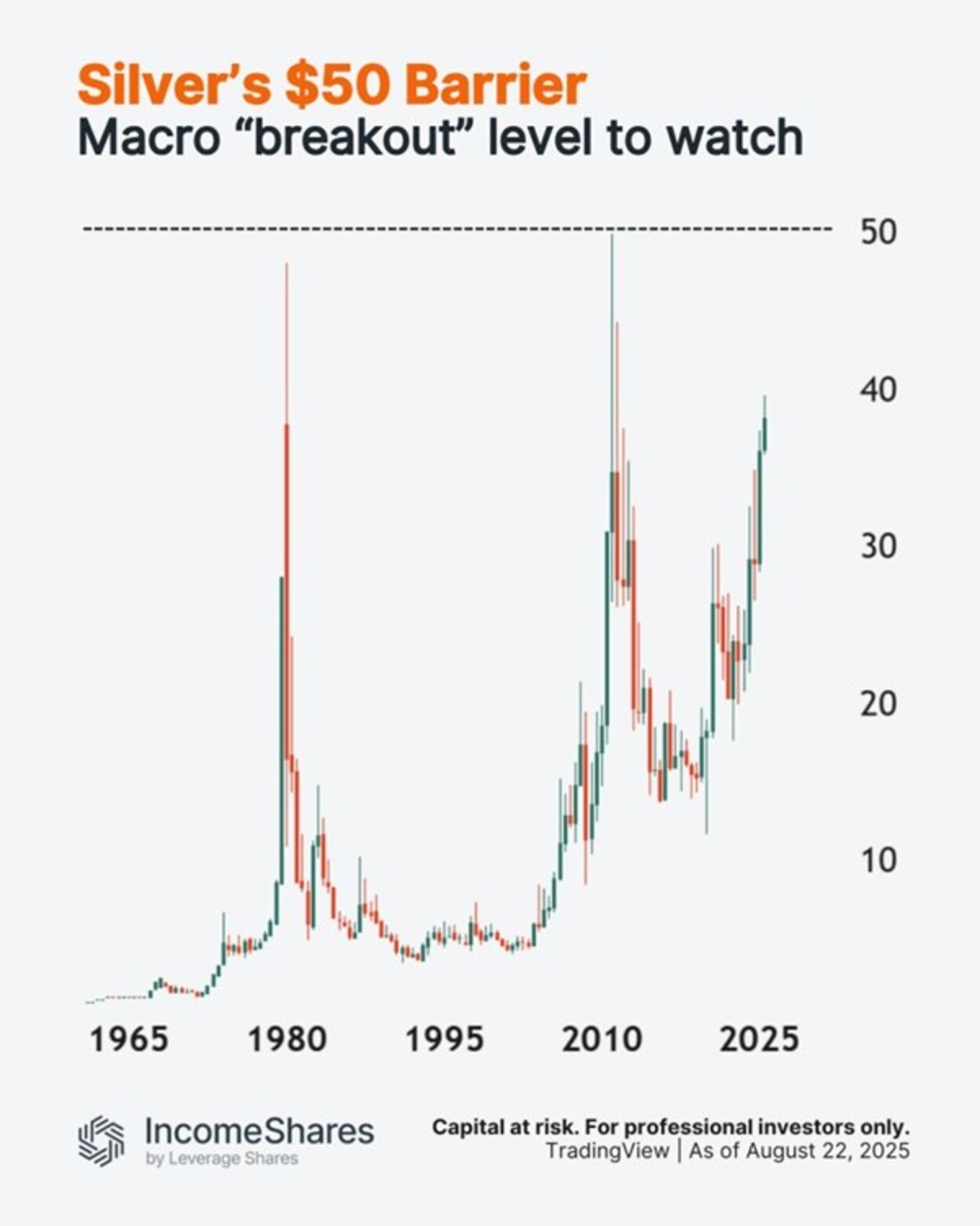

År 1980 siktade bröderna Hunt på att ta sig in på marknaden, innan tillsynsmyndigheterna ingrep och bubblan sprack.

År 2011 steg silverpriset efter den globala finanskrisen – men stannade av igen.

Det långsiktiga diagrammet visar nu två liknande toppar, med högre bottennivåer.

Det betyder att $50 kan vara den makroekonomiska ”utbrottsnivån” att hålla koll på – cirka 25 % över det nuvarande priset.

IncomeShares Silver+ Yield ETP innehar silver och säljer köpoptioner på det. Strategin syftar till att generera månatliga intäkter samtidigt som man behåller en viss exponering mot silvers rörelser.

Följ IncomeShares EU för mer insikt.

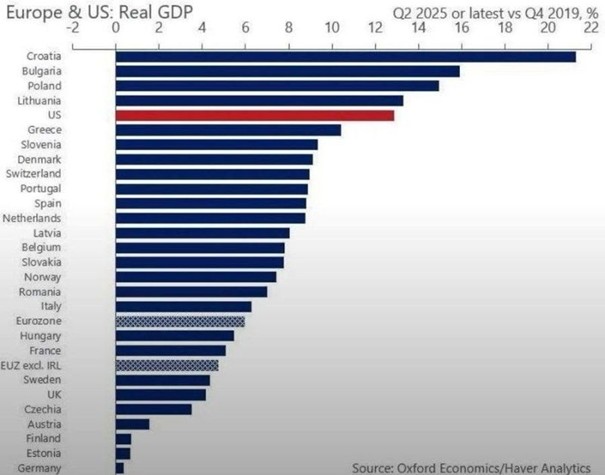

Data för andra kvartalet 2025 visar att Bulgariens ekonomi vuxit med 17 procent jämfört med före COVID, vilket gör landet till den näst snabbast växande i Europa.

Kanske reagerar du på siffran sjutton procent? Det skulle göra Bulgarien till det nya Singapore över en natt. Verklighetskontroll: officiella Eurostat- och NSI-data visar att Bulgariens tillväxt ligger på cirka 3 procent jämfört med föregående år under andra kvartalet 2025. Fortfarande imponerande jämfört med Tyskland eller Frankrike, men inte i närheten av 17 procent. Stor tillväxt, ja. Mirakelekonomi, inte riktigt.

Du kanske måste läsa tabellens titel noggrant, som tydligt anger tillväxten mellan fjärde kvartalet 2019 (före pandemin eller före COVID) och andra kvartalet 2025.

Observera dock att mellan åren 2019 och 2025 (prognos) var tillväxten i nominella termer i Singapore 48,8 procent och i Bulgarien 64,2 procent, enligt IMF, så 1,31 gånger tillväxten i Singapore. Inte så illa!

Notera att uppgifterna avser tillväxt från fjärde kvartalet 2019 (före COVID) till andra kvartalet 2025, är det kumulativa talet (som ”+17 procent ”) inte tekniskt sett felaktigt. Men det är inte heller vad de flesta läsare tolkar när de ser ett stapeldiagram märkt ”tillväxt andra kvartalet”. Den typen av siffror hänvisar vanligtvis till tillväxttakter från år till år, och i den mätningen växte Bulgariens reala BNP med cirka 3 procent jämfört med föregående år under andra kvartalet 2025, enligt Eurostat och Bulgariens NSI.

Kroatien må fortfarande ligga högst upp i tabellen, men verkligheten är den högsta inflationstakten i euroområdet, med bara 70 procent av sin köpkraft kvar. Sedan självständigheten har 20 procent av befolkningen lämnat landet. Så mycket för statistik kontra verklighet.

Genomsnittspriserna är 40 % högre än i Europeiska unionen, och i landets turistregioner är de i genomsnitt upp till 80 % högre. Så mycket för statistik kontra verklighet.

📊 Källa: Oxford Economics

Det finns ETFer för både Bulgarien och Kroatien

Silver har två gånger försökt att nå $50 – och misslyckats.

XB27 ETF företagsobligationer med förfall under 2027 och inget annat

Bulgariens ekonomi växte precis ifrån Tyskland, Frankrike och Storbritannien…

MTHG ETF köper riktigt långa statsobligationer i euro

HSBC noterar två aktiva ETFer med fokus på emerging markets

Vilken ETF för Europas försvarsindustri är bäst?

De börshandlade fonderna som lockade mest i sommarvärmen

ETFer som ger exponering mot börsintroduktioner

Fastställd utdelning i MONTDIV juli 2025

Månadsutdelande ETFer uppdaterad med två börshandlade fonder från AXA

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanVilken ETF för Europas försvarsindustri är bäst?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanDe börshandlade fonderna som lockade mest i sommarvärmen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer som ger exponering mot börsintroduktioner

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV juli 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMånadsutdelande ETFer uppdaterad med två börshandlade fonder från AXA

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanBitcoin + Gold: The power couple for smarter portfolios

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBitcoin likes to dance to its own beat, not to tech stock tunes

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanTMX VettaFis Jane Edmondson om nya försvars-ETFer