Så här går börsen i dag 20170901 är en analys som kommer från Axiers analysarkiv och skrevs den 1/9-2017. Analyserna i arkivet är tillgängliga för Axiers betalande prenumeranter.

Så här går börsen i dag 20170901 Våra OMX-analyser kan fungera som ett av flera beslutsstöd för den som handlar med börshandlade fonder, ETFer, som följer Stockholmsbörsens index, till exempel XACT OMX eller SpotR, nedan finner Ni Så här går börsen i dag 20170901.Vill Du också läsa dem varje dag? Anmäl Dig för en provprenumeration på Axiers hemsida.

Anmäl Dig här för att prova Axier dagliga tekniska analyser

OMXS30 går på

(C 1 546,86 H 1 550,52 L 1 535,96)

OMX S30 levererade 1 518 som lägst den 29 augusti för att sedan vända uppåt i en reaktion på den stora nedgången på 141 punkter från den 20 juni. I och med att nedgången skapade en relation på 1:2 mellan tid och pris var det en viktig punkt som skapades under tisdagen.

Motreaktionen uppåt gav 33 punkter (+2,2%), som mest under torsdagen när index var upp till 1 551. Vi inriktar oss på en fortsatt uppgång även om vi bör och kan få en viss tvekan under eller efter fredagen. Vi har indikationer på att motståndet vid 1 588 ska kunna testas. Sedan är frågan om denna nivå bryts och ger en fortsättning till 1 600-nivån.

I dagsläget har vi en viktig reaktionspunkt kring fredagen den 15 september. Om uppgången håller så långt ska vi börja söka en topp under de följande dagarna. Detta är just nu endast ett ”normalt” alternativ som vi jobbar med.

Divergens

Den divergens vi hänvisat till flera gånger tidigare efter lågpunkterna den 11, 21 och 29 augusti visade att när sannolikheten steg till över 90 procent den 29 augusti var det dags för en uppgång. Det är ju sällan vi får mer än tre lågpunkter som infaller på detta sätt. Jag sätter aldrig sannolikheten till 100 procent utan nöjer mig under de aktuella omständigheterna att ange den till 90-92 procent, vilket är ett budskap av betydelse från marknaden.

141 punkter nedgång ska kunna ge 50 procent av detta värde och då 70 punkter. Det är detta värde vi använder oss av när vi jobbar in mot 1 588 som motstånd. 62-realtionen ligger sedan på drygt 1 600 och utgör nästa alternativ om vi sedan låter tiden hjälpa oss. 19 dagar av uppgång är ett värde vi gillar och då hamnar vi på den 17 september och det är en söndag, vilket ger oss vardagarna kring detta värde som vårt ”synfält”.

Stochastic

Lång sikt: Månadsstochastic 76,6 och 83,8 fallande

Medellång sikt: Veckostochastic 16,7 och 20,4 fallande

Nu fick vi rytmen på 2 månader från topp (20 juni) till lågpunkt (måndag 21 aug). Vi har annars och oftast en kort rytm på 2 månader, som rullar från topp till topp eller från lågpunkt till lågpunkt. Ibland ger denna rytm en rörelse från topp till lågpunkt eller lågpunkt till topp. Rytmen på 2 månader (60-61 dagar) finns ofta med i utvecklingen för bärsen som helhet.

Under året har vi haft denna rytm som vi kunnat följa från toppen den 16 mars (1 603) via 16 maj (1 657) och i juli blev det måndagen den 17 juli med 1 652, som högst. I och med att denna senare topp kom in några punkter (5) lägre än den 16 maj, såg vi detta kortsiktigt som en negativ signal. Detta har nu lett till 1 518 den 29 augusti.

Ytterligare en tung cykel på börsen

30 månader är ytterligare en tung cykel på börsen. Den är det samma som 2,5 år eller 130 veckor. Denna cykel jobbar ibland tillsammans med rytmen på 135 (3×45) veckor, som är drygt en månad (35 dagar) längre.

Tar vi toppen 1 719 den 19 mars 2015 och lägger på 30 månader hamnar vi kring den 19 september i år. 135 veckor från samma tidpunkt ger oss tiden kring den 24 oktober i år.

Detta senare datum sammanfaller med 30 månader från toppen och rekordet 1 720, den 27 april 2015, vilken ger oss tiden kring den 27 oktober -17, där 24 oktober också ryms.

Vi har därmed två viktiga punkter under hösten med dessa tunga rytmer. Det ger oss 18-22 september och 23-27 oktober, som vi nu ska stämma av under de kommande veckorna.

Cykeln på 26 månader (=113 veckor=790-791 dagar) är alltid intressant speciellt om vi kombinerar denna rytm med den på 780 dagar. I beräkningarna utgår vi alltid från viktiga toppar eller bottnar, när vi lägger fokus på dessa båda rytmer.

När det gäller index är det kring halvårsskiftet i år aktuellt med att utgå från rekordet 1 720 den 27 april 2015 men även 29 maj (1 669), som gav den lägre toppen och säljsignalen 2015. Den senare är aktuellt, när vi kommit in mot slutet av juli månad, vilket gav en lågpunkt vid 1 548 den 31 juli.

Startar vi med den 27 april 2015 landar vi under senare delen av juni månad och in mot halvårsskiftet, där perioden 26 juni fram till fredagen den 30 juni är intressant om vi använder oss av 26 månader. Lågpunkten den 30 juni vid 1 603 blev avgörande denna gång och reaktionen blev följdriktigt uppåt.

Årets indextopp

Årets indextoppen 1 659 kom in under tisdagen den 20 juni och får tillskrivas rytmen på 780 dagar från den 27 april 2015. Den sammanstrålade med rytmen på 27 månader från toppen 1 719 från den 19 mars 2015. Två olika tidsrytmer som sammanstrålar i en punkt ger i de allra flesta fall en tydlig reaktion, vilket vi nu också fått med ett fall på 8,4 procent på 2 månader. Alltid lika spännande, när dessa längre rytmer skapar reaktionspunkter. Ni som gått våra kurser i ”Tidscykelanalys” är redan med i dessa rytmer.

Indextoppen den 16 maj kom in på 1 657 och får ses som en del av den toppformation, som skapats under tiden 9 maj till 20 juni. Vågmässigt är jag inne på att den 9 maj kan ha varit toppen och att den 16 maj ingår i rekylen, som pågick till måndagen den 3 juli.

10 månader från lågpunkten

Rytmen på 10 månader från lågpunkten den 6 juli 2016 gav oss också måndagen den 8 maj som reaktionspunkt, vilket ytterligare förstärkte budskapet om en reaktion nedåt. Här blev det också en marginell förskjutning, då toppen den 9 maj vid 1 655 blev avgörande, dels för index men framförallt för de aktier (i första hand bankerna) som bottnade den 6 juli -16. Med samma utgångspunkt (6 juli-16) förväntar vi oss nu ännu en reaktion på årsdagen nu i slutet av veckan 3-7 juli -17, då det handlar om årsdagen. Den 6 juli i år gav 1 610, som lågpunkt, vilket ökar sannolikheten för en reaktion uppåt därefter.

14 månader från toppen 1 432 den 14 mars -16 gav oss den 14 maj i år och en sammanstrålning via 1 657 den 16 maj. 15 månader från samma topp gav nu senast toppen vid 1 657 den 14 juni.

En anledning till att index rört sig i sidled

Alla beskrivna rytmer ovan är en anledning till att index rört sig i sidled under de senaste 9 veckorna.

Det är endast tiden vi arbetar med i alla rytmer ovan. Det krävs sedan en harmoni mellan tid och pris för att en reaktion ska bli mer än tillfällig. Tid och pris i harmoni sker sällan och därför är det en viktig punkt när de sammanstrålar. Med tid och pris i harmoni eller som vi också uttrycker det att tid och pris har ett matematiskt samband blir det hela mycket mer betydelsefullt. Detta fick vi den 14 juni med en skillnad i index på 225 punkter och tiden 15 månader (14 mars -16 till 14 juni -17). Vi vet ju att 15×15 är detsamma som 225. Det ger oss ett samband på 1:15, vilket i dessa sammanhang är ett ovanligt samband men tillräckligt för att vi skulle förvänta oss minst en tillfällig reaktion nedåt.

Gör vi om 15 månader till dagar är det 450 dagar (360+90 grader av året). Då blir det hela mycket intressantare. Vi får då, 225:450 vilket blir 1:2 och med denna relation ser vi betydelsen i denna relation tydligare och anledningen till svängningarna och nedgången efter den 14 juni.

Rullande korta cykler med reaktionsdagar

Dessa dagar kommer att korrigeras löpande vartefter vi får ny information från marknaden Vi följer i fortsättningen den rytm som började den 9 mars 2009. Den sammanfaller i stort med den andra rytm som har sitt ursprung från toppen den 13 juli 2007. Alla reaktionsdagar kommer från Gann Hjulet och den kunskap som ligger bakom detta.

Beräknade reaktionsdagar för OMXS 30 index: 30 augusti, 14 september, 29 september, 15 oktober, 30 oktober

Rörelsefaktorn – Motstånd – Stöd

Aktuell rörelsefaktor för tid och pris = 40 Motstånd 1548 och 1 587 Stöd 1 508 och 1 469

iShares iBonds Dec 2033 Term EUR Corporate UCITSETF EUR (Dist) (33GI ETF) med ISIN IE000E0NL9T3, strävar efter att spåra Bloomberg MSCI December 2033 Maturity EUR Corporate ESG Screened index. Bloomberg MSCI December 2033 Maturity EUR Corporate ESG Screened-index följer företagsobligationer denominerade i EUR.

Indexet speglar inte ett konstant löptidsintervall (som är fallet med de flesta andra obligationsindex). Istället ingår endast obligationer som förfaller under det angivna året (här: 2033) i indexet. Indexet består av ESG (environmental, social and governance) screenade företagsobligationer. Betyg: Investment Grade. Löptid: december 2033 (Denna ETF kommer att stängas efteråt).

Den börshandlade fondens TER (total cost ratio) uppgår till 0,12 % p.a. iShares iBonds Dec 2033 Term EUR Corporate UCITSETF EUR (Dist) är den billigaste och största ETF som följer Bloomberg MSCI December 2033 Maturity EUR Corporate ESG Screened index. ETFen replikerar resultatet för det underliggande indexet genom samplingsteknik (köper ett urval av de mest relevanta indexbeståndsdelarna). Ränteintäkterna (kupongerna) i ETFen delas ut till investerarna (Årligen).

Denna ETF lanserades den 5 november 2024 och har sin hemvist i Irland.

Investeringsmål

Fondens mål är att uppnå avkastning på din investering genom en kombination av kapitaltillväxt och inkomst på fondens tillgångar, vilket återspeglar avkastningen från Bloomberg MSCI December 2033 Maturity EUR Corporate ESG Screened Index, fondens jämförelseindex

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet, Aktieinvest och Avanza.

Xtrackers S&P 500 Defensive Shareholder Yield UCITSETF investerar i 100 amerikanska företag som kännetecknas av hög och stabil avkastning till aktieägarna. Urvalsprocessen börjar med företag från S&P 500 som har en positiv direktavkastning. Dessa sorteras sedan efter deras direktavkastning och filtreras med hjälp av kvalitetsindikatorer som fritt kassaflöde, skuldsättning och avkastning på eget kapital.

Xtrackers S&P 500 GARP UCITSETF investerar i 100 utvalda amerikanska företag med högt börsvärde. Urvalsprocessen granskar först hållbar vinst- och intäktstillväxt och utvärderar sedan kvalitet och värde.

Xtrackers S&P 500 Market Leaders UCITSETF investerar i 50 stora amerikanska företag med högt börsvärde som anses vara marknadsledare. Företagen väljs ut baserat på deras marknadsledarpoäng, som består av hållbar marginal för fritt kassaflöde, avkastning på investerat kapital och marknadsandel.

Produktutbudet inom Deutsche Börses ETF- och ETP-segment omfattar för närvarande totalt 2 596 ETFer, 203 ETCer och 282 ETNer. Med detta urval och en genomsnittlig månatlig handelsvolym på cirka 25 miljarder euro är Xetra den ledande handelsplatsen för ETFer och ETPer i Europa.

Bitcoin’s record-breaking rally and resilient investor base reveal a maturing market. Despite brief drawdowns, over 90% of holders remain in profit, and institutional inflows continue to absorb volatility. With downside risk compressing, even a modest Bitcoin allocation will meaningfully boost portfolio efficiency across cycles.

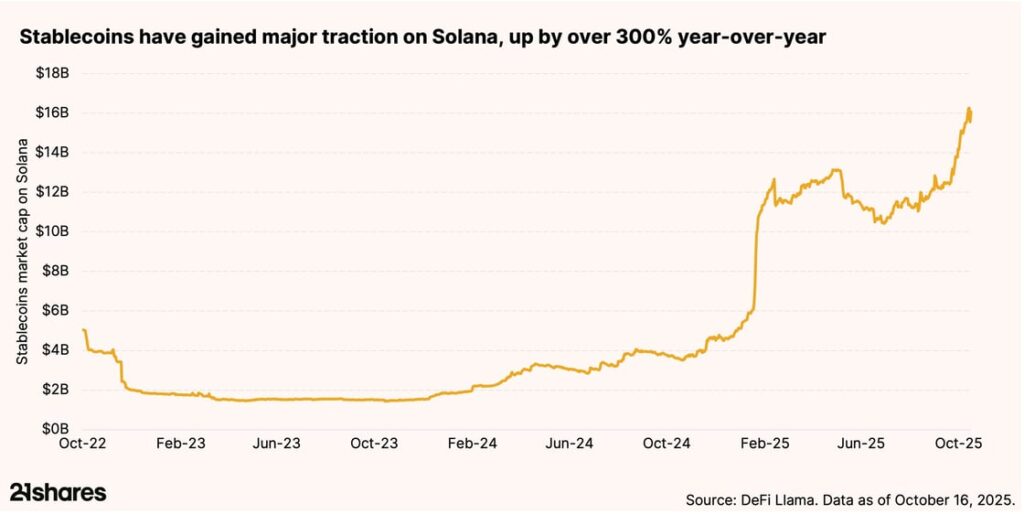

Why is retail finance booming on Solana?

Solana’s low fees and lightning-fast transactions are powering real-world payments. With $16 billion worth of stablecoins traded on the network, Solana is bridging crypto and commerce, driving retail adoption at an unprecedented scale. This is exactly why legacy companies like Shopify and PayPal have chosen to integrate the blockchain into their businesses.

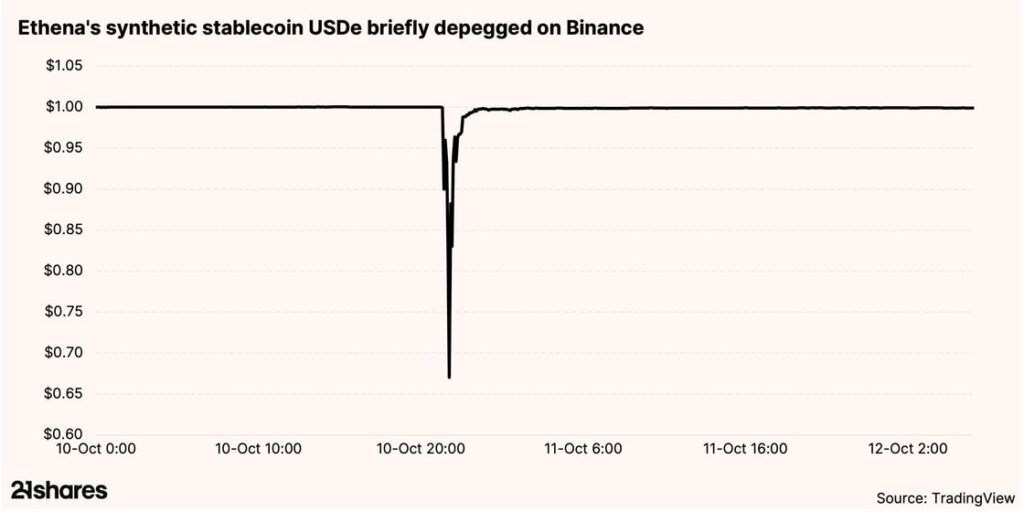

Why did Ethena’s stablecoin remain stable onchain but depegged on Binance?

On October 10, Ethena’s USDe saw a sharp depeg on Binance’s centralized exchange, plunging to $0.65, while staying stable across all decentralized finance platforms. The cause wasn’t a protocol flaw but thin centralized liquidity. The incident highlights how decentralized systems can better withstand volatility, offering transparency and resilience during market stress.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Nyheter4 veckor sedan

Nyheter4 veckor sedan

Nyheter2 veckor sedan

Nyheter2 veckor sedan

Nyheter4 veckor sedan

Nyheter4 veckor sedan

Nyheter3 veckor sedan

Nyheter3 veckor sedan