Nyheter

Pandemin ökar användandet av molnet med en tredjedel

Molninfrastrukturtjänster under tredje kvartalet 2020 fortsatte att dra nytta av COVID-19-pandemin. Den globala molnmarknaden växte med 33 procent till 36,5 miljarder US-dollar, vilket var 2,0 miljarder USD högre än föregående kvartal och 9,0 miljarder USD högre jämfört med tredje kvartalet 2019 enligt data från Canalys. Beroendet av molnbaserade verktyg och tjänster förblev högt i alla sektorer av ekonomin, inklusive regeringar, företag och konsumenter, eftersom sociala distanseringsåtgärder kvarstod. Återkomsten av strängare nedstängningsåtgärder i vissa regioner under de kommande månaderna innebär att molnet kommer att förbli viktigt för att upprätthålla affärsverksamhet, fjärrarbete och lärande samt kundengagemang.

Amazon Web Services (AWS) var den ledande leverantören av molntjänster under tredje kvartalet 2020 och ökade sin andel av de totala utgifterna från förra kvartalet till 32 procent. AWS ökade sin verksamhet med 2,6 miljarder US-dollar under tredje kvartalet jämfört med samma period förra året och fortsatte sin snabba expansion. Sammantaget genererade AWS mer intäkter än de tre näst största leverantörerna av molntjänster tillsammans.

Microsofts Azure växte med 48 procent

Microsoft inledde sitt nya räkenskapsår med ytterligare en stark utveckling i sin Azure-verksamhet och växte med 48 procent på årsbasis för att nå en marknadsandel på 19 procent. Detta är en ökning från 17 procent under tredje kvartalet 2019. Microsoft rapporterade en ökning av långsiktiga kontrakt, vilket framhöll ett växande engagemang bland de större kunderna när de migrerar verksamhetskritiska arbetsbelastningar till Azure.

Google Cloud behöll sin fart, särskilt kring sina sex riktade industrier. Företagets affärsverksamhet accelererade, eftersom det fokuserar på att öka kanalinvolveringen i erbjudanden såväl som partneraktivering. Google Cloud behöll sin position som den tredje största molntjänstleverantören med en andel på 7 procent. Alibaba Cloud fortsatte att leda den kinesiska marknaden, där cloud computing är en viktig del av regeringens utvecklingsplaner. Det är också den övergripande ledaren i Asien och Stillahavsområdet. Alibaba Cloud stod för sex procent av den globala marknaden.

Teknikutgifterna förblir robusta trots den globala ekonomiska nedgången, främst för produkter och tjänster som möjliggör företagskontinuitet, inklusive bärbara datorer och kringutrustning, molnbaserade tjänster och cybersäkerhet.

Erfarenheter som organisationer fått under den första låset lyfte fram behovet av att öka affärsresiliens och smidighet. ”Ökad konsumtion har lett till att molninfrastrukturtjänster spenderar i år, även om några större och mer komplexa affärer försenades på grund av osäkerhet orsakad av pandemin”, säger Canalys chefsanalytiker Matthew Ball.

”Men när organisationer anpassar sig till det nya normala accelererar dessa långsiktiga projekt igen. Vissa organisationer tar ett kostnadsstyrt tillvägagångssätt genom att minska investeringarna i sina egna datacenter och sänka ledningskostnaderna från outsourcingkontrakt. Andra tar en omvandlingsstrategi och utvecklar nya molninbyggda applikationer och affärsmodeller. Men de måste alla vara mer uppmätta och kostnadsmedvetna, vilket kräver större kontroll och synlighet för utgifterna, samtidigt som de beslutar att inte migrera varje arbetsbelastning. ”

Multi-cloud och hybrid IT kommer att fortsätta att få fart när organisationer bedömer den optimala driftsättnings- och driftsmodellen för varje arbetsbelastning, baserat på kostnad och prestanda. Detta kommer att inkludera mobil tjänster som innehåller 5G för befintliga och nya applikationer som kräver ultra-låg latens.

Inkluderar autonoma fordon, industriell robotik och förstärkta lösningar

Dessa inkluderar autonoma fordon, industriell robotik och förstärkta lösningar och virtual reality-lösningar. ”Konvergensen mellan moln och 5G vid mobilkanten kommer att bilda nästa tillväxtvåg för de ledande leverantörerna av molntjänster,” säger Canalys Research Analyst Blake Murray. ”Det representerar också en ny front för infrastrukturutbyggnad och konkurrens mellan AWS med våglängd, Microsoft Azure med Edge Zones och Google Cloud med Mobile Edge Cloud. Alla tre samarbetar med mobiloperatörer för att distribuera sina molnstakar vid kanten i operatörernas datacenter. Dessa är en del av helhetsinitiativ för att dra nytta av 5G-tjänster bland företagskunder, samt för att omvandla mobiloperatörernas IT-infrastruktur. ”

HAN-GINS Cloud Technology UCITS ETF (SKYY) är en UCITS-kompatibel Exchange Traded Fund med säte i Irland. Fonden spårar Solactive Cloud Technology Index och strävar efter att ge exponering till företag som är verksamma inom molntjänster, såsom tjänsteleverantörer eller tillverkare av utrustning eller programvara med fokus på molnbearbetning. Fonden handlas i amerikanska dollar och har en förvaltningsavgift om 0,59 procent. Fonden arbetar med fysisk replikering och är ackumulerande vilket betyder att den återinvesterar de utdelningar som den erhåller.

Var och hur kan SKYY handlas?

SKYY handlas i dag på tre olika börser, London Stock Exchange, Deutsche Boerse (Xetra) och Borsa Italiana och kan handlas i GBP, USD och EUR. Det betyder att det går att handla andelar i HAN-GINS Cloud Technology UCITS ETF (SKYY) genom de flesta svenska banker och Internetmäklare, till exempel Nordnet och Avanza.

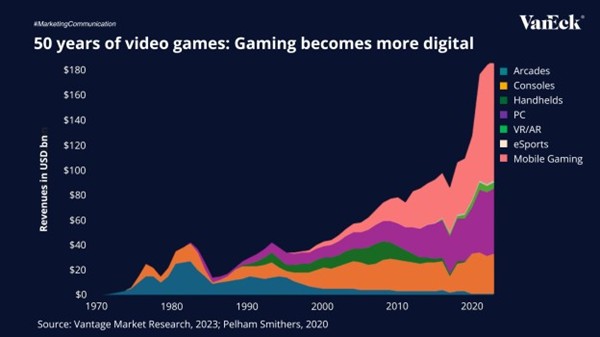

The global gaming industry has evolved into one of the world’s most dynamic entertainment sectors, expected to generate $188.9 billion in 2024 and surpass $200 billion by 2027, outpacing film and music combined.

From arcades to smartphones, the gaming industry has continuously evolved with each technological shift. Today, mobile gaming is a major player the market, currently accounting for the largest share of global revenues. As digital platforms, cloud gaming, and eSports continue to grow, gaming is establishing itself as a core part of the global entertainment economy.

Mobile gaming is leading this transformation, currently accounting for the majority of industry revenues and 40% of all global app downloads. With 5G adoption and 90% smartphone penetration expected by 2030, billions of new players will join the market, making gaming more accessible than ever.

However, the rollout of 5G also carries risks, uneven global infrastructure buildout, high capital costs for carriers, and potential fragmentation across networks could delay or limit the full realization of these benefits.

Source: Vantage Market Research, 2023; Pelham Smithers, 2020

To receive more Gold Investing insights, sign up to our newsletter.

IMPORTANT INFORMATION

This is marketing communication. Please refer to the prospectus of the UCITS and to the KID/KIID before making any final investment decisions. These documents are available in English and the KIDs/KIIDs in local languages and can be obtained free of charge at www.vaneck.com, from VanEck Asset Management B.V. (the “Management Company”) or, where applicable, from the relevant appointed facility agent for your country.

Is Mobile Powering the Future of Gaming?

Fyra nya börshandlade fonder från JP Morgan

AIFS ETF en satsning på infrastruktur för artificiell intelligens

J.P. Morgan Asset Management utökar sitt erbjudande med två nya aktiva ETFer

ISRU ETF köper aktier i stora amerikanska företag

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

De bästa lågvolatilitets ETFer på marknaden

Time in Bitcoin beats timing Bitcoin

HANetf kommenterar kopparuppgången

Fokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTime in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar kopparuppgången

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCould Bitcoin be the key to your dream house?