Brady-obligationer

Brady-obligationer är obligationer denominerade i dollar, utfärdade mestadels av latinamerikanska länder i slutet av 1980-talet. Obligationerna fick sitt namn efter USA:s finansminister Nicholas F. Brady, som föreslog ett nytt skuldreduceringsavtal för utvecklingsländer.

Historik

Brady-obligationer skapades i mars 1989 för att omvandla banklån, mestadels i Latinamerika, till en mängd olika eller ”meny” av nya obligationer efter att många länder inte betalat sina skulder på 1980-talet. Vid den tiden var marknaden för tillväxtmarknadernas statsskulder liten och illikvida, och standardiseringen av tillväxtmarknadernas skulder underlättade riskspridning och handel. I utbyte mot kommersiella banklån utfärdade länderna nya obligationer för kapitalbeloppet och, i vissa fall, obetald ränta. Eftersom de var omsättningsbara och kom med vissa garantier var de ibland mer värdefulla för borgenärerna än de ursprungliga obligationerna.

Den viktigaste innovationen bakom införandet av Brady-obligationer var att tillåta kommersiella banker att byta sina fordringar på utvecklingsländer till omsättningsbara instrument, vilket gjorde det möjligt för dem att få skulden bort från sina balansräkningar. Detta minskade koncentrationsrisken för dessa banker.

I den andra omgången omvandlade fordringsägarna sina befintliga fordringar till ett val bland de ”alternativ” som överenskommits i den första omgången. Straffen för fordringsägarna som inte följde villkoren i avtalet gjordes aldrig tydliga. Trots detta var efterlevnad inte ett viktigt problem enligt Brady-planen. Banker som ville upphöra med sin utländska utlåningsverksamhet tenderade att välja exitalternativet inom ramen för avtalet.

Genom att erbjuda en ”meny” med alternativ tillät Brady-planen att kreditomstruktureringar kunde skräddarsys efter fordringsägarnas heterogena preferenser. De villkor som uppnåddes enligt avtalen indikerar att gäldenärer använde menymetoden för att minska kostnaden för skuldminskning. Dessutom minskade den problemet med att gäldenärer inte kunde delta i omstruktureringen, där vissa innehavare har ett incitament att inte delta i omstruktureringen i hopp om att få en bättre affär.

Kapitalbeloppet var vanligtvis säkerställt av särskilt emitterade amerikanska statsobligationer med 30 löptider och nollkupong som köptes av gäldenärslandet med hjälp av en kombination av Internationella valutafonden, Världsbanken och landets egna valutareserver. Räntebetalningar på Brady-obligationer garanteras i vissa fall av värdepapper med minst dubbel A-rating som innehas av Federal Reserve Bank of New York.

Länder som deltog i den första omgången av emissioner av Brady-obligationer var Argentina, Brasilien, Bulgarien, Costa Rica, Dominikanska republiken, Ecuador, Mexiko, Marocko, Nigeria, Filippinerna, Polen, Uruguay och Venezuela.

Deltagande länder skulle liberalisera sina ekonomier för att kvalificera sig för Brady-obligationer.

Brady-obligationerna ansågs ha löst den latinamerikanska skuldkrisen, men förhindrade inte framtida hotande skuldkriser.

Typer

Det fanns två huvudtyper av Brady-obligationer:

- Parobligationer emitterades till samma värde som det ursprungliga lånet, men kupongen på obligationerna är lägre än marknadsräntan; amortering och räntebetalningar är vanligtvis garanterade.

- Diskonterade obligationer emitterades med en rabatt jämfört med lånets ursprungliga värde, men kupongen är till marknadsräntan; amortering och räntebetalningar är vanligtvis garanterade.

Andra, mindre vanliga typer inkluderar förskottslånade räntesänkande obligationer (FLIRB), nya obligationer, skuldkonverteringsobligationer (DCB) och förfallna ränteobligationer (PDI). Brady-obligationsförhandlingar innebar vanligtvis någon form av ”haircut”. Med andra ord var värdet på de obligationer som resulterade från omstruktureringarna lägre än fordringarnas nominella värde före omstruktureringarna.

Garantier knutna till Brady-obligationer inkluderade säkerhet för att garantera kapitalbeloppet, rullande räntegarantier och rätt till värdeåtervinning. Inte alla Brady-obligationer skulle nödvändigtvis ha alla dessa former av garantier, och detaljerna skulle variera från emission till emission.

Nuvarande status

Även om Brady-obligationsprocessen avslutades under 1990-talet, behölls många av de innovationer som introducerades i dessa omstruktureringar (köpoptioner inbäddade i obligationerna, ”stegvisa” kuponger, pars och rabatter) i de senare statsobligationsomstruktureringarna i till exempel Ryssland och Ecuador. Det senare landet blev 1999 det första landet att inte betala sina Brady-obligationer. År 2003 blev Mexiko det första landet att amortera sin Brady-skuld. Filippinerna köpte tillbaka alla sina Brady-obligationer i maj 2007 och anslöt sig till Colombia, Brasilien, Venezuela och Mexiko som länder som har amorterat obligationerna.

New to Bitcoin and feeling unsure? You’re not alone. Getting started can feel intimidating, but a few simple tips can help you invest with more confidence and make smarter choices from the start.

Crypto is growing up: 3 things we heard from a recent conference

Crypto’s journey toward mainstream adoption is picking up speed, and the recent Permissionless conference in New York made that more evident than ever. Read the highlights and how they could define the future of crypto.

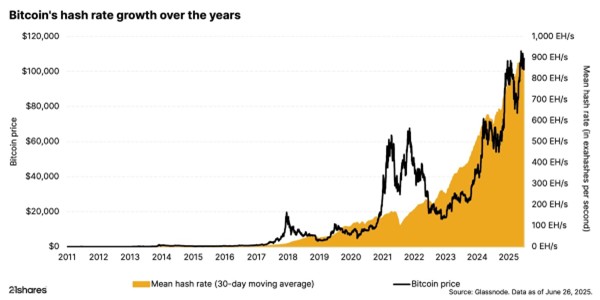

What keeps Bitcoin mining sustainable and why it matters for investors

If you’re new to Bitcoin (BTC), you might be curious about where it comes from. Unlike traditional money printed by central banks, Bitcoin is generated through a process called mining. The people behind this process are called miners. Understanding what Bitcoin mining is and what makes it sustainable can help you make more informed long-term investment decisions.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Thinking of buying your first Bitcoin? Read these 5 tips first

REX Shares lanserar tre nya covered call ETFer i Europa

WOEE ETF en aktiv globalfond från iShares

Försvarsfondernas ägande i SAAB ökar kraftigt

EDFS ETF spårar den europeiska försvarssektorn

De bästa ETFer som investerar i europeiska utdelningsaktier

YieldMax® lanserar sin andra produkt för europeiska investerare

Big News for Nuclear Energy—What It Means for Investors

Nya börshandlade produkter på Xetra

3EDS ETN ger tre gånger den negativa avkastningen på flyg- och försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe bästa ETFer som investerar i europeiska utdelningsaktier

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanYieldMax® lanserar sin andra produkt för europeiska investerare

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBig News for Nuclear Energy—What It Means for Investors

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNya börshandlade produkter på Xetra

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan3EDS ETN ger tre gånger den negativa avkastningen på flyg- och försvarsindustrin

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanNordea Asset Management lanserar nya ETFer på Xetra

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs VD Hector McNeil kommenterar FCAs kryptonyheter

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSvenska investerare — 21Shares Nasdaq Stockholm-sortiment har just blivit starkare