Nyheter

Midstream & MLP, återköp i fokus

Med tvåsiffriga avkastningar som är vanliga i Midstreamsektorn känns utbetalningarna till stor del underutvärderade av investeringsgemenskapen. De förhöjda avkastningarna gör det möjligt för återköp av aktier ännu mer övertygande.

I resultatrapporterna för tredje kvartalet fanns fem nya bemyndiganden för återköp i Midstreamsektorn Det totala antalet företag med återköpsprogram uppgick till 14.

För investerare i Midstreamsektorn är ökningen av bemyndiganden för återköp en välkommen utveckling. Det ger påtagliga fördelar med den förväntade fria kassaflödesböjningen i rymden. Viktigt är att återköp kan hjälpa till att stödja aktiekurser i mellanströmmen till en makroåterhämtning.

Potentialen för återköp i Midstreamsektorn som ramar för fritt kassaflöde har varit en återkommande kommentar i Alerians forskning. Med sex bemyndiganden för återköp tillkännagivna sedan oktober, inklusive fem under den senaste veckan eller så, är återköp ett aktuellt ämne att titta närmare på. Dagens artikel innehåller en uppdatering om bemyndiganden för återköp. Vi tittar på belopp som spenderats på återköp under tredje kvartalet 2020 för dem med befintliga program. Vi ser även på konkurrensen mellan utdelning och återköp i beslut om kapitalallokering.

Allt mer fokus på återköp

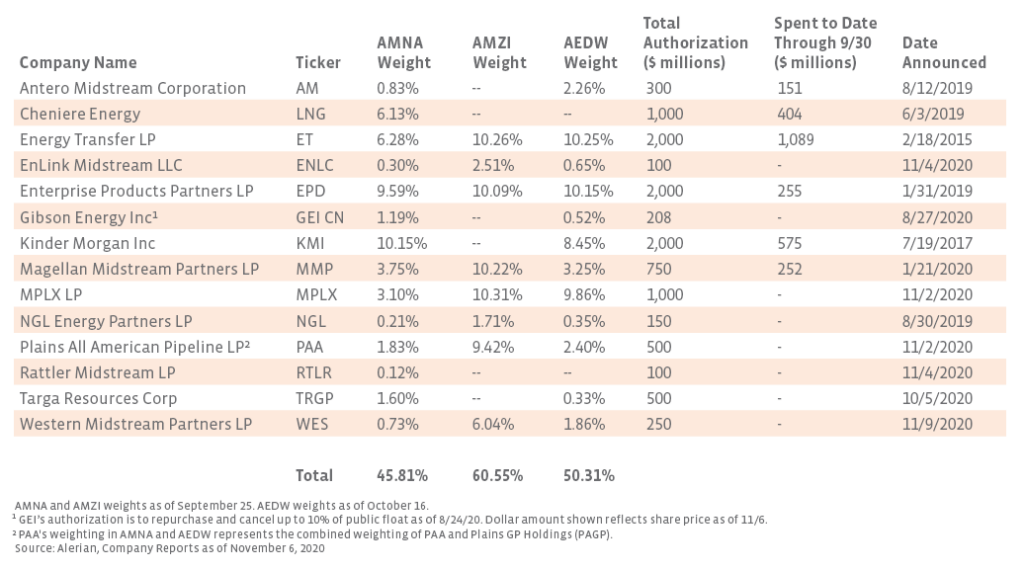

Rapporterna för tredje kvartalet såg fem nya bemyndiganden för återköp i Midstreamsektorn. MPLX (MPLX), Plains All American (PAA), EnLink Midstream (ENLC), Rattler Midstream (RTLR) och Western Midstream (WES). Med dessa tillägg finns det nu 14 företag med bemyndiganden för återköp i det breda Alerian Midstream Energy Index (AMNA). AMNA har totalt 42 beståndsdelar. Företagen med bemyndiganden representerar en varierad grupp vad gäller storlek, struktur och sektorklassificering. Av de 14 är åtta strukturerade som MLP. Endast ett kanadensiskt företag har ett återköpsprogram. Tabellen nedan inkluderar företag i Midstreamsektorn med återköpsprogram och deras viktning i AMNA Index. Alerian MLP Infrastructure Index (AMZI) och Alerian Midstream Energy Dividend Index (AEDW).

Återköp jämfört med utdelning

Med tvåsiffriga utdelningar som är vanliga i Midstreamsektorn känns utbetalningarna till stor del underuppskattade av investeringsgemenskapen, och de förhöjda avkastningarna gör det möjligt för återköp av aktier ännu mer övertygande. Ur en kapitalallokeringssynpunkt har företag det bästa sättet att returnera kontanter till investerare.

Kinder Morgan (KMI) komenterade flexibiliteten i sitt tillvägagångssätt för att återbetala överflödigt kassaflöde till aktieägarna och nämnde utdelningsökningar och / eller återköp av aktier i sin 3Q-release och utelämnade det tidigare målet att nå en årlig utdelning 1,25 USD per aktie. Det kanske bästa exemplet på vägning av utdelning och återköp är RTLR som minskar utdelningen med 31% samtidigt som man tillkännager ett återköpstillstånd på 100 miljoner dollar. Som återspeglas i citatet nedan från 3Q-rapporten var beslutet att minska utdelningen och använda återköp ett opportunistiskt steg för att omfördela kapital som svar på marknadsförhållandena och ledningen tror att beslutet i slutändan kommer att belöna RTLR-andelsägare.

Även om ett fall kan göras för att minska utdelningen för att återköpa aktier i vissa situationer. Det verkar emellertid osannolikt att många namn skulle följa RTLR:s exempel. För det första står fler företag i Midstreamsektorn för att generera meningsfullt fritt kassaflöde efter utdelning. Det är något som stöder både stabil utdelning och opportunistiska återköp. Dessutom är många ledningsgrupper känsliga för investerarnas önskemål eller behov av de inkomster som dessa företag ger. Istället för att minska utbetalningarna för att återköpa aktier kan företag i Midstreamsektorn fortsätta att lägga utdelningstillväxten på avvaktan tills avkastningen förbättras. De kan prioritera återköp framför ökningar av utdelningar. I kölvattnet av makrovind och förhöjda avkastningar har utdelningstillväxten redan avbrutits brett med endast några få anmärkningsvärda undantag . För de företag som genererar meningsfullt fritt kassaflöde med bekväma hävstångspositioner kommer återköp sannolikt att vara ett mer övertygande sätt att returnera kontanter till aktieägarna tills aktievärdena förbättras och avkastningen närmare historiska medelvärden.

Vad betyder detta för investerare?

För investerare i Midstreamsektorn är spridningen av återköpsprogram en välkommen utveckling och ger påtagliga fördelar med den förväntade fria kassaflödesböjningen i rymden. Återköp utgör en betydande återföring från den gamla MLP-modellen för emitterande av eget kapital. Viktigt är att återköp kan hjälpa till att stödja medelstora aktiekurser till en makroåterhämtning, vilket är självhjälp som inte fanns tillgängligt från tidigare nedgångar i energin.

Vi har identifierat en ETF Alerian Midstream Energy Dividend UCITS ETF (MMLP) som kommer i både en amerikansk och en europeisk variant. En ETF replikerar avkastningen i MLP-index och omfattas inte av dubbelbeskattningseffekter som är förknippade med en C-Corporation.

Dubbelbeskattningseffekterna är orsaken till att en svensk fysiker inte skall investera direkt i en MLP, utan gå genom en börshandlad fond.

Alerian Midstream Energy Dividend UCITS ETF (MMLP) noteras på den tyska börsen, på Xetra, vilket gör att det går att köpa andelar i denna fond genom de flesta svenska nätmäklare, till exempel Nordnet och Avanza .

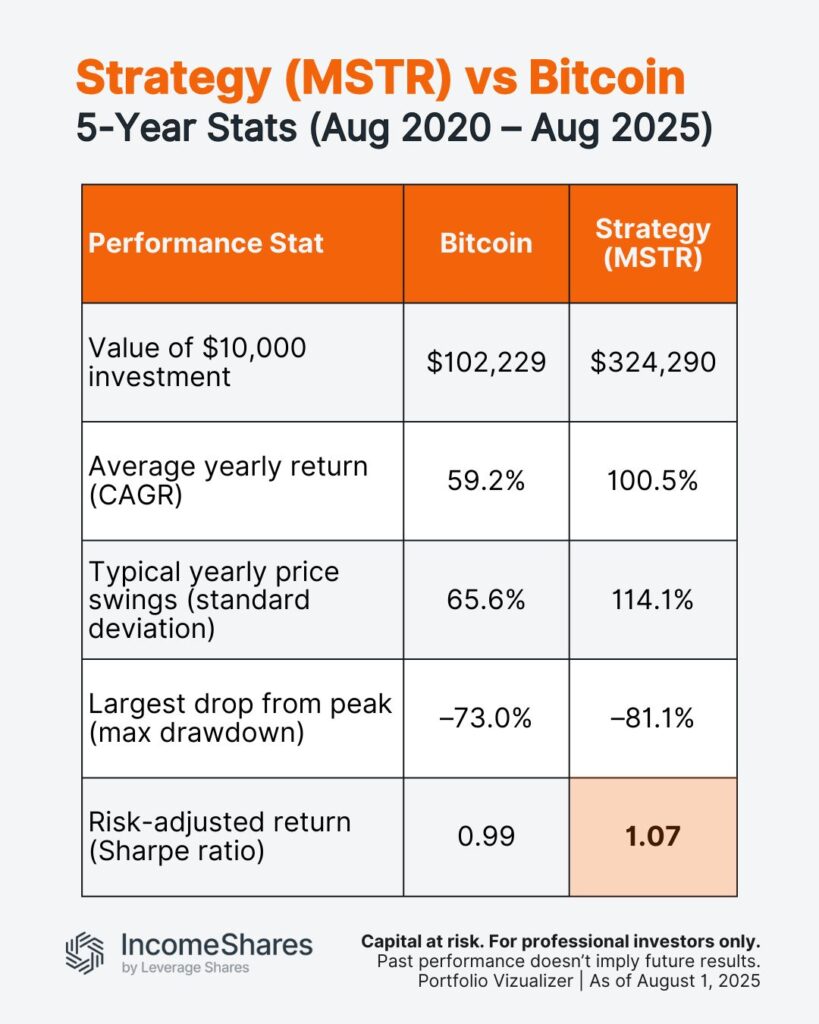

Sedan augusti 2020 – när Strategy (MSTR) först köpte bitcoin – har aktien varit mer volatil än bitcoin själv.

Ändå har den under de senaste fem åren haft ett högre Sharpe-kvot– vilket betyder mer avkastning per volatilitetsenhet.

Tabellen visar hur 10 000 dollar i varje aktie presterade från augusti 2020 till augusti 2025.

Endast historiska data – inte en vägledning till framtida resultat.

IncomeShares MicroStrategy (MSTR) Options ETP använder en kontantsäkrad säljoptionsstrategi plus aktier på MSTR-aktier:

- Aktieexponering: ger ETPen viss uppåtpotential om aktiekursen stiger.

- Sälja säljoptioner: syftar till att generera månatlig inkomst, medan kontantstödet innebär att ETPen kan köpa fler aktier om priset faller under lösenpriset.

Följ IncomeShares EU för insikter.

HANetfs VD kommenterar Trump-Putin-toppmötet

AVWS ETF köper small cap value stocks

Mer volatil än bitcoin – men högre riskjusterad avkastning

QSPA ETF spårar de femhundra ledande amerikanska aktierna

Ny räntebärande ETF från SPDR på Xetra

Vilken ETF för Europas försvarsindustri är bäst?

8 nya IncomeShares ETPer kommer till Tyskland

De bästa ETFerna för att investera i artificiell intelligens (AI)

De börshandlade fonderna som lockade mest i sommarvärmen

ETFer som ger exponering mot börsintroduktioner

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVilken ETF för Europas försvarsindustri är bäst?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan8 nya IncomeShares ETPer kommer till Tyskland

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa ETFerna för att investera i artificiell intelligens (AI)

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanDe börshandlade fonderna som lockade mest i sommarvärmen

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanETFer som ger exponering mot börsintroduktioner

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV juli 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMånadsutdelande ETFer uppdaterad med två börshandlade fonder från AXA

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAXA noterar två kortfristiga ränte-ETFer på Xetra