Nyheter

Mer skräp på företagsobligationsmarknaden

Få investerare förstår att vad de tror är de säkraste delarna av deras investeringsportföljer egentligen är tickande bomber. Det totala värdet på företagsobligationer med kreditbetyget BBB uppgår nu till 2,56 biljoner dollar. Det överträffar värdet av de utestående nominella förlagslånen, vilket totalt är 2,55 miljarder dollar. Och då finns det den massiva marknaden för hävstångslån, där covenanterna som skyddar investerare har försvunnit. Mer skräp på företagsobligationsmarknaden alltså.

Under 2000 svarade BBB-obligationer för en tredjedel av marknaden, nettoförhållandet var 1,7 gånger. Vid slutet av förra året hade förhållandet blåst upp till till 2,9 gånger. Så varför inte behandla BBB-delen av obligationsmarknaden för vad den är: en högriskfest för företagskrediter med mer skräp på företagsobligationsmarknaden.

Lägg till BBB-marknaden på vad som redan brukar benämnas som högavkastande obligationer och du kommer fram till ett värde på fem biljoner dollar, dubbelt så stor som vad investerare realistiskt bör klassificera som obligationer som har ett bra kreditbetyg.

Fråga dig själv denna fråga: Hur många små investerare uppfattar företagskuldmarknaden som två delar högrisk och en del lågrisk? Verkligheten är att få investerare inser att de tickande tidbomberna som de tror att är de säkraste delarna av deras investeringsportföljer egentligen är tickande bomber.

Den amerikanska företagsobligationsmarknaden

Mycket har gjorts av nedbrytningen av den amerikanska företagsobligationsmarknaden på 7,5 miljarder dollar. Hög avkastning erbjuder för låg avkastning. ”Högkvalitativ” kräver nu uppblåsta kurser för att ta hänsyn till den ökande dominansen av obligationer som har kreditbetyget BBB, vilket är den lägsta nivån på stegen för investeringsklass innan den hamnar i ”skräp” -status. Och då finns det den enorma marknaden för lån, där konvenanterna som skyddar investerare har försvunnit.

Hur fördelar det hela sig? Företagsobligationer med kreditbetyget BBB värderas nu till totalt 2,56 biljoner dollar, vilket har överträffat summan av högre nominella skuldebrev, vilket totalt $ 2,55 biljoner, enligt Morgan Stanley. På annat sätt överstiger BBB-obligationerna med 50 procent storleken på hela investeringsklassmarknaden vid toppen av den senaste kreditboomen, 2007.

Men är de inte fortfarande investment grade? Med liten eller ingen risk för misstag? Under 2000, när BBB-obligationer var en tredjedel av marknaden, var nettoförbrukningen (total skuld minus kontanter och kortfristiga placeringar dividerat med resultat före ränta, skatter, avskrivningar) 1,7 gånger. Vid slutet av förra året hade förhållandet ökat till till 2,9 gånger.

Företagsobligationsmarknaden är nu hälften så stor som High yield marknaden

Med tanke på den markanta försämringen av fundamenta oroar sig obligationshuset PIMCO, Pacific Investment Management Co. Företaget skriver ”Detta tyder på en större tolerans från kreditvärderingsinstituten för högre hävstångseffektivitet, vilket i sin tur ger upphov till extra försiktighet vid investeringar i lågvärderade IG-namn, särskilt i sektorer där resultatet är närmare knutet till konjunkturcykeln.”

Om denna varning gör att det ringer en klocka, var säker på att ditt minne fortfarande är i stort sett intakt. Investerare som blint följde kreditvärderingsinstitutens beteckningar på subprime-hypotekslån trots en tydlig försämring i den due diligence som betygsättningen tilldelades, ångrade sig när finanskrisen slog till.

En åskådarsport?

Så varför inte behandla BBB-delen av obligationsmarknaden för vad den är: en högriskbit av företagsobligationsmarknaden. Att hålla koll på ”fallna änglar” eller de investment-grade obligationer som nedgraderas till skräp territorium kommer att bli en åskådarsport. Vi ser mer skräp på företagsobligationsmarknaden.

Med det som bakgrund, lägg till BBB-marknaden vad som redan är utsetts med högavkastande obligationer och du kommer fram till 5 miljarder dollar, dubbelt så stor som vad investerare ska realistiskt klassificera som pengar bra investeringsklass obligationer. Lånemarknaden är i allmänhet till för företag vars kredit är så svag att de inte kan komma till marknaden för hög avkastning går för att uppnå finansiering. Den överträffade bara högavkastningsmarknaden i storlek och växte till 1,22 miljarder dollar jämfört med högavkastning på 1,21 miljarder dollar, enligt Fitch Ratings.

Fråga institutionella investerare och de kommer att svara att de i allt större utsträckning beaktar detta i sitt tillvägagångssätt på marknaden. Investeringsgemenskapens misstankar återspeglas starkt i den fruktansvärda prestation som investerats i marknaden för investeringsklasser i år. Bland 19 större delar av den globala obligationsmarknaden som spåras av Bloomberg Barclays-indexen har endast dollar-denominerad tillväxtmarknadskulden gått sämre.

Investerare kräver extra avkastning

De extra avkastning som investerare kräver för att de äger företagsobligationer i stället för i amerikanska statsobligationer är lika indikativa. Vid cirka 1,25 procentenheter har spridningen ökat från i genomsnitt 0,85 procentenheter i februari till den bredaste sedan 2016.

Men fråga dig själv denna fråga: Hur många små investerare uppfattar företagskuldmarknaden som två delar högrisk och en del lågrisk? Enligt State Street Advisors, trots den underpresterande placeringen av investment grade fonder, såg marknaden i juni fortsatta inflöden på 2,8 miljarder dollar, medan högavkastande obligationer uppvisade utflöden på 2 miljarder dollar. Under årets första sex månader uppgick inflöden av investeringsklass till 5,6 miljarder dollar medan högavkastande obligationer uppvisade utflöden med 5,9 miljarder dollar.

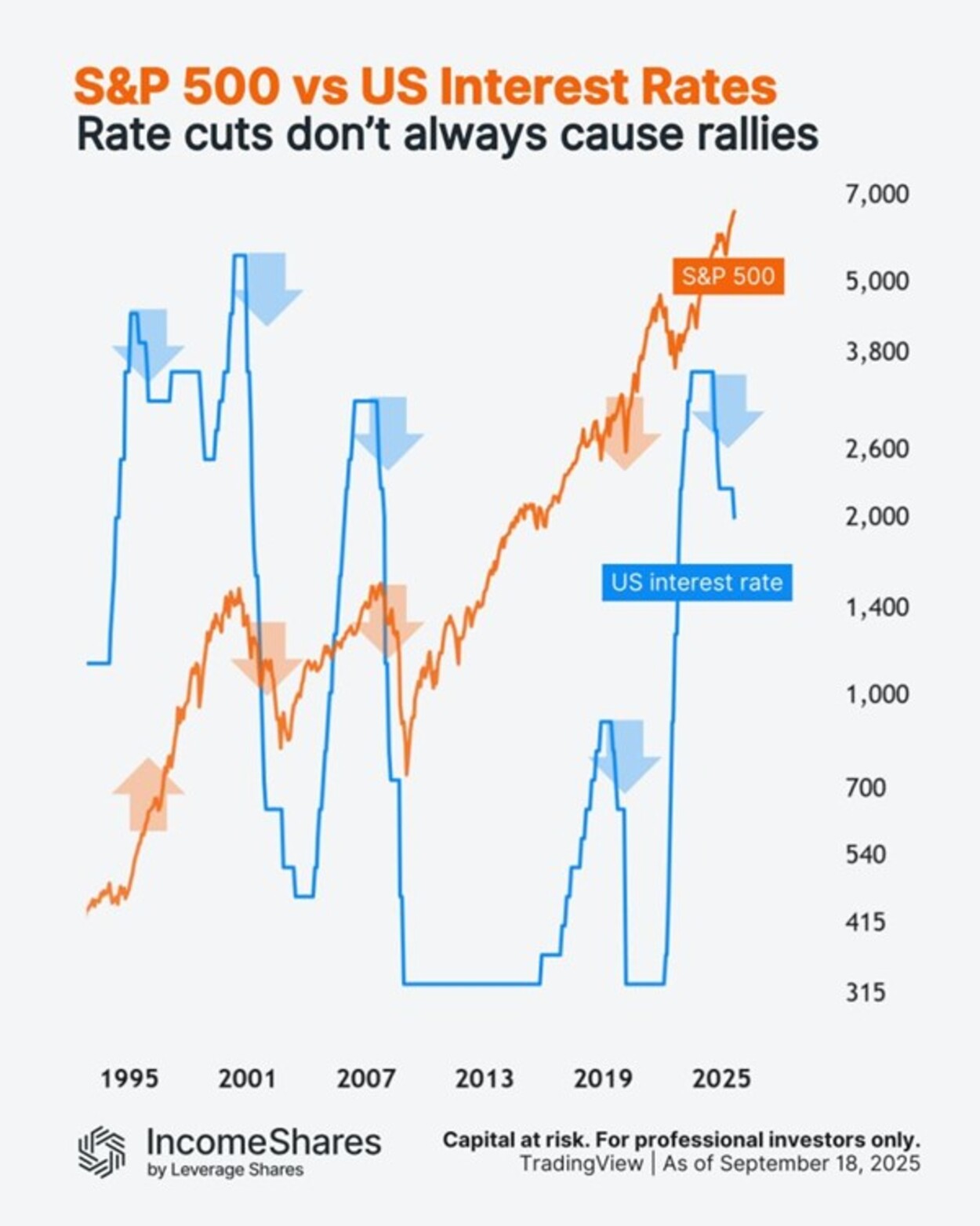

Den amerikanska centralbanken Federal Reserve sänkte räntorna med 0,25 % i veckan– men vad kan det betyda för den amerikanska aktiemarknaden?

Detta diagram följer S&P 500-indexet (orange linje) mot amerikanska räntor (blå linje) sedan 1990-talet.

Här är vad som hände med aktierna de senaste gångerna Fed började sänka räntorna från tidigare ränte”toppar”:

• 1995: aktierna steg (före dotcom-bubblan).

• 2000: aktierna föll (dotcom-bubblan sprack).

• 2007: ytterligare en björnmarknad (före finanskrisen 2008).

• 2019: aktierna steg först (sedan föll de in i Covid-kraschen 2020).

Fyra av fem gånger sammanföll räntesänkningarna med stora nedgångar. Men orsakerna var alltid olika. Korrelation innebär inte kausalitet.

Och nu, 2024/25, befinner vi oss i en ny sänkningscykel. Aktierna sjönk med cirka 20 % i början av 2025, men har sedan dess stigit till nya toppar. Frågan är, vad händer härnäst?

IncomeShares S&P500 Options (0DTE) ETP har exponering mot S&P 500 och säljer dagliga säljoptioner för potentiell inkomst.

Följ IncomeShares EU för marknadsinsikter.

HANetfs VD kommenterar kärnkraftsavtalet mellan Storbritannien och USA

WMSE ETF en global momentumfond som handlas i euro och pund

Federal Reserve sänkte räntorna med 0,25 %

ARAY ETP följer priset på kryptovalutan Raydium

Bellevue lanserar aktiv hälso-ETF på Xetra

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader