Marknaden för ETFer, juli 2014. Då vi i april i år tittade på fördelningen för ETF-handeln i Sverige Uppstickare tar marknadsandelar på svenska ETF-marknaden i april 2014 var det flera av marknadens professionella aktörer som hörde av sig och tackade för sammanställningen och frågade om vi kunde öka detaljnivån och även beskriva marknaderna i USA och Europa på ett enkelt och sammanfattat sätt. Vi publicerar således Marknaden för ETFer, juli 2014.

Den globala marknaden

Under juli uppgick det totala kapitalinflödet för alla ETFer och ETPer till 33,8 miljarder USD, vilket gör att inflödet sedan årets början uppgår till 160,5 miljarder USD vilket är en ny rekordnivå vid denna tid på året. Samma siffra låg 2013 på 149,9 miljarder USD. Det ackumulerade värdet på tillgångarna har backat något, 0.4 procent från rekordnivån 2,64 triljoner USD vid halvårsskiftet och uppgick till 2,62 triljoner USD per den sista juli.

Globalt sett omfattar ETF/ETP marknaden 5 410 olika ETFer/ETPer, med 10 477 listningar. Den sista juli hade dessa getts ut av 222 olika utgivare som listat sina produkter på totalt 60 olika börser och marknadsplatser.

ETF/ETP marknaderna i Europa och Japan noterade nya rekordinflöden, totalt sett har nettoinflödet på dessa marknader uppgått till 42,7 respektive 14,9 miljarder USD sedan årets början. Nya rekord i fråga om det samlade marknadsvärdet nåddes för ETF/ETP marknaderna i Kanada, Asien (ex Japan) samt i Japan där det samlade marknadsvärdet den sista juli kom att uppgå till 66, 103 respektive 91,5 miljarder USD:

Av det globala nettoinflödet på 33,83 miljarder USD till ETF/ETP-marknaden fördelas 27,7 miljarder USD till aktierelaterade produkter, 3,2 miljarder USD till ränteprodukter och 1,7 miljarder USD till råvaruanknutna produkter.

Vanguard kunde glädja sig åt det högsta inflödet under juli, då denna utgivare kunde ta emot 7,69 miljarder USD i nytt kapital. SPDR ETF hade ett nettoinflöde på 4,24 miljarder USD och db-x Trackers samt PowerShares inflöden om 1,97 respektive 1,79 miljarder USD vardera.

Marknaden för börshandlade fonder i Europa

Under juli uppgick det kapitalinflödet för alla ETFer och ETPer på den europeiska marknaden till 10,6 miljarder USD, vilket gör att inflödet sedan årets början uppgår till 42,7 miljarder USD vilket är en ny rekordnivå. Den tidigare toppnoteringen för denna tidpunkt på året noterades i juli 2011 då inflödena låg på 30,1 miljarder USD. Det ackumulerade värdet på tillgångarna har backat något, 0,7 procent från rekordnivån 470 miljarder USD vid halvårsskiftet och uppgick till 467 miljarder USD per den sista juli.

Av det europeiska nettoinflödet på 10,6 miljarder USD till ETF/ETP-marknaden fördelas 6,96 miljarder USD till aktierelaterade produkter, 2,62 miljarder USD till ränteprodukter och 717 MUSD miljarder USD till råvaruanknutna produkter. Procentuellt sett är intresset för råvaror alltså större i Europa än i globalt.

IShares kunde glädja sig åt det högsta inflödet under juli, då denna utgivare kunde ta emot 3,08 miljarder USD i nytt kapital. db-x Trackers hade ett nettoinflöde på 1,59 miljarder USD och Vanguard, HSBC samt Think ETFs inflöden om 1,51, 0,94 respektive 0,82miljarder USD vardera.

ETFer i Norden och Sverige

I Norden ligger handeln med ETF fortfarande långt efter den i både USA och i övriga Europa. Det finns ingen ETF alls noterad i Danmark, en enda, Seligson & Co, i Helsingfors men den handlas i gengäld ordentligt. Vi har i detta fall valt att inte ta med de två aktivt förvaltade ETFer som Nordea erbjuder på denna marknad då marknadsandelen ännu är så pass liten.

Vad gäller den norska marknaden finns det egentligen endast Handelsbankens tre produkter på Nasdaq OMX Nordic, men på Oslo Börs finns ett par andra alternativ. På börsen i Reykjavik finns två sporadiskt handlade ETFer. I Stockholm handlas per mitten av augusti 40 ETFer utgivna av fyra olika utgivare samt den delvis aktivt förvaltade ETFen från Alpcot Capital Management Ltd. Nasdaq OMC Nordic tar emellertid upp denna ETF bland de passivt förvaltade i sina rapporter eftersom det delvis går att följa innehaven på ett transparant sätt.

I dagsläget omfattar handeln med börshandlade fonder cirka fem till sex procent av all den handel som sker på Nasdaq OMX Nordic. Sammanställningen är till viss del skev, den avser endast de börshandlade fonder som handlas på Nasdaq OMX i Stockholm, och visar inte på de avslut som de svenska placerarna gör på den tyska börsen XETRA eller amerikanska NYSE.

Nordeas börshandlade fonder saknas i denna sammanställning då de är aktivt förvaltade och därför inte är samma typ som konkurrenternas.

Januari 2014 – Juli 2014

Utgivare

Kortnamn

Omsättning

Avslut

XACT

XACT

60 603 029 167

93,00%

219 322

96,12%

SpotR

SPOTR

2 404 672 148

3,69%

2 431

1,07%

db x-trackers

DBX

1 921 080 656

2,95%

5 126

2,25%

Swedbank Robur Fonder AB

SWEDB

220 125 968

0,34%

936

0,41%

Alpcot Capital Management Ltd

ACMA

12 423 891

0,02%

361

0,16%

65 161 331 830

100%

228 176

100%

Då vi i april i år tittade på fördelningen för ETF-handeln i Sverige Uppstickare tar marknadsandelar på svenska ETF-marknaden, som då avsåg en enskild månad, hade XACT en litet lägre andel av den totala omsättningen. Sedan dess har detta bolag har lagt ned en del av sina branschspecifika ETFer. Vi bedömer att denna marknad har tagits av sådana börshandlade fonder som handlas i USA i stället. På rullande tolv månader har XACT en lägre marknadsandel än i år, men skillnaden är så pass liten att det inte går att dra några signifikanta slutsatser. XACT är fortfarande den dominerande aktören på den svenska marknaden där 96 procent av avsluten under 2014 gjordes i denna ETF.

Det är värt att notera att det genomsnittliga avslutet i SEBs börshandlade fonder som handlas under namnet SpotR, ligger på närmare 800 000 SEK. Samma siffra för XACT ligger på 270 Tkr, en ökning från rapporten i april som visade på genomsnittliga avslut på 225 Tkr. för Deutsche Banks db x-trackers hamnade det på strax över en halv miljon, på 511 Tkr. I mars låg siffran strax under en halv miljon. Det genomsnittliga avslutet i Swedbanks produkter ligger på ungefär samma nivå som för XACT.

Deutsche Bank, vars 26 noterade ETFer går under namnet db x-trackers, har efter den stora marknadsandelen i mars tappat, och skillnaden är extra synlig på rullande tolvmånader där den tyska banken har nästan fyra procents marknadsandel. I mars uppgick andelen till 4,65 procent och för de första sju månaderna under 2014 till 2,95 procent. Deutsche Bank erbjuder genom sina db x-trackers ett större utbud än de andra utgivarna tillsammans, men har kanske haft det svårt att nå ut till placerarna.

Augusti 2013 – Juli 2014

Utgivare

Kortnamn

ETFs

Omsättning

Avslut

XACT

XACT

7

99 885 111 605

92,12%

369 895

96,01%

SpotR

SPOTR

3

3 728 752 830

3,44%

4 716

1,22%

db x-trackers

DBX

26

4 320 963 181

3,99%

8 449

2,19%

Swedbank Robur Fonder AB

SWEDB

3

422 300 806

0,39%

1 596

0,41%

Alpcot Capital Management Ltd

ACMA

1

14 787 546

0,01%

519

0,13%

UBS AG, London Branch

UBS

57 603 448

0,05%

77

0,02%

108 429 519 416

100%

385 252

100%

Varför skiljer sig då storleken på det genomsnittliga avslutet så pass mycket mellan utgivarna? Vi ser egentligen två direkta förklaringar,

1. Att XACTs produkter är mer kända för allmänheten, vilket gör att det blir det naturliga valet för många av privatkunderna som i snitt handlar för mindre belopp än vad en institution gör. 2. SEB och Deutsche Bank har valt att fokusera på institutionella kunder och har inte marknadsfört sig lika hårt mot privatkundsegmentet som XACT som har en stor hjälp av sitt kontorsnät. Lönsamheten är dessutom större när det gäller institutionella placerare.

Att ETF-marknaden fortfarande inte har slagit genom i Sverige kan bero på hur marknaden ser ut. Samtliga storbanker erbjuder i dag någon form av ETF-handel, om än i varierande former. Nordea har två stycken aktivt förvaltade börshandlade fonder, medan de övriga tre erbjuder den traditionella formen av ETFer, passivt förvaltade indexfonder. Även Deutsche Banks db x-trackers är passivt förvaltade. De passivt förvaltade ETFerna har betydligt lägre än den för traditionella aktiefonder, vilket gör att det faller sig naturligt att inte marknadsföra ETFer för storbankerna. Ur deras synvinkel vore det dumt att kannibalisera på sig egna verksamhet och tjäna mindre än tidigare.

Att handla ETFer genom de olika bankerna är ofta svårt, Nordnet erbjuder en väl fungerande handel medan flera läsare har sagt att de har haft svårt att hitta ETFerna hos Avanza vars ETF-Torg förefaller ha en vikt mot ETPer, till exempel Mini Futures. Genom att välja alternativet Lista går det emellertid att få en bra överblick hos denna nätmäklare.

Vart är de internationella konkurrenterna?

I dagsläget saknas flera av de internationellt stora ETF-utgivarna på den svenska marknaden, vare sig Commerzbank, ETF Securities, iShares eller Lyxor handlas på Nasdaq OMX Nordic. För större institutioner går det emellertid att handla deras produkter.

Flera av dessa börshandlade fonder som dessa erbjuder finns också på Xetra i Tyskland där de går att handla dem genom till exempel Nordnet eller Avanza. Handel på Londonbörsen är däremot betydligt svårare för en svensk placerare att genomföra.

Får vi se att en eller fler av dessa aktörer noteras sina ETFer på den svenska marknaden är vi övertygade om att det kommer att leda till att de redan befintliga utgivarna kommer att marknadsföra sina produkter hårdare och att det också kommer leda till att investerarna utbildas mer inom området, till exempel genom seminarier.

Vi har redan sett denna utveckling vad gäller warranter och i synnerhet när det gäller råvaruprodukter. När Handelsbanken fick en konkurrens från SEB (Råvaror) och Nordea (Warranter), något som skedde genom att konkurrenterna köpte över medarbetare från Handelsbanken blev båda dessa marknader genast mer fragmenterade.

Att både Nordnet och Avanza nu erbjuder fonder utan avgifter kan vara ett steg på vägen mot en ökad handel med ETFer.

Invesco Cybersecurity UCITSETFAcc (IVCSETF) med ISIN IE00072RHT03, försöker spåra S&P Kensho Global Cyber Security Screened-index. S&P Kensho Global Cyber Security Screened-index spårar företag som är aktivt involverade i att tillhandahålla cybersäkerhetsteknik och -tjänster. Aktierna som ingår filtreras enligt ESG-kriterier (miljö, social och bolagsstyrning).

Den börshandlade fondens TER (total cost ratio) uppgår till 0,35 % p.a. Invesco Cybersecurity UCITSETFAcc är den enda ETF som följer S&P Kensho Global Cyber Security Screened index. ETF:n replikerar det underliggande indexets prestanda genom fullständig replikering (köper alla indexbeståndsdelar). Utdelningarna i ETFen ackumuleras och återinvesteras.

Denna ETF lanserades den 29 oktober 2024 och har sin hemvist i Irland.

Produktbeskrivning

Invesco Cybersecurity UCITSETFAcc syftar till att tillhandahålla den totala nettoavkastningen för S&P Kensho Global Cyber Security Screened Index (”Referensindexet”), minus avgifternas inverkan. ’ Värdepapper är exkluderade från ersättning för referensindex om de: 1) är involverade i tobak, kontroversiella vapen, oljesand, handeldvapen, militära kontrakt eller termiskt kol; 2) bedöms inte följa principerna i FN:s Global Compact, 3) ha ett ESG-poäng i de 10 % lägre av S&P Global BMI Index; eller 4) inte omfattas av ESG-datalösningen som används av Indexleverantören.

Företag utvärderas och väljs sedan ut om de av Indexleverantören bestäms vara fokuserade på att skydda företag och enheter från obehörig åtkomst via elektroniska medel; specifikt inklusive dessa affärsaktiviteter: (a) system för upptäckt, svar eller förebyggande av hot mot cyberattacker; b) Säkerhetssystem för nätverk och Internet. (c) System för autentisering och identitetshantering för cybersäkerhetsändamål. och (d) applikationssäkerhet, datasäkerhet, kryptering och skydd för cybersäkerhetsändamål.

Företag klassificeras som antingen ”Core” (de med en betydande del av sin affärsverksamhet och/eller intäkter som härrör från produkter och tjänster i linje med temat) eller ”Icke-Core” (de som verkar över temats bredare värdekedja ), som bestäms av indexleverantören, och en överviktsfaktor tillämpas på gruppen av kärnvärdepapper för att öka den totala exponeringen mot dessa aktier och betona ren lekinnovation. Inom varje grupp är företagen lika viktade under förutsättning av diversifiering och likviditetsbegränsningar. Referensindexet balanserar om kvartalsvis.

Fonden strävar efter att uppnå sitt mål genom att köpa och hålla, så långt det är möjligt och praktiskt möjligt, samtliga aktier i referensindex i sina respektive vikter.

En investering i denna fond är ett förvärv av andelar i en passivt förvaltad, indexföljande fond snarare än i de underliggande tillgångarna som ägs av fonden.

Investeringsrisker

För fullständig information om risker, se de juridiska dokumenten. Värdet på investeringar, och eventuella intäkter från dem, kommer att fluktuera. Detta kan delvis bero på förändringar i valutakurser. Investerare kanske inte får tillbaka hela det investerade beloppet. Eftersom denna fond har en betydande exponering mot en eller ett litet antal sektorer bör investerare vara beredda att acceptera en högre grad av risk än för en ETF med ett bredare investeringsmandat. Fonden kan vara exponerad för risken att låntagaren inte fullgör sin skyldighet att lämna tillbaka värdepapperen i slutet av låneperioden och att inte kan sälja de säkerheter som ställts till den om låntagaren fallerar. Fonden har för avsikt att investera i värdepapper från emittenter som hanterar sina ESG-exponeringar bättre i förhållande till sina jämförbara företag. Detta kan påverka fondens exponering mot vissa emittenter och få fonden att avstå från vissa investeringsmöjligheter. Fonden kan prestera annorlunda än andra fonder, inklusive underpresterande andra fonder som inte försöker investera i värdepapper från emittenter baserat på deras ESG-betyg. Värdet på aktier och aktierelaterade värdepapper kan påverkas av ett antal faktorer, inklusive emittentens verksamhet och resultat samt allmänna och regionala ekonomiska och marknadsmässiga förhållanden. Detta kan leda till fluktuationer i fondens värde. Fonden kan vara exponerad för ett begränsat antal positioner vilket kan resultera i större fluktuationer i fondens värde än för en fond som är mer diversifierad. Fonden är investerad i en viss geografisk region, vilket kan leda till större fluktuationer i fondens värde än för en fond med ett bredare geografiskt investeringsmandat.

Det betyder att det går att handla andelar i denna ETF genom de flesta svenska banker och Internetmäklare, till exempel DEGIRO, Nordnet, Aktieinvest och Avanza.

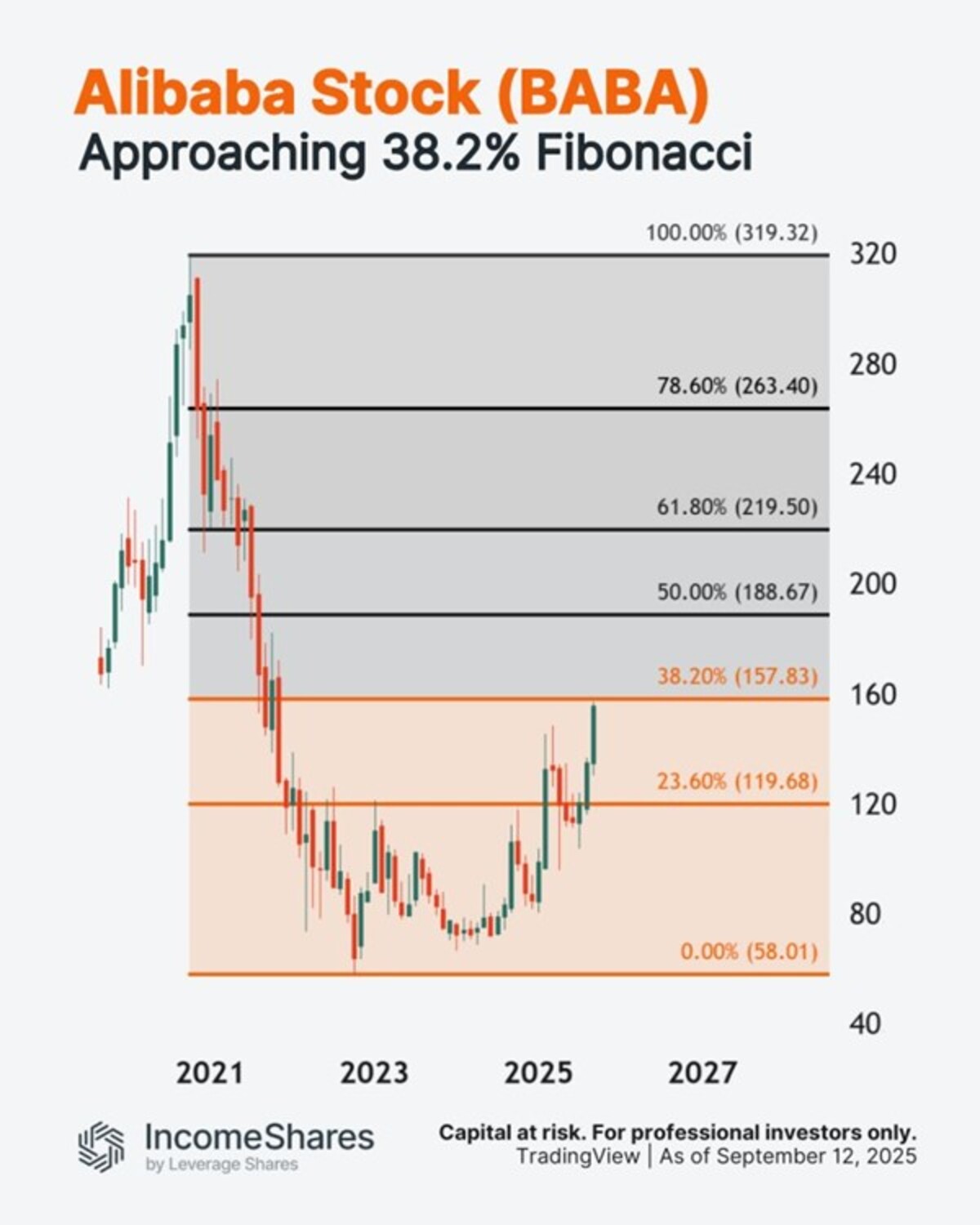

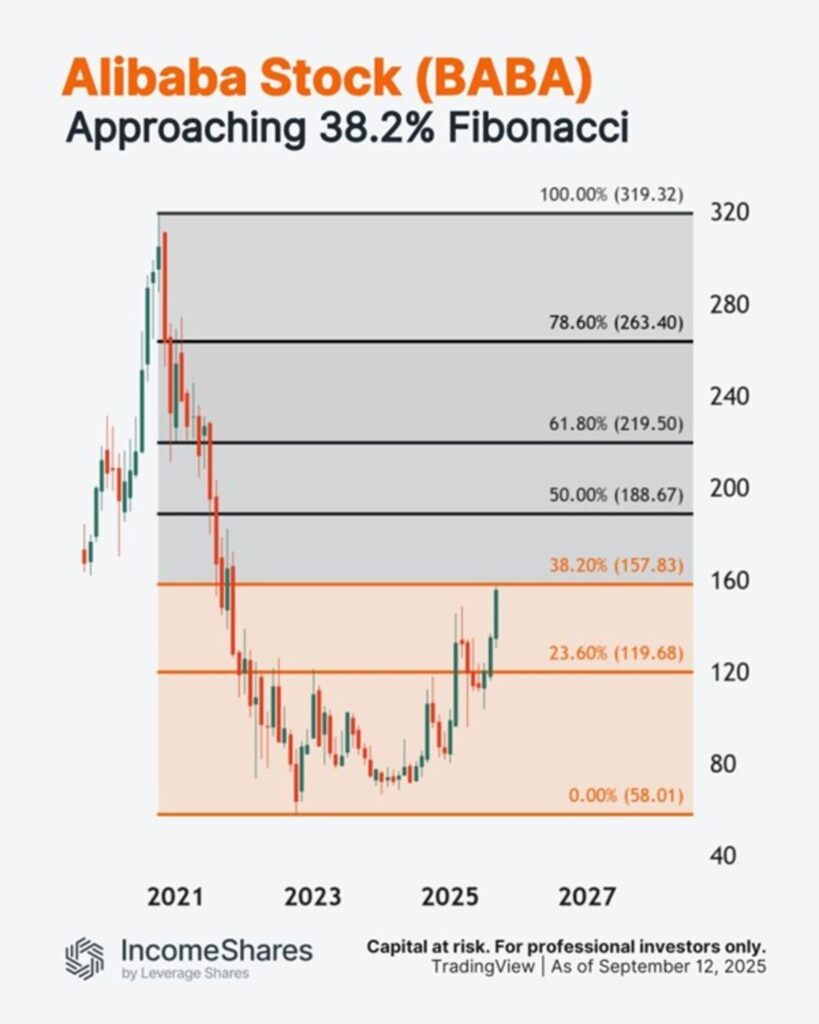

Alibaba-aktien steg med 8 % igår – och är upp cirka 30 % sedan början av juli. Men aktien närmar sig nu ett område med potentiellt ”motstånd”: 38,2 % Fibonacci-retracement.

Så här fungerar 38,2 % Fibonacci-matematiken:

BABA sjönk med 261,31 dollar från oktober 2020s högsta nivå på 319,32 dollar.

38,2 % av 261,31 dollar = 99,82 dollar.

Lägg till 99,82 dollar till oktober 2022s lägsta nivå på 58,01 dollar för att få 157,83 dollar.

Vissa tekniska handlare använder Fibonacci-retracement för vinsthemtagning – vilket kan skapa säljtryck på dessa nivåer. Diagrammet visar resten av dem.

IncomeShares Alibaba Options ETP använder en kontantsäkrad säljoption plus aktiestrategi på Alibaba-aktier. Detta ger exponering mot aktiens utveckling, med potential för månatlig inkomst.

CoinShares XBT Physical Staked Polkadot (COINDOT ETP) med ISIN SE0025010838, är en fysiskt säkerställd krypto-ETP som är helt säkerställd av den underliggande tillgången Polkadot. Den gör det möjligt för investerare att säkert få exponering mot priset på Polkadot på en reglerad börs. Polkadot som innehas för COINDOTs räkning förvaras hos Komainu (Jersey) Limited och Zodia Custody Limited, reglerade institutionella förvaltare av digitala tillgångar.

Fondens kostnadskvot (ER) är 1,50 % per år. Den startade sin verksamhet den 21 maj 2025 och dess registreringsland är Sverige.

Det betyder att det går att handla andelar i denna ETP genom de flesta svenska banker och Internetmäklare, till exempel Nordnet, SAVR, Levler, DEGIRO och Avanza.

Nyheter1 vecka sedan

Nyheter1 vecka sedan

Nyheter3 veckor sedan

Nyheter3 veckor sedan

Nyheter1 vecka sedan

Nyheter1 vecka sedan