Nyheter

Kakaoprisets historiska rally

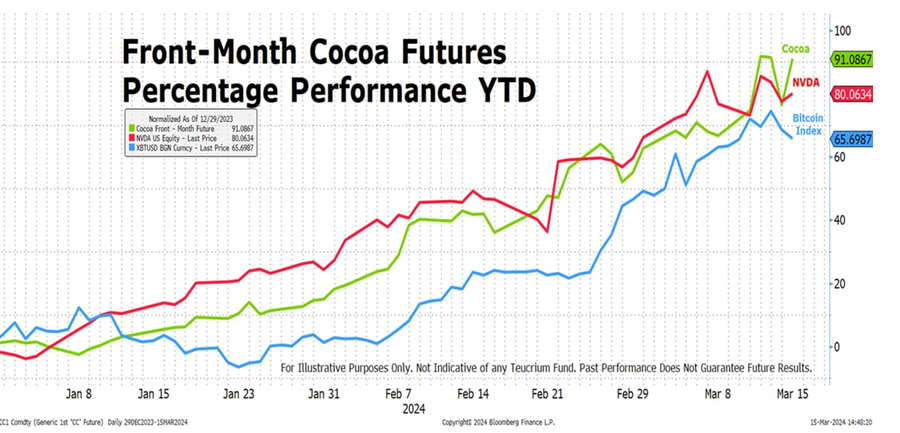

Vilken är den bästa investeringen 2024 hittills? Det är inte Nvidia eller Bitcoin. Det är kakao. Kakaopriset har stigit med mer än 80 procent de senaste tolv månaderna eftersom väderrelaterade produktionsproblem har lett till en obalans mellan utbud och efterfrågan.

Källa: Bloomberg

Fundamenta

Du kan skylla på El Niño för att ha bidragit till vädret, som har minskat de förväntade skördar i västra Afrika, ett område som står för mer än 70 procent av den globala kakaoproduktionen. International Cocoa Organization (ICCO) rapporterade en minskning med 33 procent av kakaoleveranserna till hamnar i Elfenbenskusten och Ghana jämfört med föregående år. Utbudsproblemen har förvärrats ytterligare av bearbetningsutmaningar, med vissa anläggningar som stoppar eller minskar aktiviteter på grund av oförmåga att ha råd med bönor.

När vi ser framåt har ICCO prognostiserat ett växande globalt kakaounderskott, och förutspår ett underskott på 374 000 ton för säsongen 2023/2024. Det skulle motsvara en nedgång på 21 procent i globala slutlagren jämfört med föregående år.

Kakaopriset

Terminskurvan berättar historien. Marknaden är i en relativt brant backwardation; ett scenario där priserna på nära-daterade terminskontrakt är högre än för kontrakt som löper ut senare. Detta är vettigt med tanke på utbudsproblem på kort sikt. Nuvarande marknadsprissättning återspeglar en förväntning om att produktionen kommer att återhämta sig, och leveranserna kommer att börja komma ikapp mot slutet av detta kalenderår. Men om du inte kan vänta till december med att ta emot leverans, och du behöver kakao i sommar, ja, då måste du betala för detta. Julikontraktet handlas för närvarande till en premie på 1 700 USD per ton jämfört med decemberkontraktet.

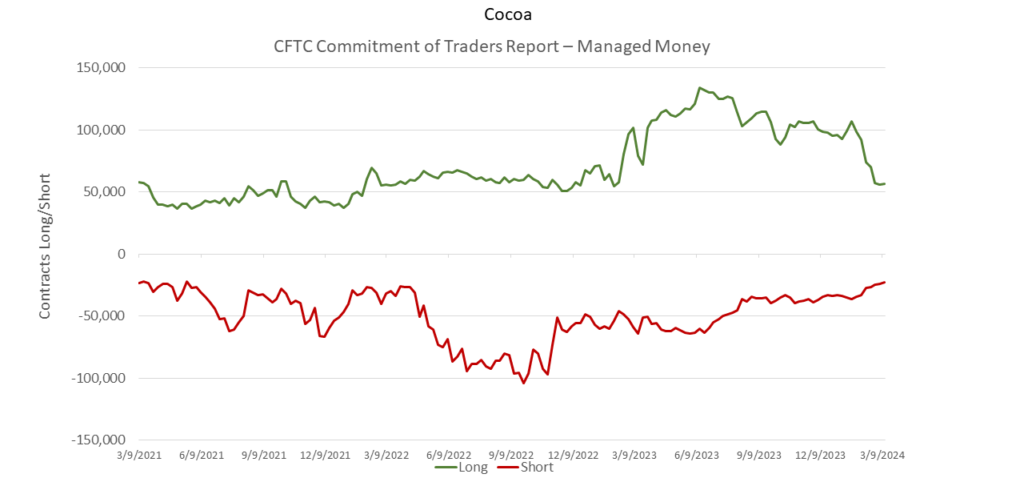

Det är inte ovanligt att se betydande prisstegringar sammanfalla med ett ökat spekulativt intresse. Den senaste prisökningen har lett till att kakaoterminer har ökat i pris med mer än 40 procent sedan mitten av februari har dock kommit mitt i en minskning av den långa nettopositionen. Den långa nettopositionen i kakao nådde en topp i september 2023 och har trendat lägre sedan dess. Detta tyder på att handlare har tagit vinster även om priserna har fortsatt att stiga. Observera dock att de korta positionerna ränta också har minskat. Det verkar som att vissa handlare valt att stänga sina blankningar och tagit hem förlusterna.

Källa: CFTC

Nyheter

FalconX förvärvar den ledande ETP-leverantören 21shares, vilket accelererar konvergensen av digitala tillgångar och traditionell finans

FalconX förvärvar den ledande ETP-leverantören 21shares, vilket accelererar konvergensen av digitala tillgångar och traditionell finans

Hybridreplikering: nästa stora grej för ETFer?

31IG ETF företagsobligationer med förfall 2031

Investera i Worldcoin med en börshandlad produkt

ISRC ETF ger exponering mot företagsobligationer denominerade i euro

Fokus mot en helt ny börshandlad produkt i september 2025

M5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

Could Bitcoin be the key to your dream house?

Börshandlade fonder för europeiska small caps

Levler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanCould Bitcoin be the key to your dream house?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanLevler noterar ytterligare fyra börshandlade fonder i Sverige

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMiners Find Their Mojo as Gold Consolidates

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTech multi-megatrend ETF utvecklar metodologi med tillägg av exponeringar mot kvantberäkning och försvarsteknik

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanState Street och Blackstone lanserar aktivt förvaltade CLO-ETFer i Europa