Nyheter

Hävstångsprodukter levererar inte alltid

Hävstångsprodukter, vare sig det är ETFer, ETCer, ETNer eller certifikat har visat sig vara populära bland investerare under 2022, särskilt de som erbjuder förstärkt exponering mot teknikföretag.

När teknikaktier fallit flödade pengar in i ProShares UltraPro QQQ ETF (TQQQ), som erbjuder 300 procents exponering mot Nasdaq 100. På baksidan, ProShares UltraPro Short QQQ ETF (SQQQ), som erbjuder motsatt exponering av TQQQ, eller -300 procents av resultatet för Nasdaq 100, leder samma kursutveckling till kapitalutflöden.

Korttidssatsning

Hävstångsbaserade och omvända ETFer är vettigt som ett kortsiktigt spel – med extra betoning på ”kortsiktig” om de erbjuder 3x exponeringar. Om en investerare har en stark övertygelse om att marknaden kommer att röra sig upp eller ner inom en mycket nära framtid – alltså dagar, inte veckor – kan en hävstångsprodukter fungera bra.

Investerare bör dock vara medvetna om risken med hävstångsstrategier om de hålls över långa tidsperioder. Dessa ETFer är utformade för att ge en multipel av daglig indexprestanda. Som sagt, avkastningsmönstret kan ha en betydande inverkan på den långsiktiga avkastningen för en hävstångsbaserad ETF, varför det inte rekommenderas att behålla dessa under längre perioder.

Volatilitetens effekt

För segment av marknaden som tenderar att vara mer volatila och benägna till stora svängningar, är det mer sannolikt att hävstångsbaserade ETF:er hamnar utanför märket när de används över längre tidsperioder.

Detta gäller särskilt i perioder av stress på marknaden, som vi såg under Coronapandemins utbrott.

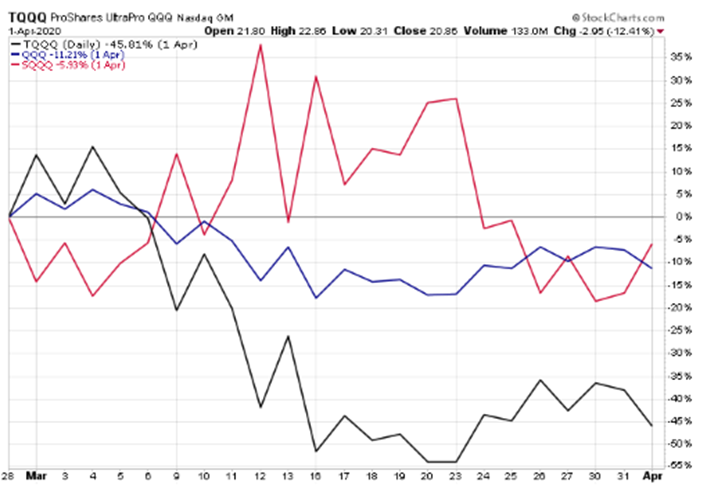

I mars 2020 noterade alla dessa tre ETFer, inklusive QQQ som spårar Nasdaq-100, negativ avkastning. QQQ föll med 11,2% för månaden, vilket betyder att åtminstone på ytan borde omvänd exponering ha resulterat i en uppgång. SQQQ sjönk dock med 5,9 % under denna tidsram. Även TQQQ sjönk med över fyra gånger så mycket.

Längre tidsramar innebär större risk

Exemplet förstärks när vi utökar tidsramen till att omfatta april 2020.

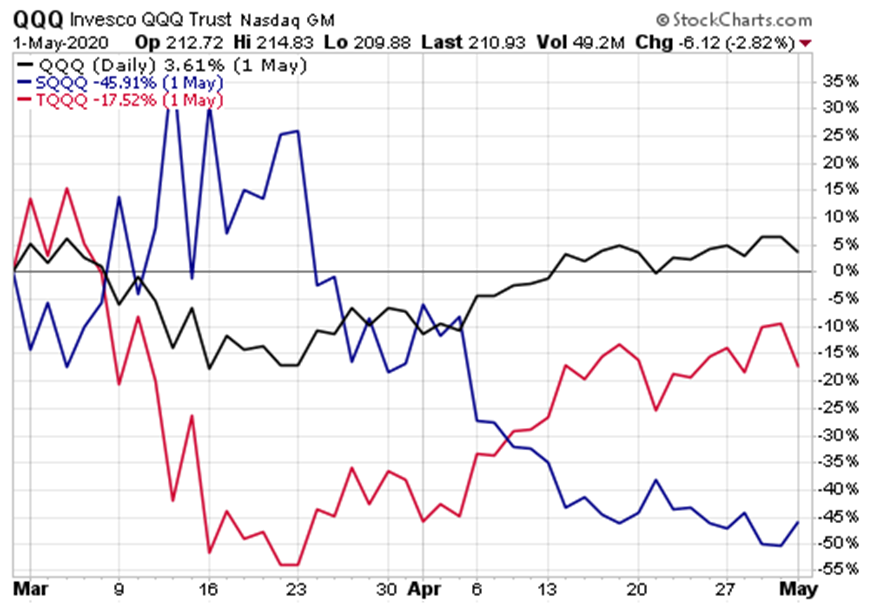

Under denna tidsperiod hade QQQ återhämtat sig från sin nedgång och ökat med 3,6 %. Men trots basexponeringens positiva avkastning var utvecklingen för både TQQQ och SQQQ signifikant negativa. TQQQ hade sjunkit med 17,5 %, vilket betyder att istället för att ge 3x till basindexet var det faktiskt 5x omvänd prestanda. Och SQQQ gav över 12x invers prestanda till QQQ.

Det beror på den dagliga återställningsfunktionen hos ETFerna, som ger 3x eller -3x avkastningen från det relevanta indexet på en given dag, snarare än veckan eller månaden. En mycket volatil marknad kan komplicera saken ännu mer.

Dyr exponering

Tillsammans med risken att resultatet inte överensstämmer med förväntningarna, kräver hävstångsbaserade ETFer också en högre förvaltningsavgift för att täcka utgifterna för att utnyttja och aktivt balansera sina fonder. Även om kostnaden sannolikt inte kommer att vara en faktor i urvalsprocessen för ETFer med hävstång eller andra hävstångsprodukter, är det fortfarande en faktor som bidrar till urholkning av prestanda över tid.

I förhållande till sin vaniljmotsvarighet är TQQQ nästan fem gånger så dyrt med en total kostnadskvot (TER) på 0,95 procent.

SQQQ har samma kostnadsförhållande som TQQQ. Även om fonden har tillgångar på över 1,7 miljarder USD under förvaltning betyder dess lägre handelsvolym att spreaden är högre än den för QQQ och TQQQ.

Köpare varnas

Investerare som köper ETFer med hävstång bör vara fullt medvetna om att om dessa fonder hålls längre än några dagar, kanske de inte får den exponering de förväntar sig – både i fråga om riktning och i omfattning.

Trots riskerna behåller dessa typer av fonder sin tilltalande. På en grundläggande nivå ger hävstångsfonder potential för högre vinster för den som korrekt förutsäger hur marknaden kommer att röra sig under de närmaste dagarna.

Men som med allt annat i investeringsvärlden kommer detta löfte om högre belöning också med en högre risknivå. Om marknaden rör sig mot dig (och ibland även om den inte gör det), kan investerare bränna sig.

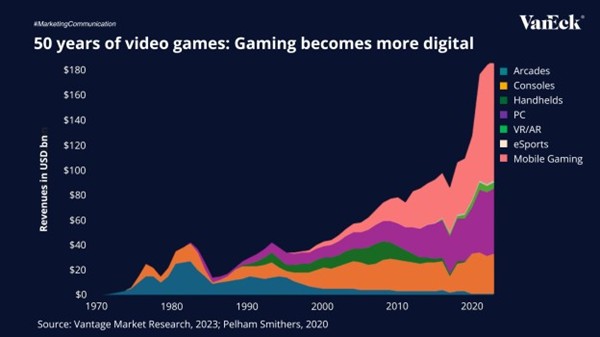

The global gaming industry has evolved into one of the world’s most dynamic entertainment sectors, expected to generate $188.9 billion in 2024 and surpass $200 billion by 2027, outpacing film and music combined.

From arcades to smartphones, the gaming industry has continuously evolved with each technological shift. Today, mobile gaming is a major player the market, currently accounting for the largest share of global revenues. As digital platforms, cloud gaming, and eSports continue to grow, gaming is establishing itself as a core part of the global entertainment economy.

Mobile gaming is leading this transformation, currently accounting for the majority of industry revenues and 40% of all global app downloads. With 5G adoption and 90% smartphone penetration expected by 2030, billions of new players will join the market, making gaming more accessible than ever.

However, the rollout of 5G also carries risks, uneven global infrastructure buildout, high capital costs for carriers, and potential fragmentation across networks could delay or limit the full realization of these benefits.

Source: Vantage Market Research, 2023; Pelham Smithers, 2020

To receive more Gold Investing insights, sign up to our newsletter.

IMPORTANT INFORMATION

This is marketing communication. Please refer to the prospectus of the UCITS and to the KID/KIID before making any final investment decisions. These documents are available in English and the KIDs/KIIDs in local languages and can be obtained free of charge at www.vaneck.com, from VanEck Asset Management B.V. (the “Management Company”) or, where applicable, from the relevant appointed facility agent for your country.

Is Mobile Powering the Future of Gaming?

Fyra nya börshandlade fonder från JP Morgan

AIFS ETF en satsning på infrastruktur för artificiell intelligens

J.P. Morgan Asset Management utökar sitt erbjudande med två nya aktiva ETFer

ISRU ETF köper aktier i stora amerikanska företag

HANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

De bästa lågvolatilitets ETFer på marknaden

Time in Bitcoin beats timing Bitcoin

HANetf kommenterar kopparuppgången

Fokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf och Infrastructure Capital Advisors samarbetar för att lansera aktivt förvaltad preferensavkastnings-ETF i Europa

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanDe bästa lågvolatilitets ETFer på marknaden

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanTime in Bitcoin beats timing Bitcoin

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf kommenterar kopparuppgången

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFokus mot en helt ny börshandlad produkt i september 2025

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBörshandlade fonder för europeiska small caps

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanM5TYs senaste utdelningstakt (55 %) belyser covered call-strategins inkomstpotential

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanCould Bitcoin be the key to your dream house?