Nyheter

Guldfonderna såg utflöden på två procent i februari

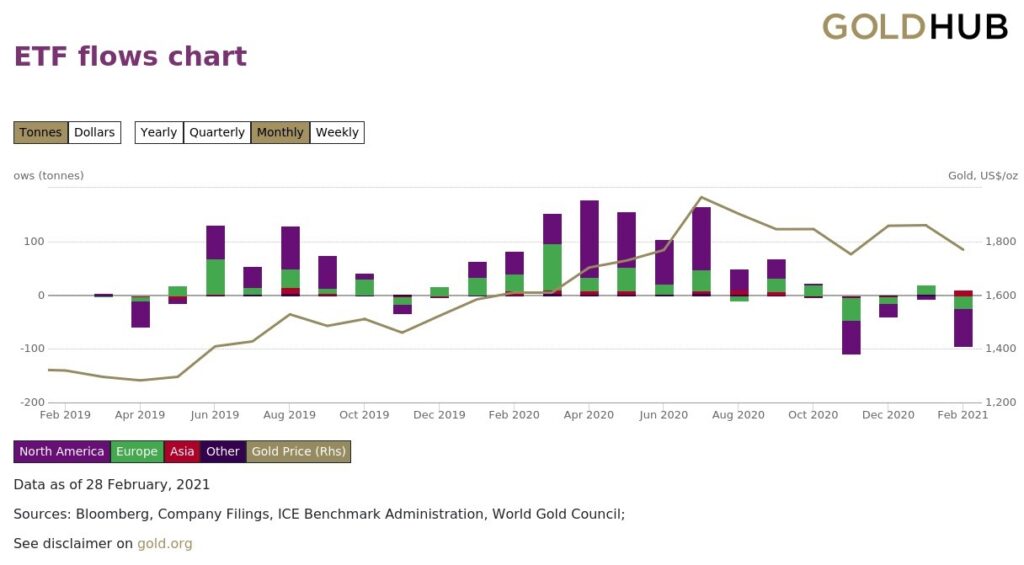

Guldfonderna såg utflöden på två procent i februari, detta för att guldpriset föll och räntorna steg. De globala guldfonderna tappade 84,7 ton (-4,6 miljarder dollar, -2,0% AUM) i februari 2021, vilket markerade utflöden för tredje gången på fyra månader och den sjunde sämsta historiska månatliga innehavsförlusten. Globala tillgångar under förvaltning (AUM) uppgår nu till 3 681 ton (207 miljarder US-dollar), nivåer som senast sågs i juni 2020, då guldpriset var nära slutet av februari i slutet av 1 743 US $ / oz.

Uppgifter per den 28 februari 2021

Källor: Bloomberg, Company Filings, ICE Benchmark Administration, World Gold Council

Regional översikt

På regional nivå drevs utflöden främst av nordamerikanska fonder -71,2 ton (4,1 miljarder US dollar, -3,4%), främst från de största fonderna, i motsats till lågpris-guld-ETF: er som upplevde nettoinflöden – vilket tyder kanske på ökat strategiskt köp mitt i momentum försäljning. Europeiska fonder såg utflöden på -23,8 ton (1,1 miljarder USD, -1,1%), främst från brittiska fonder. Fonder i andra regioner hade mindre utflöden på -0,3 ton (27 miljoner US-dollar, -0,7%). Den enda ljuspunkten var Asien, med ett betydande inflöde på 10,6 ton (596 miljoner US-dollar, + 8,4%), främst till kinesiska och indiska börsnoterade fonder. I Kina använde investerare guldåterbetalningen, liksom den första återbetalningen av marknaden i CSI 300 sedan september, för att lägga till ETF-innehav. Prisrabatten i Kina blev också positiv under årets två första månader och markerade ökad efterfrågan.

Prisutveckling och handelsvolymer

Guld i amerikanska dollar hade sin största månadsminskning på fyra år (-6,5%) och slutade på 1 743 US $ / oz. Ur ett prestationsperspektiv är detta en ovanlig start på året. Under de senaste två decennierna har januari / februari vanligtvis varit den starkaste tvåmånadersperioden under året.2 Det finns liknande säsongsvariationer i guld-ETF-flöden; de ser generellt sett sitt starkaste inflöde under årets första kvartal.

Handelsvolymerna för guld sjönk med 12% under februari till 166 miljarder dollar per dag, under genomsnittet för 2020 på 183 miljarder dollar. Detta drevs främst av en minskning med 30% av COMEX terminshandel. Den långa nettopositioneringen, efter den senaste rapporten om Commotment of Traders (COT) för COMEX-terminer i guld, sjönk till 675 ton, under den genomsnittliga nettolångnivån för 2020 på 871 ton och den lägsta nivån sedan juni 2019.

Räntorna påverkar guldpriserna….

Under det senaste året eller så har WGC betonat att lägre räntor resulterade i en minskning av alternativkostnaden att äga guld. Omvänt, när räntorna stiger, blir avkastningen på obligationer mer attraktiv och skapar motvind för guldpriset. Detta har varit fallet de senaste månaderna som diskuterats i en ny blogg, guld rör sig med priser. WGCs kortfristiga guldprestationsmodell validerar detta perspektiv. Gulds känslighet för räntor har ökat mer än fyrfaldigt under det senaste året, och enbart ränteförändringen förklarar upp till 40% av guldets resultat under samma period.

Trots deras betydande relativa ökning är den totala nominella räntan dock historiskt låg och realräntorna på utvecklade marknader förblir negativa. WGCs analys visar att guld fortfarande kan prestera bra när räntorna är under 2% i reala termer, långt under deras nuvarande nivå.

… Men inflationsförväntningar och positionering av ”reflation” kommer i framkant

Medan högre nominella räntor kan skapa motvind för guld, kan högre inflation delvis kompensera deras effekt. När COVID-19-vaccinerna rullar ut och den monetära och finanspolitiska stimulansen fortsätter tror vi att den fortsatta ökningen av risktillgångar delvis drivs av en förväntan från investerare om att centralbanker och regeringar kommer att fortsätta att stödja globala marknader. Eftersom risktillgångar fortsätter att klättra är det troligt att investerare går bort från säkringar och diversifierare som obligationer och guld på jakt efter tillgångar som kan dra nytta av en högre korrelation till aktiemarknaderna.

Inflationsförväntningarna verkar emellertid öka och en råvaruledd ’reflation’ verkar ha börjat. Bredbaserade råvaror har visat styrka, vilket ofta inträffar när marknader går in i inflationstider. På året ökade oljan med mer än 25% och koppar med 17%. Virkespriserna har mer än fördubblats under de senaste fyra månaderna, vilket tyder på att investerare förväntar sig en ”reflation” av tillgångar. Inflationsåtgärder som konsumentprisindex förväntas stiga meningsfullt de närmaste månaderna. En del av detta är en funktion av att oljepriserna stiger så kraftigt från förra årets nivåer, men även andra mått är blinkande tecken på inflation. Nyligen nådde brytningsnivåerna för Treasury / TIPS, ett mått som mäter skillnaden mellan obligationer och realobligationer, 2,4%, en nivå som senast sågs för 10 år sedan.

Guld har hittills försenat råvarurallyt Detta är dock inte ovanligt. Historiskt sett har guld tenderat att underprestera en råvaruledd reflationsperiod under de första sex månaderna men har i allmänhet överträffat de efterföljande sex till 36 månaderna. Detta beror på att råvaror är närmare kopplade till konsumentkorgar och, när de stiger, matar inflationen högre. När förväntningarna ökar letar investerare ofta efter säkringar för att skydda mot den potentiella högre inflationen som historiskt sett har gynnat guld.

Penningpolitiken är redo att förbli tillmötesgående

Centralbanker över hela världen fortsätter att föreslå att de kommer att göra vad som behövs för att stödja ekonomin och hålla styrräntorna under överskådlig framtid. På måndag fördubblade Australien sina obligationslån för att stimulera den senaste tidens höjning av räntorna, och fokus ligger fortfarande på Europeiska centralbanken, som har sagt att undvika onödig höjning av räntorna. Indiens centralbank beslutade nyligen att fortsätta den tillmötesgående hållningen ”så länge det är nödvändigt”. Amerikanska centralbankens ordförande, Jerome Powell, har angett att räntorna i USA skulle hållas låga för att ge fortsatt stöd för en ekonomisk återhämtning även när inflationen tappar högre och ekonomin förbättras.

The UK is shaking up crypto. This month, the Financial Conduct Authority (FCA) proposed lifting its ban on crypto exchange-traded notes for retail investors, a positive step in a global race to regulate digital assets and provide consumer protection.

Key metrics show Bitcoin’s rally isn’t over

Bitcoin is above $100K, and key indicators suggest a growing momentum and a potential for further upside. The Bitcoin Fear & Greed Index sits at 62, reflecting a sentiment that remains near neutral. This lack of extreme greed suggests that the rally may still have room to run in the near term.

Apple wants to enter Circle’s orbit. Why are stablecoins the tech world’s new darling?

Stablecoin issuer Circle made a blockbuster debut on the New York Stock Exchange earlier this month. Now, tech giants like Apple, Meta, and Google are reportedly exploring stablecoin integrations, marking another major step toward merging digital assets with mainstream technology.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

SGS5 ETP spårar priset på silverterminer

GIGU ETF investerar aktivt i USD-denominerade företagsobligationer

UK looking to lift the retail ban on crypto ETPs

AMEM ETF, de ledande aktierna från tillväxtmarknaderna i en enda transaktion

21Shares noterarar fem nya krypto-ETPer Nasdaq Stockholm

Montrose befäster sin position som den populäraste ETFen

BNP Paribas Asset Management lanserar Europe Defense ETF

Global X noterar Europafokuserad försvarsfond

Kommer Nordea att lansera nya börshandlade fonder?

Nu introduceras fem nya europeiska börser på Nordnet – courtagefri handel under maj

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanMontrose befäster sin position som den populäraste ETFen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBNP Paribas Asset Management lanserar Europe Defense ETF

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanGlobal X noterar Europafokuserad försvarsfond

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanKommer Nordea att lansera nya börshandlade fonder?

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanNu introduceras fem nya europeiska börser på Nordnet – courtagefri handel under maj

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanBlackRock lanserar europeisk försvars-ETF för europeiska investerare

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanYieldMax™ tillkännager första utdelningen för YYYY

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanRivstart för Montrose ETF-satsning!