Nyheter

Glödhet inflation tänder lågan för råvaror och guld

Det amerikanska konsumentprisindexet (KPI) steg 6,2 % i oktober 2021, vilket är den högsta inflationsnivån sedan 1990, faktum är att vi ser en glödhet inflation. Trycket, som släpptes onsdagen den 10 november 2021, överträffade Bloombergs konsensusundersökning på 5,9 %.

Centralbanksmantrat att inflationen är övergående blir svårare och svårare att svälja. Att marknaden hela tiden överraskas av inflation tyder på att något saknas i marknadens förväntningar. Vi tror att chocker på utbudssidan är både större och mer ihållande än vad marknaden hade förväntat sig. Bevisande tecken på flaskhalsar i utbudet är fulla av detaljerna, inklusive förhöjda energi- och bilpriser. Även tjänster uppvisar breda prisökningar som tyder på brist på arbetskraft.

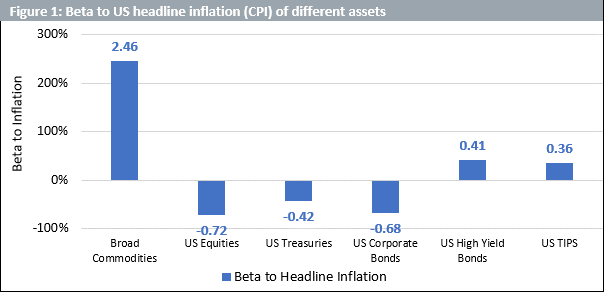

Breda råvaror som en inflationssäkring

När det gäller tillgångar som kan säkra sig mot inflation framstår råvaror som de historiska vinnarna. Tillgångsklassen har den starkaste inflationsbetan av alla tillgångar vi har analyserat. Det slår tillgångar som är tänkta att vara strukturellt kopplade till inflation, som US Treasury inflation-skyddade värdepapper (TIPS).

Källa: WisdomTree, Bloomberg, S&P. Från januari 1960 till september 2021. Beräkningarna baseras på månatlig avkastning i USD. Bred information om råvaror (Bloomberg commodity total return index) och amerikanska aktier (S&P 500 gross total return index) startade i januari 1960. Amerikanska statsobligationer (Bloomberg US treasury total return unhedged USD index) och amerikanska företagsobligationer (Bloomberg US corporate total return unhedged USD index) data startade i januari 1973. Historisk utveckling är inte en indikation på framtida resultat och alla investeringar kan gå ner i värde.

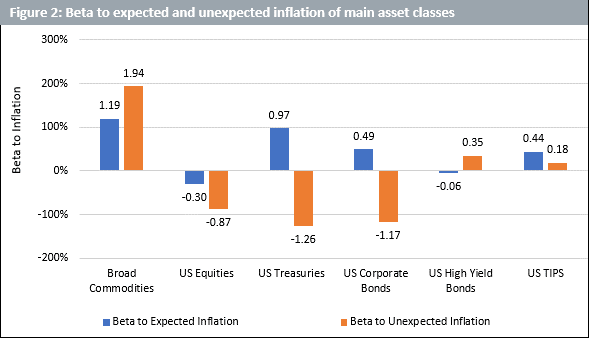

Råvaror utmärker sig för att säkra sig mot oväntad inflation

Råvaror är möjligen det perfekta säkringsverktyget för dagens miljö, med tanke på arten av det som driver inflationen. Råvarors beta till oväntad inflation är till och med starkare än dess beta till förväntad inflation. Om inflationsdrivarna i dag är oväntade, så är råvaror platsen att vända sig till.

Källa: WisdomTree, Bloomberg, S&P. Från januari 1960 till september 2021. Beräkningarna baseras på månatlig avkastning i USD. Bred information om råvaror (Bloomberg commodity total return index) och amerikanska aktier (S&P 500 gross total return index) startade i januari 1960. Amerikanska statsobligationer (Bloomberg US treasury total return unhedged USD index) och amerikanska företagsobligationer (Bloomberg US corporate total return unhedged USD index) data startade i januari 1973. Historisk utveckling är inte en indikation på framtida resultat och alla investeringar kan gå ner i värde.

Har guld återupptäckt sin mojo?

Hittills i år har guld varit en besvikelse. Det har historiskt sett varit en stor säkring för inflationen, särskilt under perioder med hög inflation. Med tanke på att vi har varit inne i en period av förhöjd inflation det senaste året borde detta verkligen ha varit dags för metallen att glänsa. Tyvärr har den inte levt upp till sitt rykte. Efter det amerikanska KPI-inflationstrycket på 6,2 % började dock guldet att röra sig kraftigt uppåt och bröt igenom 1860 USD/oz intradag den 10 november, för första gången på 5 månader. Amerikanska statsobligationers 10-åriga räntor steg också från 1,46 % till 1,56 % onsdagen den 10 november och den amerikanska dollarkorgen (DXY) steg från 93,96 till 94,84 samma dag, vilket täckte guldets uppgång.

Källa: WisdomTree, Bloomberg. Från 31 maj 2021 till 11 november 2021. Historisk utveckling är inte en indikation på framtida resultat och eventuella investeringar kan gå ner i värde.

Det återstår att se om guld har skakat av sig sitt dåliga humör och återgått till sitt normala beteende. Våra interna prognosmodeller indikerar att med denna styrka av inflation bör guld handlas närmare 2 300 USD/oz. Genom att erkänna den potentiella styrkan i US-dollarn och stigande statsräntor kommer sannolikt att bli resultatet av Federal Reserves åtstramning (både när det gäller nedtrappning av obligationsköp och framtida signaler om räntehöjningar), kanske guld inte når 2 300 USD/oz, men kan fortfarande stiga till 1 900 USD/oz i slutet av detta kalenderår. Vi har hävdat att Q4 2021 är en kritisk tidpunkt för guld att bevisa sig själv. Vi hoppas verkligen att 6,2 % inflationsmätning fungerar som defibrillatorn för att återuppliva metallen.

This material is prepared by WisdomTree and its affiliates and is not intended to be relied upon as a forecast, research or investment advice, and is not a recommendation, offer or solicitation to buy or sell any securities or to adopt any investment strategy. The opinions expressed are as of the date of production and may change as subsequent conditions vary. The information and opinions contained in this material are derived from proprietary and non-proprietary sources. As such, no warranty of accuracy or reliability is given and no responsibility arising in any other way for errors and omissions (including responsibility to any person by reason of negligence) is accepted by WisdomTree, nor any affiliate, nor any of their officers, employees or agents. Reliance upon information in this material is at the sole discretion of the reader. Past performance is not a reliable indicator of future performance.

HEQD ETF investerar i aktier som handlas på Nasdaq

MNTE ETF är en buffert-ETF som spårar amerikanska storbolag

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Den osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanOlja och Hormuzsundet fick flest sökningar i maj 2026