Nyheter

Förstå ETF-premier och rabatter

En av fördelarna med börshandlade fonder är det faktum att priset på ETF-enheter i allmänhet återspeglar marknadsvärdet på dess innehav.

Marknadspris mot NAV

Eftersom ETF:er handlas på en börs har de två ”värden” i slutet av dagen. Den första är ett slutkurs, som bestäms av börsens handelsaktivitet. Detta är vanligtvis det pris till vilket enheterna senast handlades under handelssessionen (eller mittpunkten för köp- och säljkurser om ETFen inte handlas under den handelssessionen). Det andra värdet är nettotillgångsvärde (NAV), som beräknas av ETF: s oberoende fondbokförare efter att marknaden stängts. NAV är det vägda genomsnittspriset för ETF: s underliggande värdepapper minus skulder såsom förvaltningsavgifter och kostnader dividerat med utestående enheter.

Vad är en premie eller rabatt?

En premie eller rabatt till NAV inträffar när marknadspriset för en ETF på börsen stiger över eller understiger dess NAV. Om marknadspriset är högre än NAV sägs ETF handlas till en ”premie”. Om priset är lägre handlas det till ”rabatt”. En ETF kan handlas till premie eller rabatt när till exempel;

· Dess underliggande tillgångar handlas vid andra tidpunkter än den börshandlade fonden (t.ex. råvaror)

· Dess underliggande tillgångar handlar sällan (t.ex. obligationer)

· Marknaderna är i ett ökat tillstånd av instabilitet eller flöde (t.ex. vid öppen eller stängd marknad)

Många ETF:er spårar välkända index för vilka resultatdata rapporteras oberoende av börsen och finansiella nyheter och dataleverantörer som Thomson Reuters eller Bloomberg. Det dagliga stängningskurs som de anger är vanligtvis det pris till vilket enheter senast handlades under handelssessionen. För ETF: er som inte handlar ofta under dagen kanske det noterade ”senast handlade priset” inte motsvarar den dagliga värdeförändringen av ETF: s underliggande index eller värdepapperskorg. Detta kan leda till att en investerare felaktigt drar slutsatsen att en ETF handlas till en premie eller rabatt till sin NAV.

Market Makers och deras roll Majoriteten av kanadensiska börsnoterade ETF:er handlar i allmänhet med en stram bid/ask-spread på vardera sidan av NAV, oavsett hur ofta de handlar. En tät bid/ask-spread underlättas av närvaron av en ”market maker”, ett utsett mäklarhandlare som spårar en börshandlad fonds NAV under hela handelsdagen. Market maker är skyldig att säkerställa likviditet och att försöka upprätthålla en stram bid/ask-spread nära NAV. Det gör det genom att köpa eller sälja ETF-andelar från eget lager när det finns för få köpare eller säljare på marknaden. Detta gör det möjligt för investerare att få sina order fyllda så nära NAV som möjligt när de väljer att utföra dem, oavsett handelsvolym.

Hur premium eller rabatt kan uppstå

Det finns tre huvudsakliga anledningar till varför det slutliga marknadspriset för en ETF kan avvika från dess NAV varje dag:

- Dagens sista handel sker vanligtvis till det köp- eller säljkurs som market makern har lagt upp, vilket återspeglar en spread på båda sidor om NAV

- ETF: s sista dagliga handel på börsen kan äga rum tidigare på handelsdagen snarare än vid marknadsstängningen *

- ETF: s underliggande tillgångar kan handla sällan eller vid andra tidpunkter än börsen (t.ex. råvaror eller obligationer)

Ju längre tid mellan den senaste avslutet och slutet av marknaden, desto större kan spreaden bli.

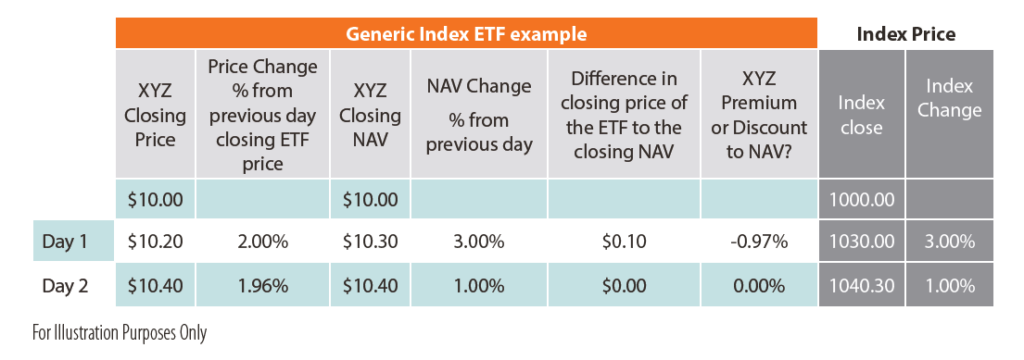

Diagrammet nedan illustrerar en hypotetisk ETF med en rabatt till NAV på dag 1 och hur detta resulterar i en högre prisförändring dag 2:

Prisförändringen på ETF på dag 2 är större än NAV-förändringen på dag 2 eftersom marknadspriset på dag 2 kompenserar för föregående dags rabatt.

Premie och rabatter rör sig vanligtvis mot NAV följande handelsdag.

Nyheter

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

När staten bjöd på vinstchans: Historien om premieobligationen – och hur konceptet lever vidare globalt

OTUS ETF ger exponering mot en portfölj av globala aktier

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter6 dagar sedan

Nyheter6 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend