Nyheter

Femtio år med indexfonder

Branschens tillväxt har varit hisnande men alltid åtföljd av en rädsla för att det på något sätt kommer att förstöra marknaderna. För fem decennier sedan ledde John “Mac” McQuown, en ihärdig före detta lantbrukare från Illinois, ett team av lysande ikonoklaster vid ett Wells Fargo-skunkverk som undersökte olika sätt att använda nyformade datorer i finans. Bland de saker som Management Sciences-enheten hjälpte till vid födelsen var Ficos berömda kreditpoäng och Mastercard. Men den största var indexfonden. Vi har nu haft femtio år med indexfonder.

Vid ett tillfälle hade McQuown sex framtida nobelpristagare på sin lönelista. ”Det berättar hur mycket hjärnkraft vi fokuserade på problemet”, minns han. Den första klumpiga iterationen föddes i juli 1971 med $ 6 miljoner från Samsonites pensionsplan. Strax därefter lanserade två andra onormala finansiärer – Rex Sinquefield vid American National Bank of Chicago och Dean LeBaron från Batterymarch – de första S&P 500-indexfonderna.

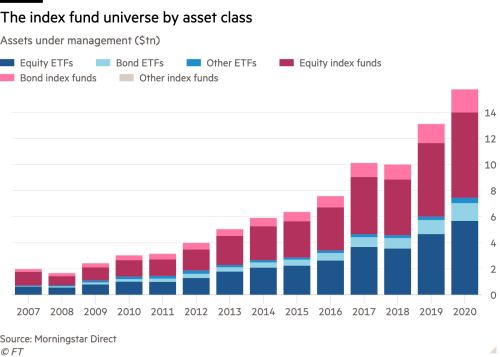

Framgången med passiva investeringar har varit hisnande. Det finns nu över 16 biljoner dollar i indexfonder av olika slag, nästan dubbelt så stora som de kombinerade private equity-, riskkapital- och hedgefondindustrin. Kasta in icke-offentliga interna passiva strategier, och vi pratar förmodligen långt norr om 25 biljoner dollar

Ändå har denna framgång naturligtvis främjat rädslor över delar av finansbranschen, vilket har skakats av en sådan tektonisk trend. Några av bekymren är överdrivna och förmodligen lite självbetjäna, men andra har en sanningsring.

Argumentet att indexfonder på något sätt förstör finansmarknaderna är det äldsta och mest populära. Redan 1975 varnade analytiker vid Chase Investors Management Corp att om den då framväxande indexinvesteringstrenden fortsatte att växa, ”skulle hela kapitalallokeringsfunktionen på värdepappersmarknaderna förvrängas och endast företag representerade i index skulle kunna skaffa eget kapital . ”

En anonym fondförvaltare erbjöd ett mer oavsiktligt ärligt klagomål till Wall Street Journal redan 1973: ”Om folk börjar tro på detta slumpmässiga skräp och byter till indexfonder kommer många 80 000 $ per år portföljförvaltare och analytiker att ersättas av 16 000 dollar per år datorprogrammerare. Det kan bara inte hända. ”

På senare tid har fler cerebrala finansiärer presenterat övertygande, alarmerande argument för hur tillväxten av indexinvesteringar har utvecklats från en bra idé till en volatilitetsrörande potentiell katastrof. Men vad många kritiker tycks ignorera är det faktum att finansmarknaderna alltid är i flöde.

Ja, passiv investering påverkar utan tvekan hur marknaderna fungerar. Hur kunde det inte – både på breda marknader och enskilda värdepapper – med tanke på dess växande skala? Det som är tveksamt är om de ”snedvrider” marknaderna mer skadligt än någon annan typ av investerare som har kommit (och ibland gått) genom århundradena, från placeringsfonder till hedgefonder. McQuown är avvisande. ”Det klagar bara”, säger han.

Faktum är att rädslor som omger indexering har kusliga ekon med ökningen av fonder för ett sekel sedan. En artikel från Fortune från 1949 om det spännande Massachusetts Investors Trust förundrade sig över hur fonden hade vuxit till förvånande 110 miljoner dollar, vilket gjorde den till den största aktieägaren i USA, men bekymrade sig över vad som kunde hända om investerare drog ut sina pengar samtidigt tid. Idag oroar sig skeptiker över samma sak med indexfonder, oskyddat av de uppmuntrande bevisen från stora björnmarknader.

Men bekymren över några av de mer abstrakta effekterna är svårare att lägga bort.

Stordriftsfördelar vid indexering gör att de stora alltid blir mycket större. Spectre of the Giant Three, en tidning från 2019, uppskattade att BlackRock, Vanguard och State Street står för en fjärdedel av alla S&P 500-aktieägarröster, och inom två decennier kommer de troligen att stå för så mycket som 40 procent.

I själva verket hävdade Harvard Law-professor John Coates i en banbrytande artikel i 2018 att så småningom bara 12 personer kunde ha de facto makt över de flesta amerikanska företag. ”Effekten av indexering kommer att vara att vända konceptet” passiva ”investeringar på huvudet och producera den största koncentrationen av ekonomisk kontroll under våra livstider, varnade han.

Spännande är professor Coates nu tillförordnad chef för US Securities and Exchange Commission’s division för företagsfinansiering. Det är svårt att se vad han kan göra för att ta itu med den här frågan, men det är utan tvekan ett gåta som kommer att klättra upp på agendan under det kommande decenniet.

Even buying Bitcoin at its yearly peak since 2020 would still have doubled your investment, proving the power of long-term growth versus trying to time the market.

Why Solana matters: Exploring its use cases and growing adoption

Solana’s surge isn’t just market speculation; it’s driven by real-world adoption. From payments and DeFi to tokenization, the blockchain is seeing record engagement, reflected in its all-time high total value locked (TVL).

How Raydium and Jupiter are powering Solana DeFi

Raydium and Jupiter are the pillars of Solana’s DeFi ecosystem, delivering deep liquidity, seamless trading, and efficient execution that keep the network thriving. They make crypto markets faster, cheaper, and more accessible for everyone.

Research Newsletter

Each week the 21Shares Research team will publish our data-driven insights into the crypto asset world through this newsletter. Please direct any comments, questions, and words of feedback to research@21shares.com

Disclaimer

The information provided does not constitute a prospectus or other offering material and does not contain or constitute an offer to sell or a solicitation of any offer to buy securities in any jurisdiction. Some of the information published herein may contain forward-looking statements. Readers are cautioned that any such forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors. The information contained herein may not be considered as economic, legal, tax or other advice and users are cautioned to base investment decisions or other decisions solely on the content hereof.

Time in Bitcoin beats timing Bitcoin

WMMV ETF en lågvolatilitetsfond som handlas i euro och pund

UBS AM lanserar UBS Treasury Yield Plus ETFer

COINUNI ETP spårar kryptovalutan Uniswap

ETF- och ETP-noteringar den 16 september 2025: nytt på Xetra och Börse Frankfurt

Utdelningar och försvarsfonder lockade i augusti

Månadsutdelande ETFer uppdaterad med IncomeShares produkter

HANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

ADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

Septembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanUtdelningar och försvarsfonder lockade i augusti

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanMånadsutdelande ETFer uppdaterad med IncomeShares produkter

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetfs analyserar hur ett fredsavtal kan påverka det europeiska försvaret

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanADLT ETF investerar bara i riktigt långa amerikanska statsobligationer

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanSeptembers utdelning i XACT Norden Högutdelande

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanFastställd utdelning i MONTDIV augusti 2025

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanHANetf kommenterar mötet mellan Kina, Ryssland och Nordkorea vid militärparad

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanAICT ETF investerar i obligationer utgivna av företag från tillväxtmarknader