Nyheter

ETFer för vatten: 111 miljarder dollar till vatteninfrastruktur

Biden har avsatt 111 miljarder dollar för vatteninfrastruktur. En vattenfond i form av en ETF är ett bra sätt att satsa på vatteninfrastruktur utan mycket investeringar i tid. Det finns ett stort antal företag som kommer att gynnas, mest stora industrier med relativt små vattenenheter. Det finns några rena vatten-ETFer, till exempel First Trust ISE Water ETF (NYSEArca: FIW) och PowerShares Water Resources Portfolio. (NYSEArca: PHO).

Trots vissa problem med dåliga inneslutningar föredrar många analytiker FIW just nu på grund av dess renare viktningsstruktur.

Färskvatten är den viktigaste framtida resursen

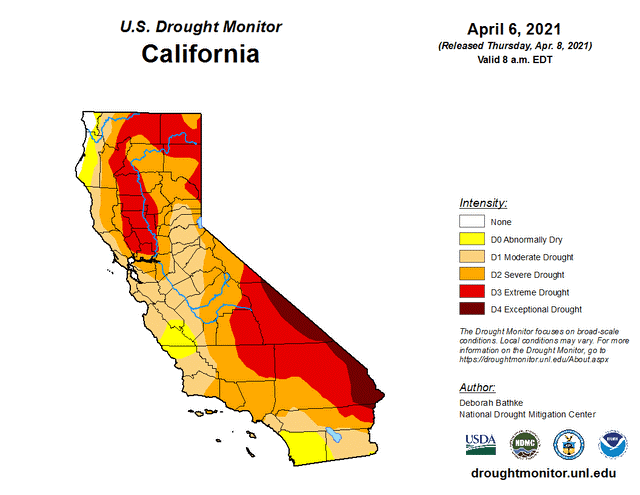

Oavsett vad du tror anledningen är, stiger medeltemperaturen och vi ser mer extrema klimathändelser från torka i vissa regioner till översvämningar i andra. Kaliforniens Central Valley, hem till några av de mest produktiva jordbruksmarkerna i världen, törstar efter vatten och akviferer töms på grund av dålig vatteninfrastruktur. 2020 var det värsta eldåret som registrerats för Kalifornien, och fuktnivåerna är alltid låga, vilket tyder på att 2021 kan vara sämre. Efter en kort paus 2018-2019 är vi tillbaka till den här kartan:

USDA Drought Monitor

Kaliforniens vatteninfrastruktur byggdes till stor del under första hälften av 1900-talet, med det sista stora projektet Kaliforniens akvedukt på 1960-talet. Sedan dess har det blivit nästan omöjligt att utveckla vatteninfrastruktur i form av större vattenprojekt på grund av NIMBY och de olika regleringshävstängar som de använder för att stoppa projekt. Lösningen för Kaliforniens vatteninfrastruktur under det senaste decenniet har varit att finansiera mindre, lokala projekt.

Sedan finns det andra regioner, främst i Mississippi-Missouri-Ohio River Valley, som upplever mer regn och ofta översvämningar som ett resultat. Detta mönster upprepas globalt, men det torra överstiger det våta. På mycket lång sikt kan färskvatten kommer att handlas som olja är idag.

Men det är många decennier dit. När Biden förslaget skulle passera i ungefär sin nuvarande form 2021 finns det 111 miljarder dollar under 8 år för vatteninfrastruktur projekt. I Vita husets faktablad är detta uppdelat i tre delar:

- 45 miljarder dollar för borttagning av alla återstående blyrör i USA.

- 56 miljarder dollar för bidrag och lån till orter för modernisering av vatteninfrastrukturen.

- 10 miljarder dollar för PFAS-minskning. PFAS är en grupp av allmänt använda kemikalier som är giftiga och finns i många små och landsbygdens vattensystem.

Den första akvedukten i Los Angeles slutfördes 1913. 96 år senare 2009 sprängde femfots röret från akvedukten som matar dess lokala reservoar och översvämmade grannskapet. Det fanns ett sjunkhål som nästan svalde en brandbil. Det resulterande projektet för att ersätta det tog sex år att gräva upp vägar och addera cirka tre miles av det nya betongkompositröret. Ingen har ännu lyckats ta reda på vad det kostade i slutändan.

Så det är den typen av projekt vi ska titta på över hela landet om lagförslaget godkänns. Men lagförslaget tar inte upp de nuvarande och framtida frågorna angående klimatförändringar. Det är att ta itu med saker som antingen är mycket gamla som Los Angeles akvedukt, eller i fallet med blyreduktion, en mycket farlig hälsorisk som borde ha åtgärdats för länge sedan. Blyrör började förbjudas redan på 1920-talet.

Den som tror att sötvatten så småningom kommer att bli världens viktigaste resurs, bör titta på Invesco Water Resources ETF (PHO). Ett annat alternativ är First Trust Water ETF (FIW), som är väl korrelerat med PHO. Förvaltningskostnaderna är högre än för en index-ETF med 0,6% respektive 0,55% för PHO respektive FIW.

Det finns väldigt få rena satsningar, så många av anläggningarna är stora konglomerat med vissa vattenrelaterade divisioner.

Roper Technologies

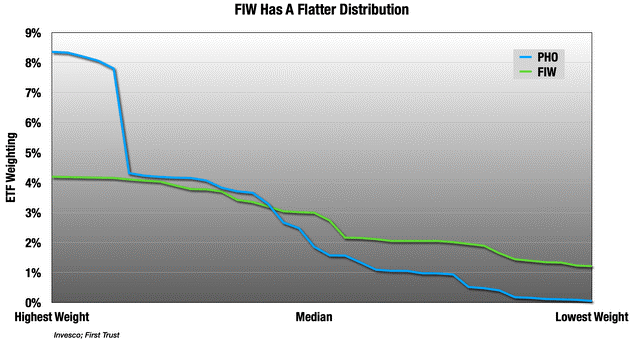

Roper (ROP) är ett av de stora konglomeraten. Det är det största innehavet i PHO på 8,4% och nummer 2 i FIW med en kapitalandel om 4,2%. FIW är en mycket jämnare allokerad ETF. En tredjedel av FIWs innehav ligger i intervallet 3,7% -4,2%. Liksom många företag här är det här inte nära en ren satsning på sötvatten. Till att börja med var 58% av deras intäkter från 2019 före pandemin och 63% av deras rörelseintäkter programvara och tjänster. Bara lite av det – labb- och regeringsföretagsprogramvara – är potentiellt relaterat här.

Vad vi är intresserade av är segmenten Measurement & Analytics och Process Technologies. De har flera relaterade varumärken inom dessa områden:

- Fluid Metering gör doserade pumpar.

- Neptune tillverkar mätare, övervakning och datahantering hårdvara / programvara för vattenverktyg. De tillhandahåller också hanteringstjänster för verktyg.

- Technology tillverkar fjärrövervakningsutrustning, programvara och tjänster för vattenföretag.

- Cornell tillverkar pumpar för avloppsvattenbehandling.

Men samtidigt har de också flera enheter som betjänar olje- och gasindustrin, och olja är en av de stora förlorarna i Bidens lagförslag. Vi ser det i många av dessa företag – betjänar både vattenförsörjning och olja/gas.

Men möjligheten här, som med andra konglomerat, är att deras relativt små vattenenheter plötsligt blir mycket större.

Danaher

Danaher (DHR) är ett annat konglomerat som huvudsakligen betjänar medicin- och laboratorieindustrin genom segmenten Life Sciences och Diagnostics. Tillsammans står dessa segment för 75% av intäkterna och 71% av rörelseintäkterna under pre-pandemin 2019. Life Sciences har vattenfiltreringssystem för verktyg, men resten av dessa segment är till stor del för medicinsk forskning. Det är 8,2% av PHO och 4,0% av FIW.

Deras tredje segment är miljö- och tillämpade lösningar, och i stort sett allt detta är relevant här.

- ChemTreat tillhandahåller utrustning och förbrukningsvaror för vattenbehandling.

- Hach tillverkar utrustning för vattenanalys.

- McCrometer gör flödesmätare.

- OTT HydroMet tillverkar utrustning för fjärrövervakning för vattenförsörjning samt programvara för att stödja den. De gör också fjärrövervakning för sol- och vindproduktion, vilket är en annan del av räkningen.

- Pall Water gör filtrerings- och behandlingslösningar för avloppsvatten.

- Sea-Bird Scientific tillverkar övervakningshårdvara för naturliga vattendrag.

- Trojan Tech tillverkar UV-vattenbehandlingsutrustning av användbar skala.

Så detta är ett liknande spel som Roper, där ett litet segment – i det här fallet ungefär en fjärdedel av företaget – blir mycket större och kanske till och med kommer att dominera verksamhetsutredningen. Marknaden ser fortfarande mycket på detta som en hälsovårdsspel i Thermo-Fisher (TMO).

Jättelinjer från deras miljö- och tillämpade lösningar kan komma som en överraskning för många människor. Företaget bevakas till stor del av vårdanalytiker och inte av dem som intresserar sig för vatteninfrastruktur.

Xylem

Nästa är Xylem (XYL), vårt första rena spel. Det är 8,1% av PHO och 4,0% av FIW. De har 18 varumärken som täcker ett brett utbud av det vi pratar om här.

- Pumpar och ventiler

- Filtrering och sanering

- Smarta mätare och telemetri för dem

- Fjärrövervakning

- Testutrustning och programvara

- Sensorer

- Hanterade tjänster

Eftersom den här är en pure-play kan vi prata lite mer om vad de har på gång. Spelet här är att det kommer att finnas flera år av dessa rader i det första diagrammet som går upp som de gjorde 2017 och 2018:

- Intäkter: 18% CAGR under 2017 och 2018

- Rörelseresultat: 27% CAGR

- EPS: 45% CAGR (påverkas av skatteräkningen; 34% med deras genomsnittliga effektiva skattesats 2014–2016)

Om förslaget skulle passera ser vi sannolikt på flera års tillväxt så. Bolaget hade de 5,2 miljarder dollar i intäkter under pre-pandemin 2019. På grund av pandemin, som många industriföretag, var de tvungna att öka sina skulder när deras order kraschade under första halvåret 2020. Först fick de som många företag sin långivare att ändra skuld-EBITDA-mätvärden för 2020, och emitterade sedan nya obligationer till 1,95% för en femårsperiod och 2,25% för en 10-årig. En del av det gick till att betala ner sina befintliga skulder, och resten sitter fortfarande mest i omsättningstillgångar.

Vatteninfrastruktur räkningen kommer att rensa upp problemet mycket snabbt om det skulle passera.

Ecolab

Ecolab är en utdelningsaristokrat, en benämning på amerikanska bolag som höjt sin utdelning minst 25 år i följd. Bolaget har också lämnat utdelning 84 år i följd.

Ecolab (ECL) har en vikt på 7,8% i PHO och 3,9% i FIW. Ecolab är ett annat företag med sina händer i många industriella och hälsovårdspajer. De har 11 rörelsesegment, grupperade i fyra rapporterbara segment, så vi får inte massor av tydlighet. Vatteninfrastruktur är en del av Global Industrial, det största av rapporteringssegmenten med knappt hälften av både intäkter och rörelseresultat. I sin berättelse pratar de först om vattensegmentet, så jag antar att det fortfarande är det största. De tycker åtminstone mycket om det.

Mycket av resten av Global Industrial är också vattenrelaterat, men inriktat på specifika industrier som raffinaderier och pappersbruk. Om du inte känner till dem är Ecolab världens vaktmästare. Om det är smutsigt eller förorenat kommer de att rengöra det eller sälja dig något som kommer att göra det. Inom vattensektorn betyder det kemiska vattenreningsprodukter och tjänster, och de är sannolikt världsledande där.

Så även om det bara är 1 av 11 rörelsesegment, och vi inte vet exakt hur stort det är, är vatteninfrastruktur i form av vattenrening en kärnkompetens för Ecolab. Det är en stor del av saneringsarbetet i lagförslaget, som börjar, men definitivt inte slutar med de 10 miljarder dollar som satsats för PFAS-minskning. Jämfört med det var de konsoliderade Ecolabs intäkter för pre-pandemin 2019 12,6 miljarder dollar. De har också andra segment inom Global Healthcare & Life Sciences som kan dra nytta av FoU-finansieringen i lagförslaget. Men återigen, här är ett annat företag som påverkas mer av sina hälso- och sjukvårdssegment sedan valdagen än någon vattensatsning.

Tetra Tech

Tetra Tech (TTEK, förväxla inte med Tetra Technologies, TTI) är ett miljöteknikföretag med stort fokus på vatteninfrastruktur. Detta är ett företag som mest har litat på statliga kontrakt, även om de har förgrenat sig till industrikunder som många andra här. Deras offentliga kontrakt uppgick till 58% av 3,1 miljarder dollar i intäkter, men 70% av rörelseresultatet före pandemin 2019. Det är deras kärnverksamhet, och de har många relationer med lokala myndigheter och privata verktyg.

Liksom de andra vattencentrerade företag här har det hållit jämna steg med den bredare marknaden mer än de större konglomeraten. Det är svårt att säga vilken del av de 111 miljarder dollar som går till teknik, men de är en av de största här, där AECOM (ACM) och Willdan (WLDN) är de andra aktörerna. Willdan är mycket mindre, så det gör det också ganska attraktivt.

Evoqua Water Technologies

Evoqua (AQUA) är ett rent vattenspel, men mindre än Xylem, och mer som Ecolabs Global Industrial-segment. Det är 4,3% av PHO och 2,2% av FIW. Evoqua erbjuder ett komplett utbud av produkttjänster inom vattenrening, centralt i räkningen. Mycket av deras verksamhet är inriktad på specifika industrier som läkemedel, tillverkning, mat och dryck och olja/gas /petrokemikalier. Men de är också leverantörer av vatteninfrastruktur i form av kommunalt vatten och avloppsvatten.

Evoqua bryter inte ut sina segment efter bransch, utan snarare produkter och tjänster. Från deras presentationsbilder ser det ut som kommunala kunder är någonstans mitt i förpackningen. I vilket fall som helst kan detta vara ett fall där en mellanliggande enhet plötsligt börjar överprestera. Det här ser ut som en annan trend med vård.

Pentair

Pentair (PNR) är 4,2% av båda ETF:erna, vilket gör det till nummer 1 i FIW. De har två segment. Den första är konsumentinriktad och är mest relaterad till poolvård, även om de har några lösningar för brunnsvattenbehandling som kan komma i spel. 2020 var ett bra år för poolbranschen, men det är inte det vi är här för. Deras andra segment är Industrial & Flow Technologies, som är pumpar och filter i verktygsskala, så det är i hjärtat av fakturan.

Industrial & Flow Technologies utgjorde 45% av intäkterna och 34% av segmentets rörelseresultat, med mycket lägre rörelsemarginaler än konsumentverksamheten, 15% mot 24%. Detta är återigen ett annat exempel på ett mindre segment som betjänar en underinvesterad sektor som kan vara på väg att få massor av investeringar.

Detta är ett av få företag som har hållit jämna steg med den bredare marknaden, troligtvis eftersom det grävdes många nya pooler 2020.

Det finns en politisk nackdel med Pentair. De är ett företag som är ett resultat av sammanslagningen av två separata ”Pentair” -företag, ett schweiziskt, ett i Minnesota. De har fortfarande det Minnesota-kontoret, men de har sitt säte i Irland och har sitt huvudkontor i London. Den här typen av saker är impopulär hos den nuvarande presidenten.

IDEX

IDEX (IEX) är 4,2% av båda ETF: erna. Så till skillnad från många av dessa andra konglomerat med händerna i många pajer, bryter IDEX ut sina slutmarknader för oss. IDEX tillverkar pumpar och flödeskontroll för en rad olika slutmarknader. Som ni ser var vattenförsörjningen en stor medelmåttig del av deras verksamhet 2019 med 10% av intäkterna.

Under pre-pandemin 2019 hade IDEX totalt 2,5 miljarder dollar i intäkter, men bara 251 miljoner dollar från vatten. Föreställ dig nu samma företag med intäkter som växer till en miljard per år i den enheten i flera år. Det är den typen av saker vi pratar om med alla dessa konglomerat.

Vattenledningsföretag

Det finns 2,2 miljoner miles vattenledningar under jord, enligt American Society of Civil Engineers, en del av det går tillbaka till 1800-talet. Mycket av denna vatteninfrastruktur kommer att ersättas. Sedan finns det åtminstone 6,1 miljoner mil ledningsservicelinjer som leder från elnätet till hemmet. Det är verkligen okänt vad detta nummer är, för mycket av det går under privat egendom.

Tro det eller ej, vi har förlitat oss på kalk på dessa rör för att skydda oss från blyförgiftning stora delar av befolkningen.

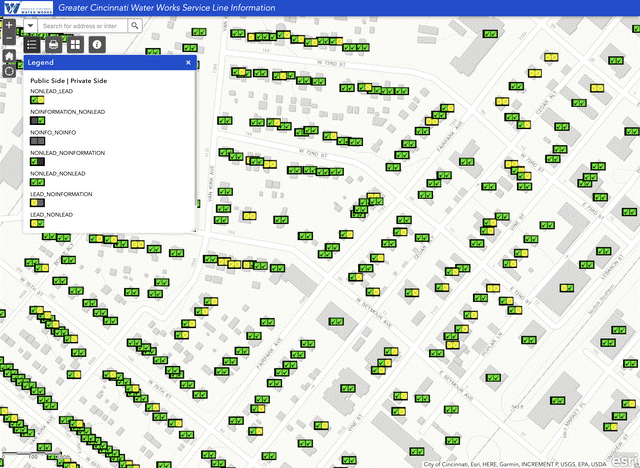

Cincinnati Water Works gjorde en plats-för-plats-karta över staden, som lyfter fram komplexiteten:

Cincinnati Water Works. Vänster ruta är offentlig anslutning (gul för bly) och höger ruta är sidan under privat egendom.

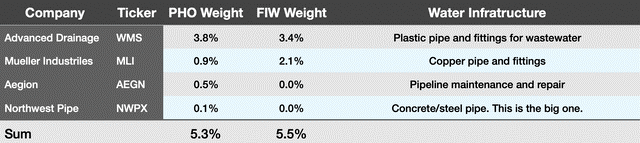

Som du kan se kan grannar intill ha helt olika profiler. Utöver det finns det en okänd mängd blyrör inuti äldre byggnaders väggar. Om detta lagförslag syftar till att ta bort 100% av blyrör som det står, så är det massor av kopparrör som går in i hem, för att inte tala om armén av rörmokare, gipsväggar och målare som behövs för att dra av den. 45 miljarder dollar för 100% blyreduktion är sannolikt alldeles för lite. I vilket fall som helst är detta rörledningsföretagen i ETF: erna och deras viktning:

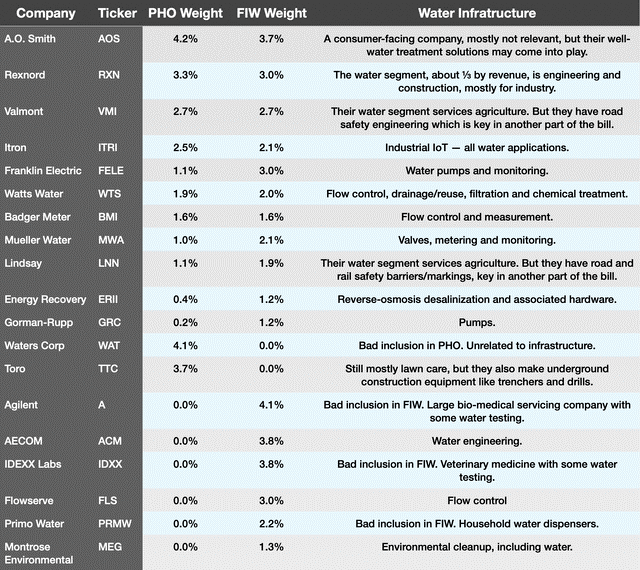

Advanced Drainage (WMS) är överviktigt, eftersom avloppsvatten är mindre del av detta än dricksvattenförsörjning. Men de andra tre är enligt min mening enormt underviktiga för det här spelet. Om du lägger ihop koppar som behövs för rör och ledningar för elöverföring blir det många ton.

Utilities

Varje ETF har ungefär en femtedel av sitt innehav i vattenförsörjning – 18,4% för PHO och 22,0% för FIW. Verktyg är ett intressant spel över hela linjen med denna proposition. De får inga inköpsorder som vi pratar om med de andra företagen. Vad de kommer att få är massor av gratis eller mycket billigt Capex. Detta kommer att minska framtida Capex- och skuldnivåer samt underhållskostnader för vatteninfrastruktur. Just nu går 6 miljarder liter behandlat vatten förlorat varje dag på grund av läckage och bristande elnät. Så med tiden bör vi se att hävstångsgraden sötnar och utdelningen höjs.

Liten är bra

Konglomeraten med en liten vattenenhet ser nu ut som ett positivt utfall om förslaget skulle passera. Ett företag som Danaher täcks mestadels av en vårdlins, och deras lilla vattenenhet har potential att överraska människor, även de som följer företaget noga.

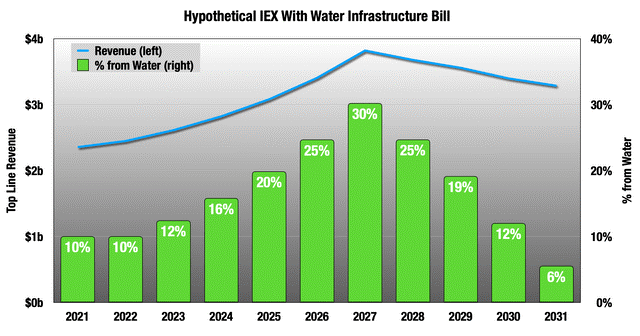

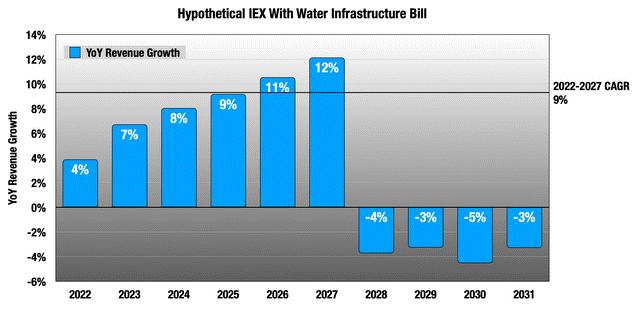

Eftersom de ger oss mest synlighet, låt oss titta på IDEX. Bara i syfte att demonstrera är dessa antaganden:

- Utgifterna börjar kalendern 2023.

- Ramper upp i 5 år och sjunker sedan till noll över 3 år på en exponentiell kurva.

- I topp får IDEX 1 miljard dollar i årliga intäkter från programmet för 5,9 miljarder dollar under 8 år, eller 5,3% av vatteninfrastrukturräkningen.

- Allt annat i företaget växer med 3,9% CAGR som IDEX hade från 2011-2019.

Så, med tanke på de mycket lösa antagandena, så ser IDEXs topplinje ut:

I detta hypotetiska, växer vatten från ett mycket litet företag till nästan en tredjedel av företaget. När vi modellerade det, kom kraschen 2028. Men under de fem åren fram till det blir 4% tillväxtföretaget ett 9% tillväxtföretag.

Detta är bara ett hypotetiskt sätt att tänka på det, men små delar av detta lagförslag kommer att gå långt för många av dessa företag.

PHO vs. FIW

Som med vilken ETF som helst är båda en blandad påse och en kompromiss till att börja med. Vatten blev viktigare inom ett brett spektrum av industrier och att det på lång sikt skulle vara den viktigaste resursen. Men fördelarna med denna långsamma trend är mycket diffusa just nu, så en ETF är en kompromiss med det.

Om det här lagförslaget passerar något som är nära sin nuvarande form är en eller båda dessa ETF: er är fortfarande ett bra sätt att spela detta utan en stor investering i tid, vars kostnad människor underskattar ofta.

Men det finns uppenbara förpliktelser med båda:

Den plattare fördelningen i FIW återspeglar mer hur denna proposition sannolikt kommer att gå, med diffusa fördelar för ett stort antal amerikanska företag.

Handla FIW ETF

First Trust ISE Water ETF (NYSEArca: FIW) är en börshandlad fond som handlas i USA. Av den anledningen finns den inte i utbudet hos svenska nätmäklare. IG erbjuder erbjuder emellertid handel i denna börshandlade fond. Till IGs ETF Screener.

Handla PHO ETF

PowerShares Water Resources Portfolio. (NYSEArca: PHO) är en börshandlad fond som handlas i USA. Av den anledningen finns den inte i utbudet hos svenska nätmäklare. IG erbjuder erbjuder emellertid handel i denna börshandlade fond. Till IGs ETF Screener.

Nyheter

HANetf blir den största ETF-utgivaren på Warszawabörsen, med 8 nya UCITS ETF-noteringar och fler på gång

Defiance utökar sitt europeiska utbud med lanseringen av Europas första minnes-ETF

KBOT ETF investerar i humanoida robotar

HANetf blir den största ETF-utgivaren på Warszawabörsen, med 8 nya UCITS ETF-noteringar och fler på gång

ASWA ETF ger exponering mot kärnbränsle- och energiindustrin

Nya ETF- och ETP-noteringar den 19 juni 2026 på Deutsche Börse

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedan21shares produkter nu finns tillgängliga hos Revolut

-

Nyheter6 dagar sedan

Nyheter6 dagar sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend