Nyheter

En titt på mexikanska industrier och den potentiella inverkan av USMCA

Efter mer än ett år av förhandlingar är Förenta staterna-Kanada–Mexiko avtalet (USMCA) planerat att undertecknas den 30 november 2018 vid G20-toppmötet i Argentina. Affären representerar det nya handelsavtalet mellan de tidigare nordamerikanska frihandelsavtalens (NAFTA) länder. I denna artikel tar vi en titt på mexikanska industrier och den potentiella inverkan av USMCA

Marknadsaktörer som vill få mer inblick i den nya överenskommelsens potentiella inverkan på den mexikanska ekonomin och kapitalmarknaderna kan använda de geografiska intäkterna för att uppskatta andelen mexikanska aktier som uppbär sina intäkter i hemlandet och de som härrör från sina intäkter från USA och Kanada.

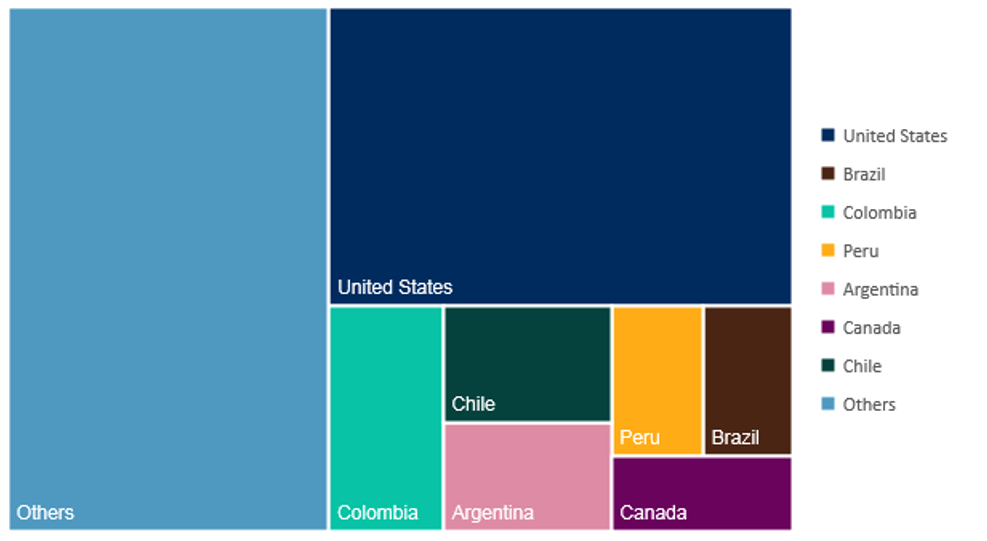

Med hjälp av beståndsdelarna i S & P / BMV IPC CompMx per den 31 oktober 2018 tittar vi på inkomsterna för beståndsdelarna baserat på efterföljande 12-månaders siffror. Vi fann att majoriteten av mexikanska företag fick sina intäkter lokalt (66,72%). Omkring 9,79% av intäkterna kom från USA och resten kom från Kanada eller Sydamerika (se Figur 1).

Kanada svarade för mindre än 1% av intäkterna. Inklusive Kanada kom cirka 10,74% av S & P / BMV IPC CompMx-företagens intäktsexponering (ungefär mer än en tredjedel av de 32,3% utländska intäkterna) från de tidigare NAFTA-länderna.

Utöver överskottsfördelningen av inkomstintäkter per land är det potentiellt värt att dyka djupare in i enskilda industrier, eftersom handelsavtal tenderar att påverka vissa branscher mer än andra.

Mexikanska aktier, intäkt per land

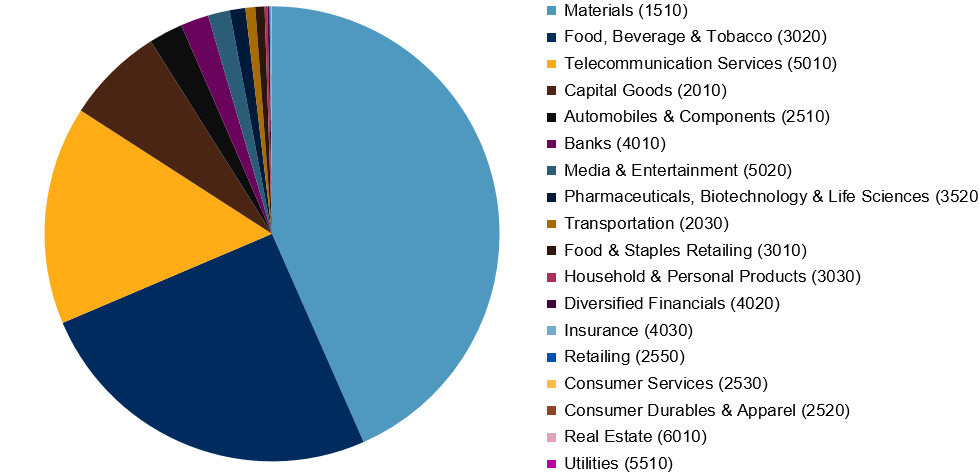

I Figur 2 presenterar vi en detaljerad sammanfattning av de mexikanska industrier som har exponering mot USA och Kanada. De tre största industrierna i fallande ordning baserat på intäktsexponering är Material (43,4%), Mat, Dryck & Tobak (25,2%) och Telekommunikationstjänster (15,5%).

Det är inte av en slump att bilindustrin är ett omstriddt ämne i den nya handeln. Av de 10,74% intäkterna från USA och Kanada är Automobiles & Components Industry (GICS-kod 2510) den femte största när det gäller vägd inkomstexponering. På grundval av vår analys finner vi dock sannolikt att material och livsmedel, dryck och tobak är de två branscher som mest påverkas i Mexiko, mer än vad som är den skrymmande bilindustrin.

Industry break down, intäkter från USA och Kanada

Det återstår att se vem som ska ta de största förlusterna och vinsterna i den nya USMCA-affären, och om detta är ett steg framåt i internationell handel. Med hjälp av geografiska intäkter ger åtminstone en grov bild av mexikanska industrier som har potential att påverkas. Intäktsexponering ger oss ett extra verktyg för att få en bättre förståelse för vad som finns inom indexet, karaktäristiken och riskerna som inte är synliga vid en första anblick.

STABLE ETP Europas första Stablecoin ETP

The Justice Company lanserar en ETF med hög utdelning

CEMV ETF spåra emerging markets med en swap

Ny kvartett ETFer från Goldman Sachs på Xetra i dag

AFDE ETF ger exponering mot statsobligationer som följer inflationen

Boreas satsning på innovativa, tematiska investeringar

HANetf säger att drönare är den försvarssektor du inte kan ignorera

Månadsutdelande fonder fortsätter att locka investerarna mest

Fastställd utdelning i MONTDIV april 2026

Anslut dig till kvantrevolutionen med Lunates nya ETF på Xetra

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBoreas satsning på innovativa, tematiska investeringar

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanHANetf säger att drönare är den försvarssektor du inte kan ignorera

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanMånadsutdelande fonder fortsätter att locka investerarna mest

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanFastställd utdelning i MONTDIV april 2026

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanAnslut dig till kvantrevolutionen med Lunates nya ETF på Xetra

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanXUML ETF återspeglar resultatet för amerikanska företag med stort börsvärde

-

Nyheter2 veckor sedan

Nyheter2 veckor sedanBitcoin for beginners: 4 things to know before investing

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanXUDY ETF är en defensiv satsning på amerikanska företag med hög aktieägaravkastning