Nyheter

En introduktion till Global X Education ETF (EDUT)

Den 14 juli 2020 noterades Global X Education ETF (EDUT) på Nasdaq. EDUT strävar efter att investera i företag som tillhandahåller produkter och tjänster som underlättar utbildning, inklusive men inte begränsat till företag som är inblandade i online-lärande och utbildningsinnehåll/publicering, tidig barndomsutbildning, högre utbildning, yrkesutbildning, samt företags video- och chattkommunikationsplattformar.

Ökar konkurrenskraften på arbetsmarknaden

Att maximera sin utbildning är det bästa sättet att hålla sig konkurrenskraftig på dagens globala arbetsmarknad. För arbetare i lågutbildade positioner utgör robotar och artificiell intelligens ett stigande hot när grundläggande uppgifter blir automatiserade. För de inom servicebranschen ökar den nyfunna förmågan att arbeta var som helst, inte bara på företagskontor, arbetsmarknadens konkurrenskraft eftersom arbetsgivare kan rekrytera och anställa från bredare talangpooler. Och högutbildade arbetstagare står inför potentiell föråldrad föråldring eftersom snabba tekniska framsteg kräver kontinuerlig utbildning. De kunskapsuppsättningar som arbetsgivare efterfrågar utvecklas snabbt och kommer sannolikt att fortsätta.

Institute for the Future uppskattar att 85 procent av de jobb som dagens studenter kommer att ha 2030 inte finns ännu. Det stigande värdet av utbildning i arbetskraften driver en stark tillväxt över hela den globala industrin, med intäkter som förväntas öka från $ 6T 2020 till $ 10T 2030.

Men när efterfrågan på utbildning ökar runt om i världen misslyckas gamla och djupt förankrade institutioner till stor del med att möta utmaningen. Många regeringsdrivna skolor uppfyller inte grundläggande utbildningskrav, medan privata institutioner kräver överdriven undervisning som främst begränsar tillgången till rika familjer. Utöver kvalitet och kostnad missar traditionella skolor ofta fortfarande märket genom att inte förse eleverna med färdigheter som är tillämpliga på deras framtida karriär. Dessa brister skapar möjligheter för vinstdrivande företag att erbjuda förbättrade och / eller kompletterande utbildningstjänster genom att tillgodose ouppfylld efterfrågan, införa unika affärsmodeller och utnyttja teknik för att sänka kostnaderna och bredda tillgången. I det följande avsnittet undersöker vi det nuvarande läget i den globala utbildningsindustrin, undersöker områden som vi tror är mogna för transformation och lyfter fram hur investerare kan få tillgång till detta störande tema.

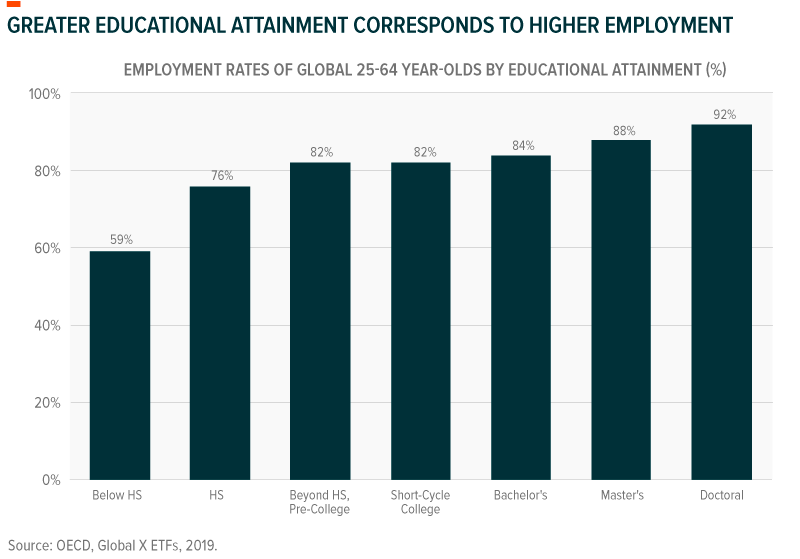

Högre utbildningsresultat minskar risken för arbetslöshet, ökar intäkterna

En gymnasieexamen fungerar inte längre som en primär kvalifikation för anställning. Av dem i åldern 25-64 år vars utbildningsnivå slutar på gymnasiet är 24 % inte anställda. Som diskuterats tidigare skapar bland annat tekniska framsteg och global konkurrens enorm konkurrens om arbetet, vilket gynnar dem med mer definierade färdigheter.

Många personer vänder sig till högre utbildning som kandidat- och magisterprogram för att uppnå dessa färdigheter. Den globala andelen unga vuxna som är inskrivna på kandidatexamen nådde en rekordhög nivå på 24% år 2018, medan magister- och doktorsexamen förblir något konstant. Individer som slutför dessa examiner studerar främst företagsekonomi, konst och humaniora (19%), teknik (16%), hälsa och utbildning (13%). Att uppnå högre utbildningsnivåer kan översättas till verklig framgång: från och med 2018 var 85% av dem med högre utbildning anställda jämfört med 76 % av dem med gymnasium. Vidare tjänade högskoleutbildade individer 57% mer än gymnasieutbildade.

Skillnader mellan resurser, antagningsprocesser och examensnivåer

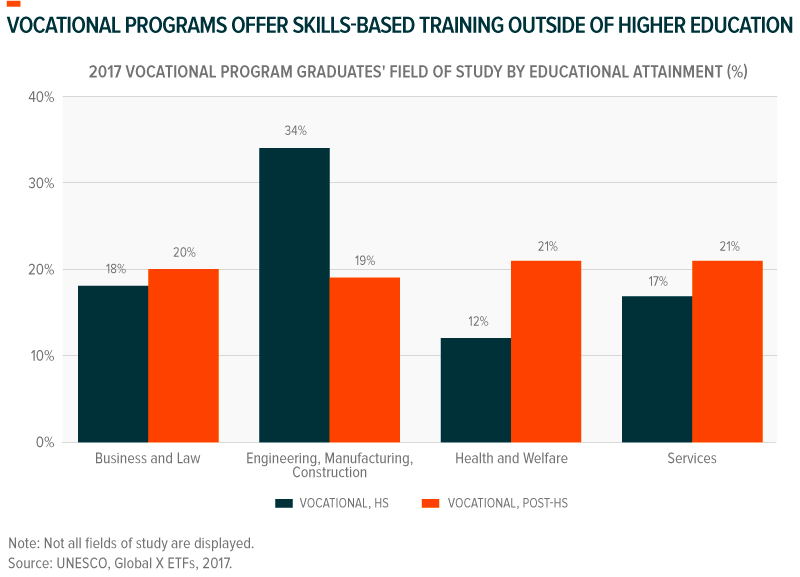

Skillnader mellan resurser, antagningsprocesser och examensnivåer från land till land innebär att många måste utforska vägar utanför traditionella lärosäten. Några av dessa inkluderar icke-traditionell högre utbildning och eftergymnasial utbildning. Yrkesutbildning och yrkesutbildning kan falla under båda dessa kategorier, inklusive formell utbildning, kompetensuppbyggnad på arbetsplatsen och utbildning som genomförs i andra miljöer.

I genomsnitt deltog cirka 18% av individerna i åldrarna 15-24 år i Organisationen för ekonomiskt samarbete och utveckling (OECD) i medlemsländerna i yrkesutbildning 2017. Och många av dem som anmäler sig till sådan utbildning ser framgång: OECD noterar att ” länder med väletablerade [yrkes-] program har varit mer effektiva när det gäller att hålla gränsen för ungdomsarbetslöshet. ” Vi förväntar oss en tillväxt inom detta segment eftersom yngre demografi strävar efter att finslipa sina förmågor för att komma in på arbetsmarknaden och äldre försöker modernisera och bibehålla sina färdigheter.

Slutligen understryker dagens föräldrar, lärare och regeringar barndomsutbildning så att dagens ungdomar är beredda för morgondagens jobb. Det är berättande att yngre elever har högre förväntningar än tidigare: 1998 var det bara 29% av lärarna som tyckte att de som gick in i dagis borde kunna alfabetet jämfört med 62% 2010. Denna utveckling kan observeras i akademiska miljöer genom ny betoning på teknisk läskunnighet och ”djup” lärande där eleverna lär sig att tillämpa begrepp snarare än att bara memorera dem.

Utanför de formella inställningarna vänder sig föräldrar alltmer till handledare för att ge sina barn en konkurrensfördel. Den globala privata handledarmarknaden förväntas nå cirka 178 miljarder dollar fram till 2026, en ökning från 96 miljarder dollar 2017. Enligt vår uppfattning är företag som arbetar med högre utbildning, yrkesutbildning och tidig utbildning, barnomsorg och handledningstjänster. kommer att dra nytta av ovan nämnda dynamik.

Tekniken gör utbildning mer tillgänglig

Moderna utbildningsaktiverande gör utbildning mer tillgänglig och framgångsrik. Utbildningsteknik, eller ”EdTech”, kan ta bort logistiska hinder för utbildning, som geografi, genom att ansluta elever med institutioner, lärare och varandra på sätt som tidigare bara var möjliga i klassrummet.

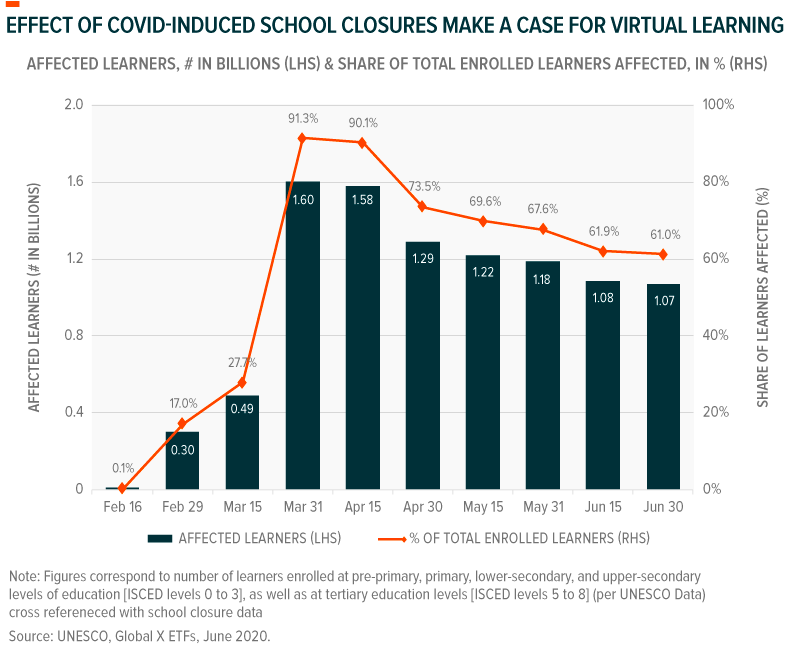

Vi kan titta på COVID-inducerade skolstängningar för det mest omedelbara användningsfallet. Molnbaserad videokonferensprogramvara blev virtuella klassrum. Online lärande applikationer blev läroplaner och läroböcker. Digitala inlärningsplattformar blev lärarassistenter som hjälpte lärare att organisera och leverera kurser samtidigt som de gav eleverna en plats att interagera med sina lärare. Enligt en EY-Parthenon-undersökning som gjordes på höjden av pandemin rapporterade 70% av studenterna att de använde tredjeparts teknologilösningar för att fortsätta sin utbildning hemma. Även om vi tror att social distansering kommer att förbli ett konsekvent tema även efter att pandemin har upphört är dessa teknologier tilltalande av skäl som går utöver idiosynkratiska händelser.

Formella institutioner som erbjuder onlinekurser

EdTech ger geografiskt otillgängliga studenter tillgång till utbildningsresurser som de annars inte har tillgång till. Detta kan komma från formella institutioner som erbjuder onlinekurser och examina. UNICAF nådde till exempel 18 000 studenter över hela Afrika 2019 och erbjuder kurser från högskolor över hela världen. Men det behöver inte vara lika formellt. Bredbaserade online-inlärningsplattformar, eller sådana som fokuserar på vissa områden som språk, tillåter individer att vara modulära med vad och när de väljer att lära sig.

Detsamma gäller för dem som begränsas mer av sitt schema än närhet till traditionella institutioner. Online-lärande kan ge föräldrar och arbetande individer möjlighet att delta i lektioner samtidigt som deras scheman är flexibla. I USA, där geografiska begränsningar för utbildning är minimala, deltog 34,7% av dem som var inskrivna vid högskolor i någon form av distansutbildning 2019, upp från 26,4% 2013.

Kostnader ett hinder för utbildning

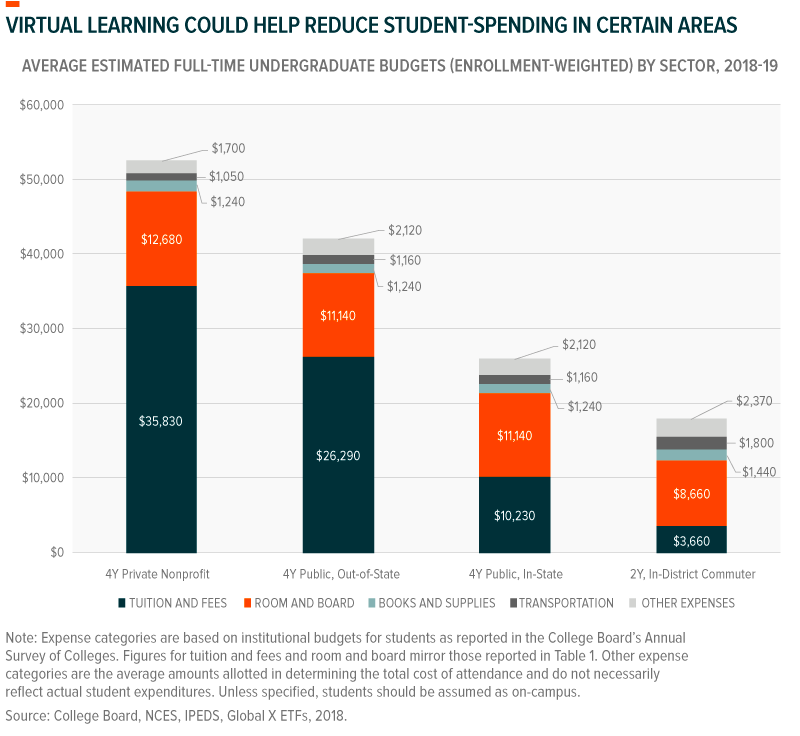

Runt om i världen är ekonomiska kostnader ett betydande hinder för utbildning. I USA fortsätter utbildningskostnaderna att öka snabbt. Från 2010 till 2019 steg den genomsnittliga grundutbildningen med 17% och uppgick till $ 35 800, medan medianlönen i veckan bara ökade med 5% under den tiden. Att tillhandahålla utbildningsresurser kan förbättra tillgången genom att sänka utbildningens kostnadsbarriärer. För det första tar virtuella klassrum och mycket av den teknik som vi redan har beskrivit bort de dyra fysiska aspekterna av vissa utbildningsmedier. Som vi kan se i diagrammet nedan skulle virtuell inlärning utesluta högkostnadsbudgetposter som kost, logi och transport.

Nya teknikbaserade affärsmodeller kan hjälpa till att mildra andra kostnader som vanligtvis är relaterade till utbildning. Enligt College Board spenderar den genomsnittliga amerikanska högskolestudenten cirka 1 200 dollar på böcker och förnödenheter per läsår.

Online-lärobokuthyrningstjänsten, Chegg, påstår sig hjälpa till att sänka dessa kostnader, vilket sparar studenter som hyr genom dem upp till 90% .Digital bokförlag kan också hjälpa till att sänka kostnaderna för studenter. De gör detta genom att 1) sänka sina marginaler via elektroniska utgåvor och 2) skära ut mellanhandbokhandlare som höjer priserna på läroböcker. Pearson, världens största utgivare av läroböcker, anammade nyligen en ”digital först” -strategi och meddelade att alla framtida utgåvor av deras 1 500 aktiva amerikanska titlar först skulle se en elektronisk utgåva.

Education-as-a-Service (EaaS) försöker erbjuda prisvärda, modulära klasser för dem som kanske inte vill anmäla sig till ett helt program. Massiva öppna onlinekurser (MOOC) faller under EaaS och tusentals individer kan anmäla sig till dem samtidigt, oberoende av vilken akademisk institution som helst. Under 2019 nådde MOOC 110 miljoner studenter globalt, samarbetade med över 900 universitet och förmedlade över 13 000 kurser.

Studenter stärker sina svagaste områden

Utbildningstillgänglighet innebär mer än bara logistik- och budgetflexibilitet. det handlar också om att göra positiva utbildningsresultat mer sannolika. Alltmer allt blir teknik också en viktig del av det senare. Artificiell intelligens (AI) kan till exempel utnyttja maskininlärning för att förstå elevernas individuella behov och sedan utforma och anpassa läroplaner för att möta dem. Genomförande av AI kan öka lärandet genom att se till att studenter stärker sina svagaste områden. Det optimerar också undervisningen genom att minska lärarnas tidigare arbetsbelastningar och spara dem tid som de kan avsätta någon annanstans. Vi kan redan se massimplementering av sådan teknik i Kina och börjar se mindre sofistikerade utbyggnader av den i USA. År 2025 beräknas de globala utgifterna för AI-EdTech nå $ 6 miljarder dollar.

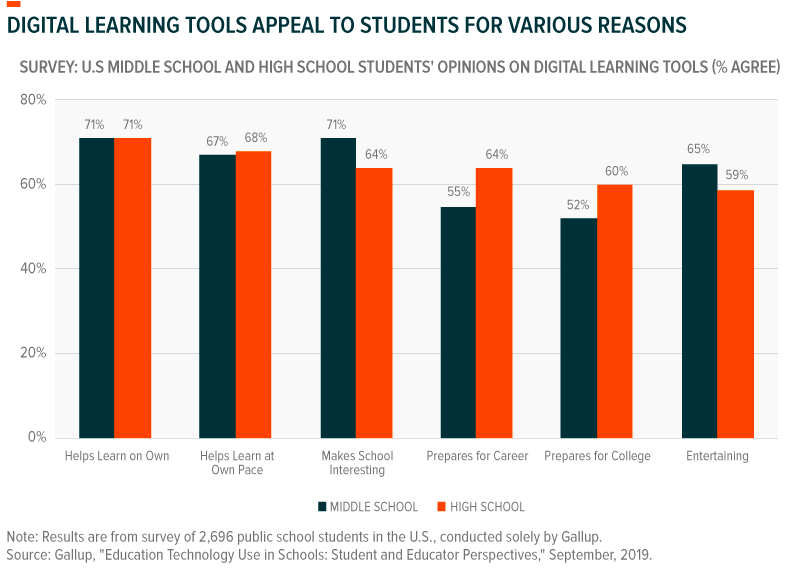

Teknik som förstärkt och virtuell verklighet (AR/VR) och pedagogiska videospel har liknande transformerande potential. AR/VR kan ta eleverna ”utanför” sina klassrum eller fjärranlärningsmiljöer för att uppleva händelser som om de händer framför dem. Denna typ av fördjupande inlärning kontextualiserar lektioner i linje med dagens ”djupinlärande” utbildningsstil och kan hjälpa till att engagera studenter – enligt undersökningar skulle 97% av eleverna gå en kurs som använder VR. Utbildningsvideospel kan på liknande sätt engagera studenter genom gamification, vilket innebär användning av spel och övervakning av prestanda för att stimulera lärande.

Implementeringen av den teknik som vi beskriver i utbildningen är fortfarande i sin linda, även om lärare och studenter båda indikerar att de skulle ge nytta (se diagram). Enligt vår uppfattning borde dessa teknologier se större antagande eftersom de sekulära trender som förde dem till existens fortsätter att göra dem skalbara och prisvärda. Vi förväntar oss att dessa teknologiers investerbarhet kommer att öka under de kommande åren när offentliga EdTech-företag fortsätter att bygga ut sina erbjudanden och göra förvärv och som privata företag börsintroduktion.

Slutsats

Den globala arbetsmarknaden blir mer konkurrenskraftig eftersom automatiseringsteknik som robotik och artificiell intelligens och större pooler av kandidater kan anställas för att forma den som kompetenscentrerad. Samtidigt strävar regeringar och individer efter att upprätthålla hög sysselsättning och förbättra livskvaliteten. Investeringar i humankapital genom utbildning kan visa sig vara avgörande för att balansera denna dynamik. Investerare kan spela en roll i detta.

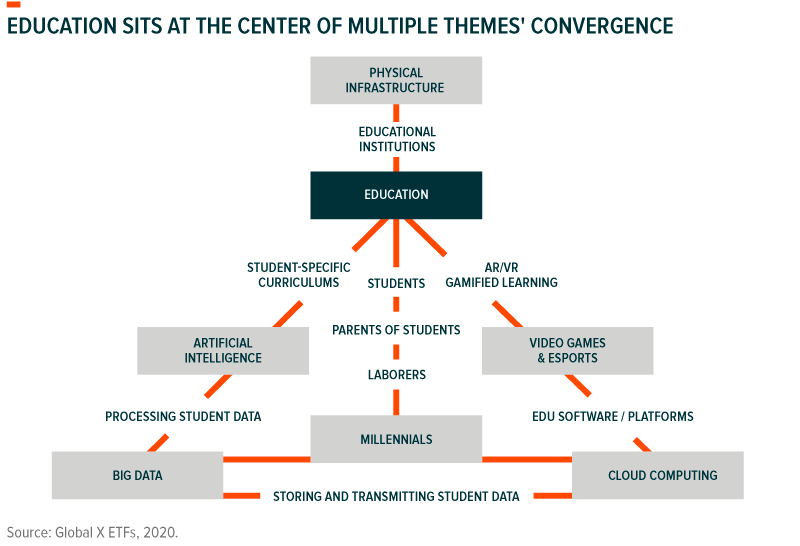

Enligt vår uppfattning tror vi att vinstdrivande företag inom utbildningsbranschen är väl positionerade för att dra nytta av det globala temat om ökad efterfrågan på avancerad utbildning. Sådana företag inkluderar de som är involverade i online-lärande och utbildningsinnehåll / publicering, tidig barndomsutbildning, högre utbildning och yrkesutbildning samt företags video- och chattkommunikationsplattformar. Slutligen tror vi att utbildningstemaet kommer att dra nytta av konvergens med andra tangentiella teman (se nedan), eftersom sektor-agnostiska störningar och paradigmförskjutningar skapar synergistiska momentum över relaterade områden som stigande millennials och framsteg inom molnteknologier.

Global X Education ETF (EDUT)

EDUT: Global X Education ETF (EDUT) strävar efter att investera i företag som tillhandahåller produkter och tjänster som underlättar utbildning, inklusive online-lärande och publicering av utbildningsinnehåll, samt de som är involverade i tidig barndomsutbildning, högre utbildning och yrkesutbildning.

EDUT är en amerikansk ETF, men sedan december 2020 finns det flera av Global Xs börshandlade fonder listade i Europa. Förhoppningsvis kommer även denna att kunna handlas i Europa.

Vilken typ av sektor ETFer finns det?

LVLD ETF investerar i ett urval av företag världen över med låg volatilitet

Den europeiska ETF-revolutionen: Skiftet som ritar om kartan för kapitalförvaltning

EEAK ETF investerar i eurodenominerade statsobligationer från eurozonen

HEQQ ETF mål är att ge långsiktig kapitaltillväxt

USA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

Extrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

QQCC ETF följer företag världen över som är aktiva inom kvantberäkning

Fastställd utdelning i MONTDIV maj 2026

Varför Plus500 är en dröm för finans-affiliate

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanUSA satsar 2 miljarder dollar på kvantdatorer – så kan investerare dra nytta av utvecklingen

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanExtrema skillnader: Varför presterar Europas kvantdator-ETFer så olika?

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanQQCC ETF följer företag världen över som är aktiva inom kvantberäkning

-

Nyheter4 veckor sedan

Nyheter4 veckor sedanFastställd utdelning i MONTDIV maj 2026

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanVarför Plus500 är en dröm för finans-affiliate

-

Nyheter3 veckor sedan

Nyheter3 veckor sedanETFer för fotbolls-VM 2026

-

Nyheter1 vecka sedan

Nyheter1 vecka sedanDen osynliga flaskhalsen i AI-boomen: Varför elinfrastruktur är nästa stora megatrend

-

Nyheter4 veckor sedan

Nyheter4 veckor sedan21shares produkter nu finns tillgängliga hos Revolut